Стратегии в кризис. Как реагирует рекламный рынок на изменения

AdIndex проанализировал расклад сил на рынке медиазакупок в 2021 году и спрогнозировал изменения на 2022 год

После начала 24 февраля российской спецоперации на Украине многие западные компании заявили об уходе с отечественного рынка или о заметном сокращении своей деятельности, в том числе прекращении рекламной активности. AdIndex подсчитал, как такое развитие ситуации может отразиться на рекламном рынке России.

При расчетах потерь за 100% принимался объем рекламного рынка, определенный на основе мониторинга рекламных выходов национального медиаизмерителя Mediascope и исследовательских компаний Admetrix и Digital Budget. По оценке AdIndex этот объем в 2021 году составил 431,014 млрд рублей.

Минимально возможные потери рассчитывались исходя из бюджетов компаний, уже официально объявивших об уходе с рынка. Потери определяются составителями как возможные, поскольку в рейтинг включались годовые бюджеты, тогда как рекламная активность начала пересматриваться в марте и может меняться в любую сторону в зависимости от политической повестки. В абсолютном выражении минимальные возможные потери составят 76,9 млрд рублей. Относительная доля этих бюджетов ко всему объему рынка - 18%.

Максимально возможные потери (при пессимистичном сценарии) оценивались исходя из бюджетов фирм, которые предположительно могут уйти с российского рынка, но пока не заявили об этом. Это компании стран, входящих в НАТО и Евросоюз, а также других регионов, активно выступающих против спецоперации. В случае прекращения их деятельности рынок лишится 130,9 млрд рублей. Доля бюджетов компаний - резидентов стран, выступивших против России в конфликте - 30%.

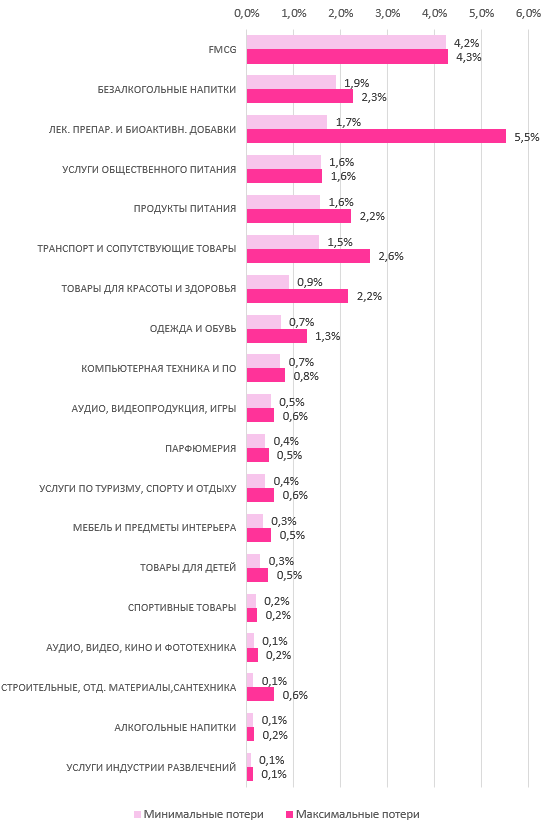

В разных категориях маркетинга компании иностранного происхождения имеют разные веса. На диаграмме видно, как картина возможных потерь будет выглядеть в разбивке по отдельным сегментам.

Минимальные и максимальные возможные потери. Вклад категорий

Наибольшую роль в сокращении рекламных бюджетов играют компании сегмента FMCG, их уход лишит рынка 4,2% (при пессимистичном сценарии 4,3%). На втором месте категория безалкогольных напитков, где лидируют американские PepsiCo и Coca-Cola, здесь минимальные и максимальные потери составят 1,9 и 2,3% соответственно. Замыкает ТОП-3 по влиянию на объем рынка категория лекарств и БАДов - по оптимистичной оценке прекращение их деятельности уменьшит рынок на 1,9%, а по пессимистичному прогнозу их доля в сокращении рекламных бюджетов составит целых 5,5%, что выведет их на первое место по влиянию на рынок.

В общем и целом можно выделить шесть категорий, уход компаний из которых при оптимистичном развитии ситуации сократит рынок более чем на 1% - это FMCG, безалкогольные напитки, лекарства и БАДы, услуги общепита, продукты питания, транспорт/сопутствующие товары. По пессимистичному прогнозу количество таких категорий вырастет до 8 - прибавятся еще "Товары для красоты и здоровья" и "Одежда и обувь".

Компании из нескольких категорий, покинув Россию, повлияют на сокращение рекламного рынка незначительно, сократив его не более чем на 0,5%. При максимальном уходе из страны это будут 7 категорий (парфюмерия; мебель и предметы интерьера; детские товары; спорттовары; аудио, видео и фототехника; алкоголь и услуги индустрии развлечений). При минимальных возможных сокращениях малозначительными окажутся 10 категорий (к уже перечисленным прибавятся аудио, видеопродукция и игры; услуги по туризму, спорту и отдыху; строительные и отделочные материалы и сантехника).

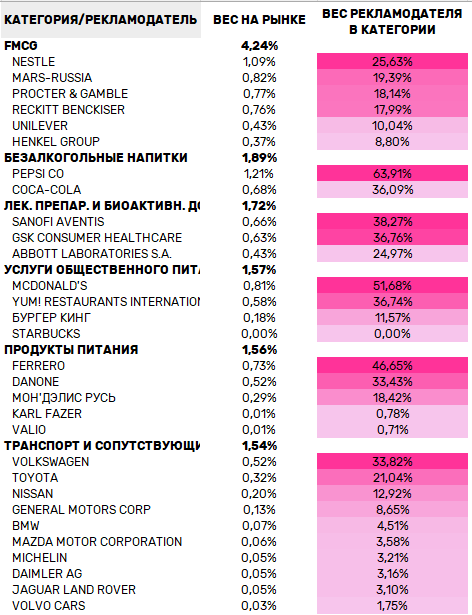

Из рассмотрения вклада конкретных компаний в потери шести самых уязвимых категорий логично следует, что ответственность за выход сегмента из рекламного поля зрения несут, в первую очередь, драйверы сегментов. Компании, лидировавшие по затратам в своих секторах, отозвав свои маркетинговые инвестиции могут нанести урон не только собственному бизнесу, но категории в целом. Потребительское внимание неизбежно сместится в сторону сегментов, не подверженным столько драматически кризисным факторам.

Минимальные возможные потери*. Вклад рекламодателей

*Данные приводятся для оптимистичного сценария, предусматривающего

сохранение расходов компаний, официально не заявивших об уходе с

рынка.

Полный перечень иностранных компаний из Топ-1000 рейтинга AdIndex и статус объявления об уходе с российского рынка доступен по ссылке.

Клиентский директор Nectarin Сергей Макаркин:

«В текущих реалиях рынок уже активно реагирует на те изменения, которые происходят в Российской Федерации. Основных выводов пока два:

1) Рекламный рынок останется. Мы видим, что за последний

месяц наблюдается огромная паника на уровне международных компаний,

которые были на территории России. Они поддержали запад и показали свою позицию

по отношению к российскому бизнесу, и тем самым потеряли долю бюджета. Скорее

всего это временное решение, которое будет упираться в то, к чему приведут

переговоры российской стороны с украинской. Мы видим небольшие перспективы

договоренности о том, чтобы прекратить все происходящее. Это огромный сигнал

для того, чтобы запад начал снимать санкции с России, что свидетельствует о

возобновлении ведения бизнеса. Да, возможно, вернутся не все компании, но

надежды есть.

2) Агентства, которые остались на рынке, будут более подробно детально

подходить к товарным категориям своих клиентов, делать укрупнение на

сотрудников, то есть самые мотивированные сотрудники остаются на рынке труда в

этих агенствах, а те сотрудники, которые не приносят результат, будут выдвинуты

на рынок труда для дальнейшего трудоустройства туда, где их мощности

требуются».