Наружная реклама в 2022 году. Изменения рынка

AdIndex проанализировал бюджеты наружной рекламы в 2021 году и спрогнозировал изменения на 2022 год. Пока самые существенные потери рынок испытывает от ухода McDonald's и IKEA

Объем рынка наружной рекламы в 2021 году составил 34,115 млрд рублей. Общий объем рынка Adindex рассчитал по собственной оценке стоимости размещений с использованием данных национального медиаизмерителя Mediascope и исследовательской компании Admetrix, которые фиксируют факты размещений в наружной рекламе в 50 городах. Минимально возможные* потери рассчитывались исходя из бюджетов компаний, на момент анализа официально объявивших об уходе с рынка. По оценкам AdIndex они составят 2,927 млрд рублей. Доля этих бюджетов на рынке наружной рекламы - 8,58%.

Максимально возможные потери (при пессимистичном сценарии) оценивались исходя из рекламных бюджетов фирм, которые предположительно могут уйти с российского рынка, но пока не заявили об этом. Это компании стран, входящих в НАТО и Евросоюз, а также других регионов, активно выступающих против спецоперации. В случае прекращения их деятельности рынок наружной рекламы сократится на 5,062 млрд рублей. Доля на рынке наружной рекламы бюджетов всех компаний - резидентов стран, выступивших против России в конфликте - 14,84%.

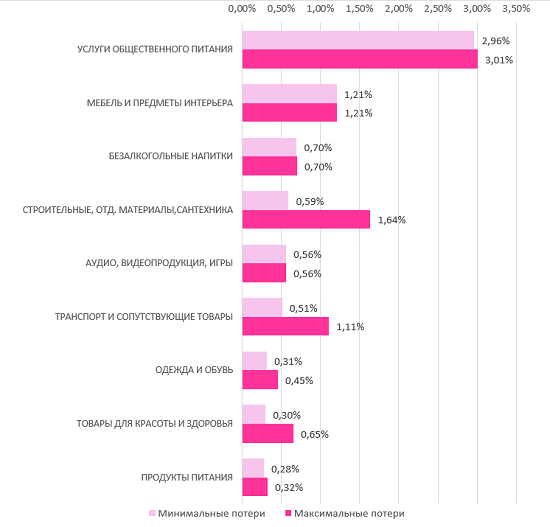

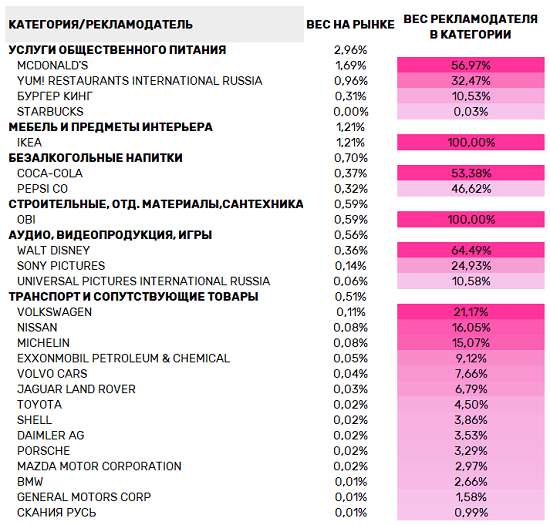

В разбивке по отдельным сегментам маркетинга картина возможных потерь выглядит следующим образом. В случае минимальных потерь наибольшее влияние на рынок окажет сегмент услуг общественного питания (2,96%), где основные игроки - McDonald's (доля 57,05 в категории), Yum! Restaurants International Russia (32,5%) и Burger King с долей 10,5%.

На втором месте по весомости окажется категория мебели и предметов интерьера (доля 1,21%) со 100%-ным лидером IKEA. Третье место займет сегмент безалкогольных напитков, где доли почти поровну поделили Coca-Cola (53,4%) и Pepsi Co (46,6%).

Минимальные и максимальные возможные* потери бюджетов в наружной рекламе. Вклад категорий

Если потери окажутся максимальными, на первом месте останется категория

общепита (3,01%), на второе место выйдет сегмент «Строительные и

отделочные материалы и сантехника», чья доля, в случае если к единственной

пока ушедшей сети OBI присоединится LEROY MERLIN,

составит 1,64%. «Мебель и предметы интерьера» в с экстремальном

случае переместится на третье место.

Можно отметить, что как при минимально, так и при максимально возможных потерях

вклад отдельных категорий в сегмент наружной рекламы редко

превышает 2%.

Вес рекламодателей на рынке наружной рекламы**

Наталья Валиева, CEO оператора медиафасадов в Москве «Sunlight Outdoor»:

"Если брать абсолютные цифры бюджетов рекламодателей из числа объявивших о своем уходе, то их доля в наших доходах составляет 9%, при этом доля всех зарубежных рекламодателей составляет 20%. Думаю, что по отрасли ООН цифры похожи, скорее, доля иностранных компаний, размещаемых на инвентаре в регионах, будет даже ниже. Однако, многие российские рекламодатели страдают от текущей ситуации, поэтому мы ожидаем отток бюджетов и от них. Строить прогноз падения по году пока крайне сложно, зато точно можно сказать, что те цифровые поверхности, которые операторы заказали и не успели оплатить, будут выкуплены по курсу доллара на 50% выше запланированного в финансовых планах, что может увеличить окупаемость этих проектов вкупе с падением продаж, практически вдвое".

Константин Майор, владелец и генеральный директор медиахолдинга Maer:

"В этом году рынок наружной рекламы переживет негативные последствия

кризиса. Прежде всего, пострадают операторы традиционной баннерной наружной

рекламы: стоимость комплектующих и услуг в этом сегменте рынка выросли

значительно, что привело к резкому удорожанию стоимости рекламного

контакта.

У операторов цифровой наружной рекламы таких проблем нет в принципе. Они не

несут расходов на закупку баннерной ткани и услуги типографий, транспортных

расходов и найм монтажников. Поэтому стоимость контакта в цифровом сегменте

наружной рекламы сохраняется прежней. Незакредитованные DOOH-операторы могут

сейчас выгодно применить конкурентную стратегию «Первый по цене и охвату».

Технологичность и омниканальность DOOH-услуг только усилит конкурентное

преимущество.

Медиахолдинг Maer отчасти почувствовал отток иностранных брендов. Самая

чувствительная потеря произошла в автомобильным сегменте. В других сегментах

потери менее серьезные. В текущем году мы не прогнозируем существенного

снижения в сегментах «Ритейл», FMCG, «Недвижимость»".

*Потери определяются составителями как возможные, поскольку в рейтинг включались годовые бюджеты, тогда как рекламная активность начала пересматриваться в марте и может меняться в любую сторону в зависимости от политической повестки.

**Данные приводятся для оптимистичного сценария, предусматривающего сохранение расходов компаний, официально не заявивших об уходе с рынка.