Реклама в прессе. Реакция на изменение маркетинговой и политической конъюнктуры

После анализа расклада сил на рынке закупок рекламы в прессе в 2021 году AdIndex спрогнозировал изменения на 2022 год. Наибольшее влияние на объем рекламы в прессе может оказать уход с российского рынка luxury-холдинга LVMH

Объем рынка прессы в 2021 году по оценке AdIndex составил 9,454 млрд рублей. Для расчетов рассматривались бюджеты на центральную прессу, а также издания Москвы и Санкт-Петербурга.

Минимально возможные* потери рассчитывались исходя из бюджетов компаний, уже официально объявивших об уходе с рынка. Общий объем рынка Adindex рассчитал по собственной оценке стоимости рекламных размещений в прессе с использованием данных мониторинга Mediascope, который фиксирует выходы рекламы в печатных изданиях. В абсолютном выражении минимальные возможные потери составят 1,578 млрд рублей. Относительная доля этих бюджетов ко всему объему рынка рекламы в прессе - 17%.

Максимально возможные* потери (при пессимистичном сценарии) оценивались исходя из бюджетов фирм, которые предположительно могут уйти с российского рынка, но пока не заявили об этом. Это компании стран, входящих в НАТО и Евросоюз, а также других регионов, активно выступающих против спецоперации. В случае прекращения их деятельности рынок рекламы в прессе лишится 2,633 млрд рублей. Доля бюджетов компаний - резидентов стран, выступивших против России в конфликте - 28%.

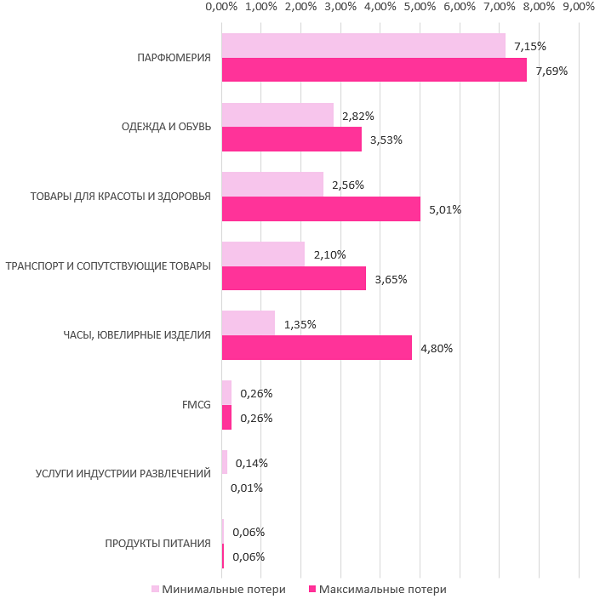

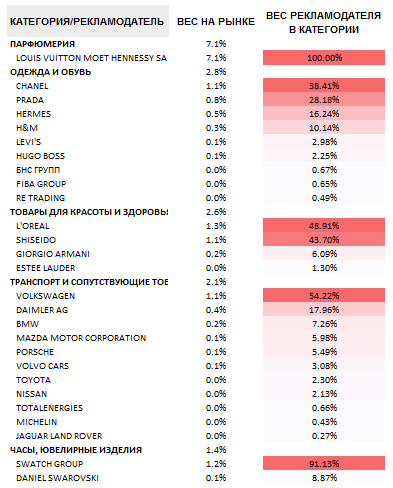

На рынке рекламы в прессе наблюдается несколько иной расклад значимости категорий товаров, чем на других рекламных сегментах. Основные бюджеты принадлежат компаниям, продукцию которых можно отнести к категории люкс. Так, при оптимистичном сценарии и соответственно минимальных возможных потерях основной отток обеспечат компании из сегментов парфюмерии (7,2%), причем за счет ухода лишь одной многопрофильной компании LVMH Moët Hennessy — Louis Vuitton S.A. На втором месте окажутся компании из категории одежды и обуви (2,8%), где наиболее весомыми покинувшими российский рынок игроками являются Chanel (38,4%), Prada (28,2%) и Hermes (16,2%). Третье место по значимости у категории товаров для красоты и здоровья (2,6%), где самые большие бюджеты у L'Oreal (48,9%) и Shiseido (43,7%).

Минимальные и максимальные возможные потери бюджетов в прессе. Вклад категорий

При максимально возможных потерях на первом месте по-прежнему останется категория парфюмерии (7,7%), на втором месте окажутся товары для красоты и здоровья (5,0%), завершит ТОП-3 сегмент часов и ювелирных изделий (4,8%), где основными игроками будут Swatch Group, занимающая долю 91,1% рынка печатной рекламы и Daniel Swarovski, на долю которого приходится остальные 8,9%.

Компании из сегмента транспорта и сопутствующих изделий тоже занимают значимую доля на рынке рекламы в прессе. При минимально возможных потерях они сократят этот рынок на 2,1%, при максимально возможных - на 3,7%. Драйверы рынка в этой категории Volkswagen (54,2%), Daimler AG (18,0%) и BMW (7,3%).

Кроме уже перечисленных, в прессе рекламируются компании из категорий FMCG, услуг индустрии развлечений и продуктов питания. Все они при уходе с рынка (как при оптимистичном, тами при пессимистичном сценарии) сократят общий объем бюджета печатной прессы менее чем на 0,5%.

Вес рекламодателей на рынке печатной рекламы**

Марина Мишункина, первый заместитель генерального директора ИД «Аргументы и факты»:

«Если рассматривать сегмент печатной прессы, то, на мой взгляд, издатели газет сегодня менее уязвимы, чем, к примеру, высокий глянец. Связано это с тем, что доля западных рекламодателей у нас не такая значительная – менее 20%. Думаю, что уже можно говорить о том, что основные газетные сегменты, которые традиционно приносят более 70% выручки (это фармацевтика и медицинское оборудование, банки и компании с государственным участием), останутся, если рассматривать положительный сценарий развития, на уровне 2021 года. В отдельных категориях мы не исключаем даже некоторый рост. Но ситуация очень неоднородна. В начале марта мы наблюдали замешательство, снятие и заморозку бюджетов ряда наших клиентов. В основном это коснулось банковского сектора, но сейчас активность вернулась практически на прежний уровень. Конечно, это не значит, что издатели газет ничего не потеряют. Откат будет. Отсутствие бюджетов западных компаний и неопределенность во взаимодействии с рекламодателями, где есть западное участие, импортное сырье и т.д. (например, автомобилестроение и другие), заставляют нас искать новые вектора развития».

Ольга Гайдук, коммерческий директор ИД «Аргументы и факты»:

«Пресса уже традиционно находится в самой непростой ситуации, однако, не смотря ни на что, повод для осторожного оптимизма у нас все-таки есть. Во-первых, остаются подкатегории которые растут. Например, «товары почтой», объем рекламы которых вырос в АиФ в 2021 году в 1,5 раза. Рост в 1 квартале 2022 года составляет 30%. Абсолютно точно, что это не весь потенциал. По моим прогнозам, по итогам 2022 этот сегмент может сравняться с крупнейшим газетным сегментом - фармой. Во-вторых, уверенный рост бюджетов мы наблюдаем по направлению спецпроектов и интерес к ним в этом году только усилился. В данный момент мы начали реализацию нового проекта «Знай наших!», который создан для поддержки российских компаний, он имеет как редакционную, так и коммерческую составляющую, и мы уже видим к нему большой интерес среди наших партнеров. И третье, это фокус внимания и доверие аудитории. Все-таки не стоит забывать, что по мнению 72%*** читателей массовые издания публикуют информацию, проверенную редакцией, которой можно доверять. Сегодня мало какой тип медиа может похвастаться похожими показателями. А поскольку доверие к источнику информации сегодня выходит на первый план, мы можем надеется на рост интереса рекламодателей к прессе».

*Потери определяются составителями как возможные, поскольку в рейтинг включались годовые бюджеты, тогда как рекламная активность начала пересматриваться в марте и может меняться в любую сторону в зависимости от политической повестки.

**Данные приводятся для оптимистичного сценария, предусматривающего сохранение расходов компаний, официально не заявивших об уходе с рынка.

***Источник ИД «Аргументы и факты» - исследование Mediascope: «Качество чтения и эффективность рекламы в прессе»