Станет ли уход иностранных рекламодателей ударом для рынка интернет-рекламы. Исследование AdIndex

Начиная с 24 февраля многие западные компании заявили о прекращении работы на российском рынке или о заметном сокращении своей деятельности, в том числе прекращении рекламной активности. AdIndex подсчитал, как это повлияет на объем рынка digital-рекламы

Совокупные бюджеты на интернет-рекламу в 2021 году, по оценке исследовательской компании Digital Budget, составили 161,73 млрд рублей. В расчетах учитывались расходы на десктопную и мобильную баннерную и видео-рекламу, рекламу в соцсетях, программатические закупки и контекстные кампании.

По оценке AdIndex ушедшие из России компании не имели значительного влияния на объем рекламных бюджетов в digital.

Минимально возможные* потери рассчитывались исходя из бюджетов компаний, на момент анализа официально объявивших об уходе с рынка. Минимальные возможные потери составят 20,4 млрд рублей. Относительная доля этих бюджетов - 12,61%.

Максимально возможные* потери (при пессимистичном сценарии) оценивались исходя из рекламных бюджетов фирм, которые предположительно могут уйти с российского рынка, но пока не заявили об этом. Это компании стран, входящих в НАТО и Евросоюз, а также Прибалтики и других регионов, активно выступающих против спецоперации. В случае прекращения их деятельности рынок интиернет-рекламы в сократится на 36,0 млрд рублей. Доля на рынке digital-рекламы бюджетов всех недружественных стран - 22,26%.

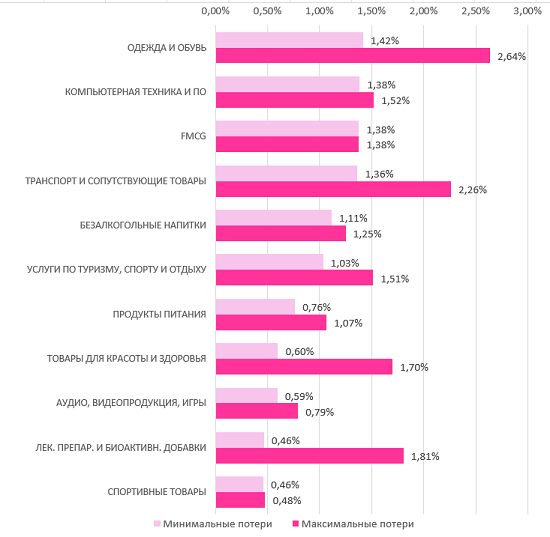

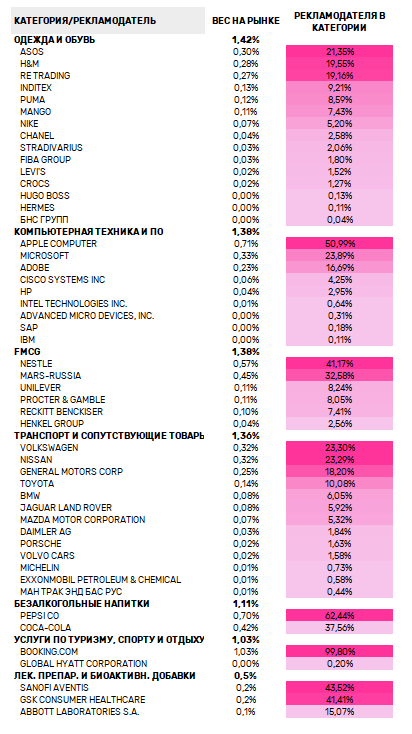

В разных категориях маркетинга компании иностранного происхождения имеют разные веса. На диаграмме видно, как картина возможных потерь будет выглядеть при разбивке по отдельным сегментам.

Минимальные и максимальные возможные потери бюджетов в интернете. Вклад категорий

При минимальных возможных потерях наибольшее влияние на уменьшение объема рынка окажут компании из сегментов «Одежда и обувь» (доля 1,42%). Здесь наибольший вес у компаний Asos (21,4%), H&M (19,6%) и Re:trading (19,2%).

Второе место по значимости (по 1,38%) разделили «Компьютерная техника и ПО», где основная доля в категории приходится на Apple (50,1%), Microsoft (23,9%) и Adobe (16,7%), и FMCG, где лидируют Nestle с долей 41,2%, Mars-Russia (32,65) и Unilever (8,2%).

Замыкает тройку лидеров категория «Транспорт и сопутствующие товары» (1,36%). Здесь основной отток бюджетов произойдет за счет Volkswagen (доля 23,30%), Nissan (23,29%) и General Motors Corp (18,2%).

При максимально возможных потерях картина будет выглядеть иначе. И хотя на первом месте останется категория «Одежда и обувь» (2,6%), на второе выйдут автопроизводители (2,3%). На третье1 позиции окажутся «Лекарства и БАДы» с долей 1,8%, распределенной по трем операторам рынка: Sanofi Aventis (доля 43,5%), GSK Consumer Healthcare (41,4%) и Abbot Laboratories (15,1%).

При взгляде на диаграмму заметно, что каждая из категорий рекламодателей не оказывает сколько-то значительного влияния на объем рынка цифровой рекламы. При минимально возможных потерях самыми серьезными оказываются доли, не превышающие 2%. При максимально возможных потерях цифры тоже невелики, и не достигают 3%.

Вес ушедших рекламодателей на рынке интернет-рекламы**

AdIndex опросил игроков рынка, предложив им поделиться основными выводами по итогам событий.

Виктория Довгопол, коммерческий директор AMDG (Artox Media Digital Group):

1) Уход с рынка западных брендов наиболее весомо сказался на положении сетевых агентств. Именно они вели основные рекламные бюджеты данных заказчиков во всех каналах, включая digital-рекламу. Мы видим отрицательную динамику - некоторые представители сегмента сетевых агентств прекращают или временно приостанавливают работу на территории РФ. Например, Британский холдинг WPP, управляющий сразу несколькими сетями по производству и закупкам рекламы (MindShare, Mediacom, Wavemaker и др.). Вероятнее всего, динамика сохранится, и мы увидим еще ряд приостановок, особенно если в ближайшее время геополитическая ситуация кардинально не улучшится.

2) Для performance-агентств ситуация тоже непростая, поскольку локальные бренды, как и весь рынок в принципе, находятся в состоянии сильнейшей турбулентности и неопределенности. Это приводит к паузам в размещениях.

3) Текущая ситуация, которую можно смело назвать «идеальный шторм», приводит к усилению конкуренции, демпингу по условиям сотрудничества и сказывается на прибыльности рекламных агентств. В результате, на рынке будет наблюдаться уход основной массы небольших рекламных агентств и укрупнение значимых игроков. Сам рынок станет меньше, но эффективнее в своих результатах.

4) Мы верим, что для крупных performance-агентств ситуация будет планомерно стабилизироваться. Будут востребованы нестандартные способы коммуникации: возрастет спрос на видео, на Rich Media. Поисковый спрос не сможет быть в моменте удовлетворен одним Яндексом - все ищут альтернативы для усреднения цен закупки и сохранения рентабельности. Различные технологические стартапы и небольшие платформы сейчас смогут чувствовать себя увереннее и предлагать больше интересных, прорывных продуктов.

Сергей Макаркин, клиентский директор Nectarin

1) Рекламный рынок продолжит развиваться, но более персонально, с учетом бизнес задач клиента. Останутся крупные игроки на рынке, мелкие уйдут. Произойдут оптимизации и укрупнения работ на единицу штата.

2) Очень активно начнут развиваться технологические решения у тех сервисов, платформ и поставщиков которые остались на рынке РФ.

3) Временно цены поставщиков будут проседать, так как все пострадали из-за ухода клиентов, остановки бюджетов, и надо как-то удерживать клиентов.

4) Будет активно происходить развитие кампаний, которые были позади тех, кто ушел, будет активнее развиваться инмпортозамещение не только инвентаря, но и клиентов. Китай станет активно продвигаться на нашем рынке со своими продуктами.

5) Все рекламные агентства начнут демпинговать свои предложения, чтобы завоевать тех клиентов, которые остались, и делать новые персональные стратегии завоевания, которые решают бизнес-задачи этих клиентов».

Марина Мишункина, первый заместитель генерального директора ИД «Аргументы и факты»

Безусловно, уход с рынка целого ряда западных компаний оказывает влияние и на наши бюджеты в части диджитал. В то же время, доля этих кампаний у нас традиционно не высока – на уровне 10%-12%. А с учетом нашей активной работы с российскими брендами и компаниями можно говорить о том, что такая ситуация не является для нас катастрофичной. В то же время есть определенные опасения относительно будущего маркетинговой стратегии и рекламных бюджетов российских компаний, как попавших под санкции, так и испытывающих на себе негативные последствия происходящего в мировой экономике в целом. Это также касается и тех зарубежных компаний, которые пока остаются в России и являются нашими рекламодателями. Со своей стороны мы стараемся оперативно реагировать на происходящие события и предлагаем клиентам соответствующие решения и проекты. Например, запустили два спецпроекта: «Время созидать» и «Импортозамещение в России».

Роман Погорелов, директор по продажам АиФ.ру

Сейчас наметился тренд частичной замены крупных маркетинговых кампаний на PR-сопровождение и освещение новостной повестки. Существенно изменился коридор планирования – он стал гораздо короче. Первый квартал мы удержали в плановых показателях. Но будучи компанией, причисленной западными платформами к государственным СМИ, мы уже ощущаем на себе недружественные методы воздействия, которые, в том числе, негативного сказываются и на наших аудиторных показателях. Надеемся, что принятие государством соответствующих решений в рамках поддержки СМИ помогут нам минимизировать это негативное воздействие и пройти этот непростой этап с минимальными потерями.

Полный перечень иностранных компаний из Топ-1000 рейтинга AdIndex и статус объявления об уходе с российского рынка доступен по ссылке.

*Потери определяются составителями как возможные, поскольку в рейтинг включались годовые бюджеты, тогда как рекламная активность начала пересматриваться в марте и может меняться в любую сторону в зависимости от политической повестки.

**Данные приводятся для оптимистичного сценария, предусматривающего сохранение расходов компаний, официально не заявивших об уходе с рынка.