Как развивался рекламный рынок прессы в России. Период кризиса

AdIndex продолжает публиковать главы из книги Александра Ефремова «Рекламный рынок прессы: прошлое, настоящее и будущее». На этот раз будет рассказано о развитии печатной рекламы в эпоху кризиса вплоть до 2000 года

Кому кризис, а кому мать родная (1997–2000 гг.)

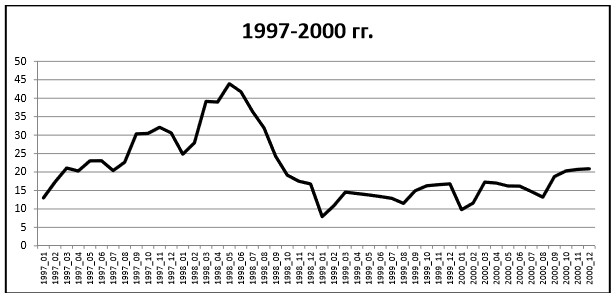

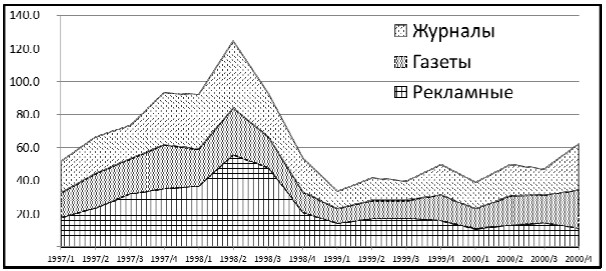

Анализ кризиса 98-го года на рекламном рынке целесообразно проводить на основе данных непрерывного временного интервала 1997–2000 гг., однако в этот период компания TNS продолжала интенсивно менять список изданий в проекте мониторинга. Поэтому, чтобы обеспечить необходимую преемственность данных из года в год, из 253 изданий нам пришлось исключить 86. По оставшейся выборке из 167 изданий мы можем наблюдать, что происходило на рекламном рынке в прессе в канун и в разгар кризиса 98-го года (см. Диаграмму 2.3.1).

Диаграмма 2.3.1 Динамика объема рекламы в центральной прессе в 1997–2000 гг., млн. USD без НДС ПОМЕСЯЧНО

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

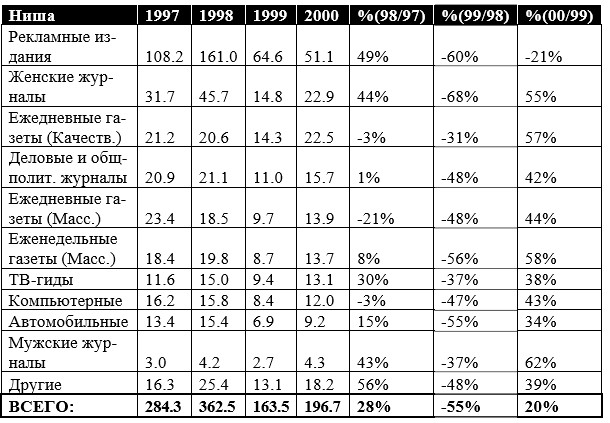

Исчисляемые в долларах рекламные доходы рухнули просто одномоментно. Сентябрь 1998 г., который должен был по логике вещей быть очередным сезонным всплеском активности рекламодателей, продолжил августовское сезонное падение. Но огромные приросты доходов относительно 1997 г. с января по август позволили 1998 году еще на несколько лет остаться самым «урожайным» в истории российского рынка рекламы в прессе (до 2002 г., когда доходы прессы от рекламы превысили докризисные в долларовом исчислении). Впрочем, например, для ежедневных газет 1998 г. не смог превзойти показателей 1997-го, и этот сегмент прессы остался в минусе (см. Таблицы 2.3.1 и 2.3.2). В следующем 1999 году рынок центральной прессы просел на 55%, а все российские печатные СМИ, по данным АКАР, потеряли 58% доходов. При этом сокращение доходов рекламных изданий достигло 60%, а у ежемесячных журналов превысило и эту отметку. Означало ли это смерть рекламного рынка? Как выяснилось, нет. Большинство газет и журналов благополучно пережило пик кризиса (1999 г.) и, поскольку события развивались стремительно, облегчение пришло уже в 2000 г., когда доходы газет и журналов начали показывать очень высокие приросты. Значительно тяжелее пришлось рекламным изданиям. У них и падение было глубже, и выход из пике начался позже и был гораздо более пологим (см. Диаграмму 2.3.2). Многие еще помнят то время, когда пухлые многостраничные газеты «Центр Plus» и «Экстра М», забивающие все свободное пространство почтовых ящиков, в один миг превратились в тоненькие 4-8 страничные газетенки. Именно в 1999–2000 гг. в экономике России шли глубокие структурные изменения. Огромное большинство компаний, фирм и фирмочек, занимающихся перепродажей различных товаров, в основном импортных, перестало существовать. А именно они составляли ядро рекламодателей в рекламных изданиях.

Таблица 2.3.1 Динамика объема рекламы в центральной прессе в 1997– 2000 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

Таблица 2.3.2 Динамика объема рекламы в центральной прессе в 1997–2000 гг., млн. USD без НДС

Диаграма 2.3.2 Динамика объема рекламы в центральной прессе в 1997–2000 гг., млн. USD без НДС ПОКВАРТАЛЬНО

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

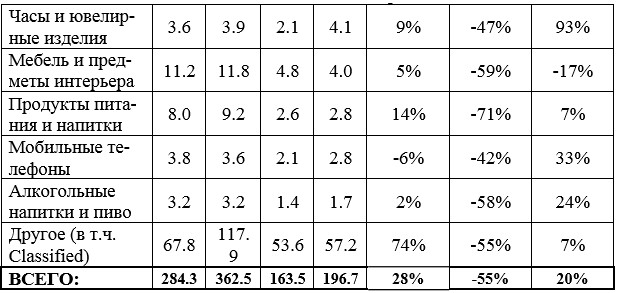

В то же время на резко подешевевшую в долларовом исчислении продукцию отечественных производителей спрос стремительно вырос, так что многие компании не справлялись с потоком заказов и в рекламе в этот период просто не нуждались. Некоторое время требовалось, чтобы появились новые фирмы, закупили оборудование, наладили производство и начали бы рекламировать свою продукцию. Динамика бюджетов рекламодателей по товарным категориям представлена в Таблице 2.3.3.

Таблица 2.3.3 Рекламные бюджеты товарных категорий в центральной прессе в 1997–2000 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

Уже по итогам 1998 г. снижение рекламных бюджетов продемонстрировали производители и продавцы компьютеров и оргтехники, аудио-видео и бытовой техники, а также мобильных телефонов. Эти рекламодатели перед кризисом практически не испытывали конкуренции со стороны российских производителей, однако в августе 1998 г. продаваемые ими товары подорожали в разы. Заменить их было нечем. В следующем, 1999 г. указанные товарные категории наряду с автомобилями, косметикой, одеждой, стройматериалами, банками, туризмом, мебелью, продуктами и алкоголем показали рекордные цифры сокращения бюджетов. А единственной товарной группой, которая в 1999 г. показала небольшой, но прирост, стали «Табачные изделия».

Ситуация стремительно изменилась уже в 2000 г. Большинство товарных категорий вышло на уверенный рост. Минусы оставались у «Строительных товаров и услуг», «Бытовой техники» и «Мебели и предметов интерьера». Незначительный прирост, не позволяющий говорить о быстром посткризисном восстановлении, наблюдался у категорий «Недвижимость», «Продукты питания» и классифайда. Чтобы понять суть происходящего, потребуется взглянуть на динамику рекламных бюджетов некоторых категорий с учетом отдельных рекламодателей. Наиболее заметно ситуация прослеживается по таким товарным группам, как, например, минеральная вода или соки. В докризисный период импортные товары из этих категорий на равных конкурировали с продукцией российских компаний, а в отдельные периоды даже теснили их. Начиная же с конца 1999 г. – начала 2000 г., когда отечественные производители окрепли, и их число выросло за счет вновь появившихся компаний, реклама российских марок из указанных товарных категорий по своему объему оставила рекламу импортной воды и соков далеко позади (см. Диаграммы 2.3.3 и 2.3.4).

Диаграмма 2.3.3 Динамика объема рекламы минеральной и очищенной питьевой воды в центральной прессе в 1999–2000 гг., USD без НДС

Источник: АЦВИ, БД AdMeter (без учета скидок)

Диаграмма 2.3.4 Динамика объема рекламы соков в центральной прессе в 1999– 2000 гг., USD без НДС

Источник: АЦВИ, БД AdMeter (без учета скидок)

К сожалению, подобный анализ для большинства товарных категорий выполнить проблематично, т.к. отнесение большого числа компаний к российским или зарубежным, исходя лишь из их названия, не представляется возможным. Понятно также, что в некоторых категориях, таких, как: электроника, бытовая техника, компьютеры и т.п., российским производителям не помог даже кризис, поскольку производство указанной продукции к тому моменту либо совсем отсутствовало в России, либо полностью зависело от иностранных комплектующих, которые подорожали вслед за долларом.