Анализ развития банковской сферы в странах под санкциями: новые аудитории, продукты и маркетинг от i.com

Анализ опыта Ирана, Венесуэлы, Сирии и Кубы от Полины Кузнецовой, senior strategist агентства i.com

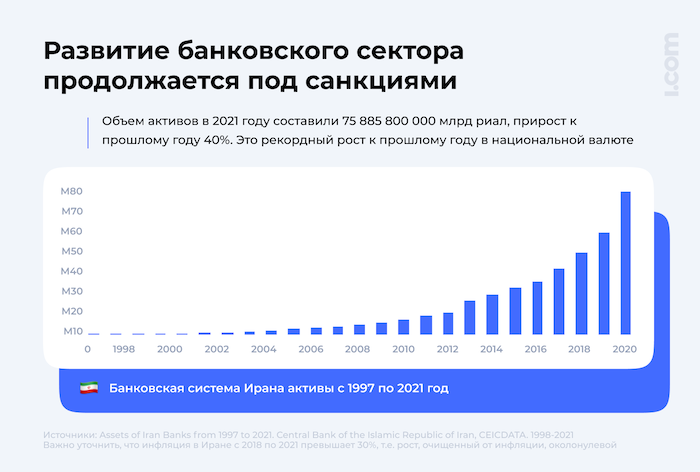

При введении санкций банковская сфера страдает одной из первых. Как следствие, именно в ней начинается трансформация под новые экономические условия, потребности и клиентскую базу. В результате банки быстро переходят к восстановлению и устойчивому росту, который мы можем проследить на примере Ирана (рис. 1).

Агентство i.com провело анализ точек роста в банковской сфере стран под санкциями. Рассмотрели три блока: новые аудитории, продукты и маркетинг.

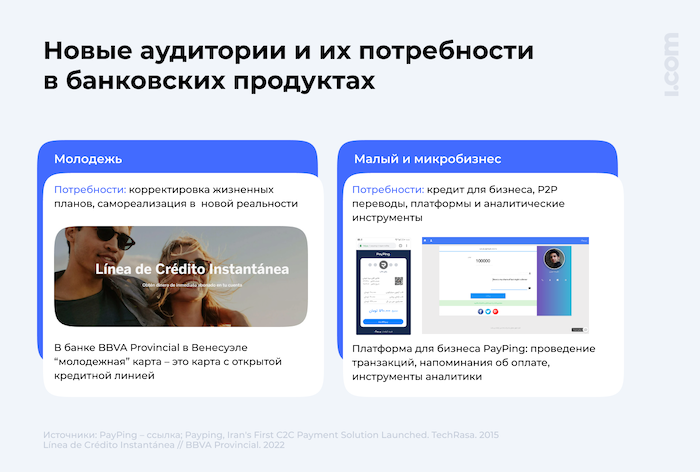

Новые аудитории: молодежь, малый бизнес и микробизнес

Молодежь

Изменение жизненных планов и падение благосостояния ведет к росту использования банковских продуктов. Молодые люди Венесуэлы, которые в десятилетнем возрасте жили в самой богатой стране Южной Америки, в 2021 году столкнулись с падением ВВП на душу населения в 6,5 раз. Это вызвало рост спроса на кредитные продукты, особенно в бедных регионах.

Потенциальный риск – рост закредитованности при попытке брать нецелевые кредиты для компенсации уровня жизни. При этом также растет потребность в целевых кредитах для получения образования и открытия собственного дела.

Пример продукта: в банке BBVA Provincial в Венесуэле «молодежной» картой является карта с открытой кредитной линией.

Малый бизнес, микробизнес

С уходом крупного международного бизнеса и изменением цепочек поставок появляется зона роста для малого бизнеса. В Иране традиционная торговля составляет около 90%, где 80% – семейный бизнес. Эти бизнесы нуждаются в специализированных банковских продуктах и сервисах.

Пример продукта: платформа для бизнеса PayPing в Иране. Предприниматель заводит страницу PayPing, описывает свой бизнес и использует ее для проведения транзакций, напоминаний об оплате; отдельно доступна панель инструментов аналитики.

Новые продукты: инструменты обхода санкций и криптовалюты

Появляются специализированные карты и пакеты для обхода экономических санкций. Они отличаются друг от друга составом и уровнем риска.

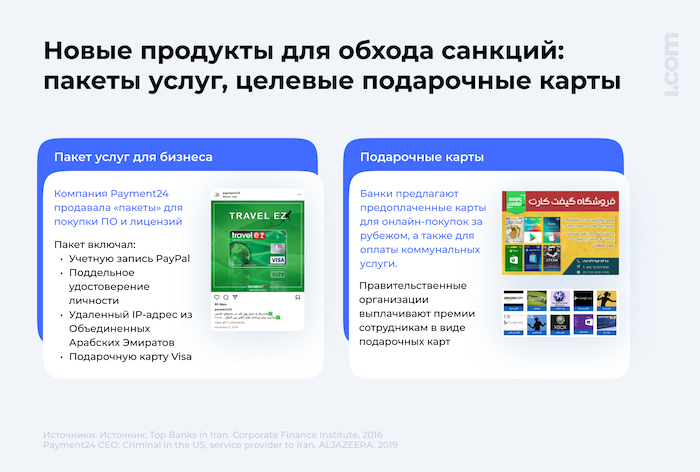

Например, в Иране был создан пакет бизнес-услуг Payment 24. Пакет помогал покупать иностранное ПО, лицензии, услуги и продукцию.

Пакеты включали:

- Учетную запись PayPal;

- Поддельное удостоверение личности;

- Удаленный IP-адрес из Объединенных Арабских Эмиратов;

- Подарочную карту Visa, которой можно было оплачивать заграничные покупки.

Компания просуществовала почти три года. В 2019 году CEO Payment 24 был арестован, а компания закрыта.

Другой вариант для широкого рынка – gift cards – предоплаченные карты для онлайн-покупок или оплаты конкретных сервисов за рубежом. Есть карты для операций с Amazon, XBOX, Spotify и другими компаниями, при этом с карт нельзя снимать деньги.

В санкционных странах растет интерес к крипто-активам, которые позволяют обходить торговые эмбарго.

Криптовалюта особенно актуальна среди богатых энергоресурсами стран, которые и направляются на добычу криптовалюты. Власти Ирана также видят еще одно преимущество в крипте: при создании крупных майнинговых ферм возникнет потребность в рабочей силе для мониторинга, ремонта, охраны оборудования, что снизит уровень безработицы.

В Венесуэле на фоне инфляции в 10 000 000% криптовалюту стали рассматривать как средство сбережения, даже правительство Венесуэлы создает собственную криптовалюту El Petrо и на официальном уровне признает использование крипты с целью обхода санкций. El Petro и биткоин принимают в аэропортах страны. Однако государственная криптовалюта столкнулась с низким уровнем доверия (из-за низкого уровня доверия к правительству в целом), что вызвало снижение спроса со стороны населения.

На Кубе было создано приложение BitRemesas, которое позволяет обмениваться криптой на P2P уровне, так как ни одна биржа на Кубе не предоставляет возможность покупки крипты за песо. В 2021 году ЦБ Кубы на официальном уровне разрешил физическим и юридическим лицам использовать криптовалюту для погашения долга, оплаты услуг и т.д.

С одной стороны, обвал стейблкоинов ведет к снижению доверия к криптовалюте как к средству сбережения.

С другой стороны, на фоне инфляции в миллионах процентах, криптовалюта выглядит хорошей альтернативой к сбережениям. В краткосрочной перспективе резкого роста на рынке криптовалюты, скорее всего, не будет. В долгосрочной перспективе мы сможем наблюдать комбинацию традиционных средств и криптовалюты.

Маркетинг как точка роста

Банки – ключевые рекламодатели в Иране, на них приходится более 50% всех рекламных бюджетов. В основном размещение идет на ТВ, Digital используется как собственный актив: банки ведут страницы в социальных сетях, развивают сайты и приложения. ТОП-1 по рекламным бюджетам среди всех банков Ирана – Bank Shahr – использует расширенный медиа-микс и размещает 42% бюджета в газетах и журналах.

С точки зрения продуктов, активнее всего поддерживаются электронные банковские услуги (35% бюджета) – во многом это связано с политикой борьбы с оборотом наличных, совокупно 25% уходит на имиджевую рекламу и связи с общественностью, 14% и 9% на депозиты и карточные продукты соответственно.

Отметим, что на имидж и PR приходится четверть инвестиций. Во многом это связано с тем, что для иранцев репутация – второй фактор после широты услуг, влияющий на выбор банка. Поэтому построение имиджа – одна из ключевых коммуникационных задач. Репутация строится в том числе через личный бренд президента банка, который появляется в и социальных сетях, и в длинных рекламных видео.