Как развивался рекламный рынок прессы в 2013 году. Время роста безвозвратно прошло

AdIndex продолжает публикацию серии глав из книги Александра Ефремова «Рекламный рынок прессы: прошлое, настоящее и будущее». Уход из прессы рекламы алкогольных напитков уже в феврале привел к снижению объема всего рассматриваемого сегмента рекламного рынка

Зона вечной мерзлоты

Анализ периода январь-март 2012–2013 гг. мы проводим на выборке из 342 изданий, приложений и спецвыпусков, сведенных в 264 синдиката. Исключены из анализа 13 синдикатов. Первые результаты 2013 г. по рынку центральной прессы подтвердили негативный прогноз по динамике рекламных доходов печатных СМИ. Уход из прессы рекламы алкогольных напитков уже в феврале привел к снижению объема всего рассматриваемого сегмента рекламного рынка. В январе еще оставался небольшой прирост, благодаря тому, что ежемесячные глянцевые журналы, появляясь в продаже на целый месяц раньше указанного на обложке срока, еще продолжали рекламировать алкоголь, январские номера продаются в основном в течение декабря (см. Таблицу 4.1.1).

Таблица 4.1.1 Рекламные бюджеты товарных категорий в центральной прессе в январе 2012-2013 гг., млн. руб. без НДС

Источник: АЦВИ, БД AdMeter

Но уже с февраля пресса перешла к отрицательной динамике рекламных доходов. По итогам 1 квартала 2013 г. сокращение доходов прессы составило уже вполне осязаемые 5% (см. Таблицу 4.1.2).

Таблица 4.1.2 Рекламные бюджеты товарных категорий в центральной прессе в январе-марте 2012-2013 гг., млн. руб. без НДС

Источник: АЦВИ, БД AdMeter

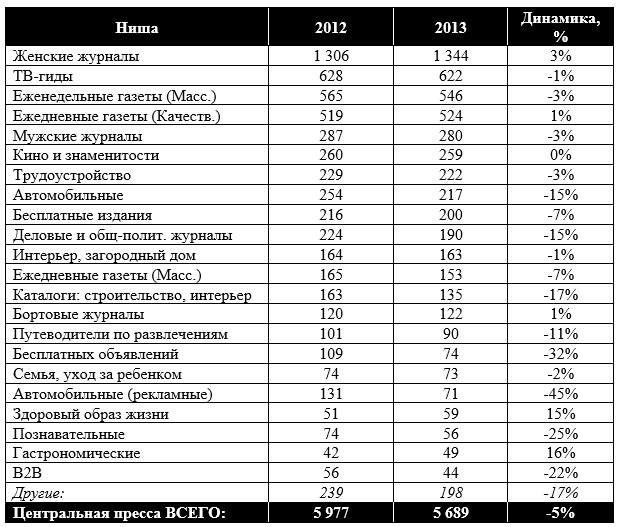

Перед окончательным запретом в июне объем рекламы табачных изделий почти удвоился по сравнению с 1 кв. 2012 г. и достиг суммы, практически равной затратам на рекламу алкогольных напитков за тот же 1 квартал 2012 г. Товарная категория «Табачные изделия» временно вышла на 6 место по объему рекламы в прессе, чего не наблюдалось за все периоды, охваченные нашим исследованием. Тем менее, этого не хватило, чтобы обеспечить прессе в целом прибавку доходов, особенно в условиях, когда снижение затрат на рекламу продемонстрировали рекламодатели таких важных для прессы товарных категорий, как: «Парфюмерия и косметика», «Автомобили и аксессуары», «Часы и ювелирные изделия», «Финансовые и страховые услуги». Теперь посмотрим, из чего складывается общее снижение показателей по центральной прессе в разрезе тематических издательских ниш (см. Таблицу 4.1.3).

Таблица 4.1.3 Доходы от рекламы изданий центральной прессы в январе-марте 2012-2013 гг., млн. руб. без НДС

Источник: АЦВИ, БД AdMeter

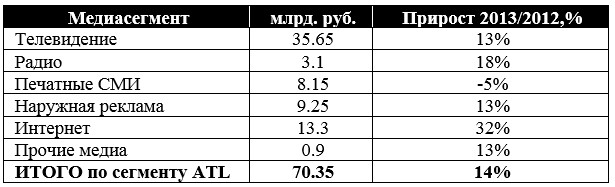

Картина вырисовывается совсем нерадостная. Из ТОП-10 издательских ниш нет ни одной, которая показала бы уверенный прирост доходов. Из второй десятки ниш лишь одна – «Здоровый образ жизни» – имеет прирост 15%, что сопоставимо с уровнем прироста всего российского рекламного рынка. Еще одна малозначимая ниша центральной прессы – издания по кулинарии – показала прирост 16%. Зато ниш с очень существенным снижением доходов хоть отбавляй. Такая неблагоприятная ситуация на рынке прессы, особенно на фоне относительно благополучной картины по другим медиа (см. Таблицу 4.1.4) – это временное явление или уже диагноз? Что ждет прессу в будущем?

Таблица 4.1.4 Доходы различных медиа от рекламы в 1 кв. 2013 г., млрд. руб. без НДС

Источник: АКАР

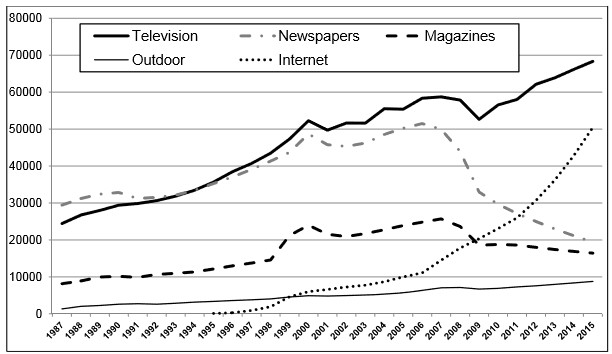

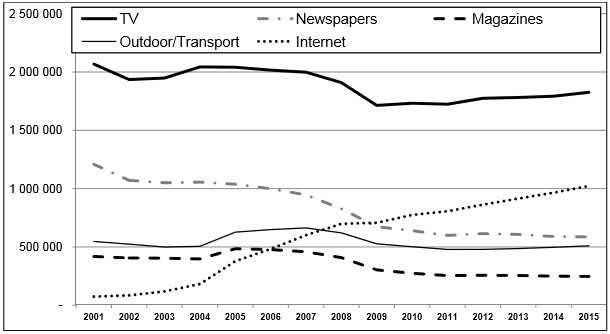

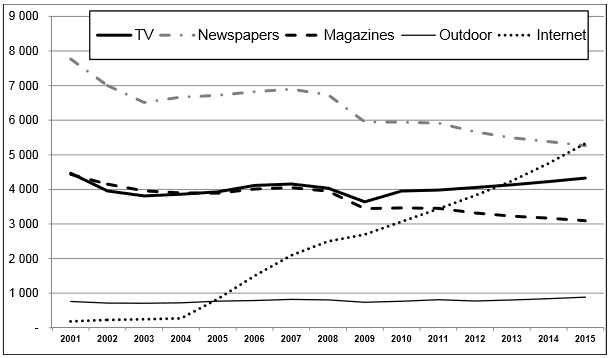

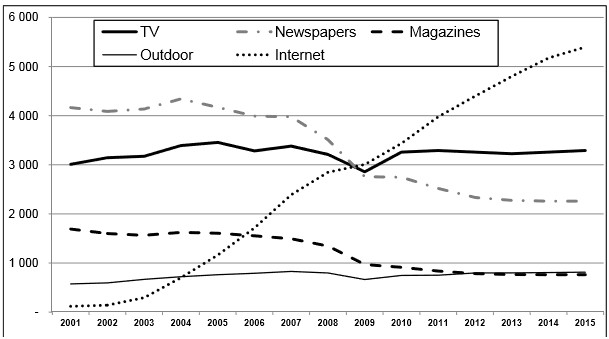

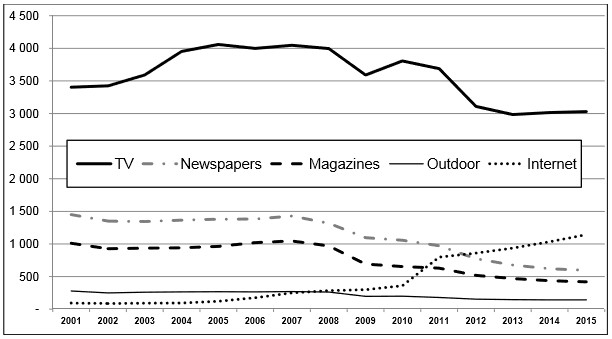

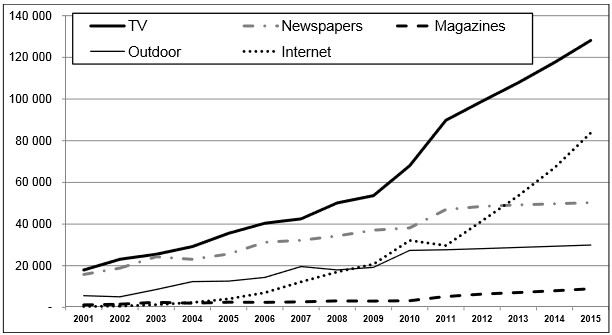

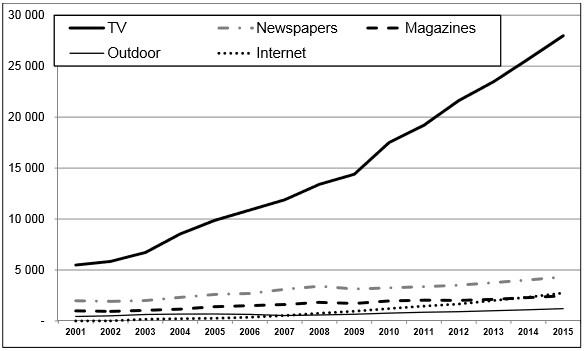

Ситуация на крупнейших мировых рекламных рынках говорит о том, что время роста для прессы уже безвозвратно прошло. Прогноз ZenithOptimedia по наиболее развитым мировым медиарынкам показывает в лучшем случае плавное снижение доходов печатных СМИ от рекламы. В худших – их резкое падение (см. Диаграммы 4.1.1 – 4.1.5). В то же время, к 2015 г. во всех рассматриваемых в качестве примера развитых государствах, за исключением Германии, затраты рекламодателей на интернет-рекламу превысят суммарные затраты на всю печатную прессу (газеты + журналы). В Германии, безоговорочно лидирующие по рекламным затратам за всю новейшую историю газеты в 2015 г. пропустят вперед Интернет.

Диаграмма 4.1.1 Расходы рекламодателей в крупнейших медиасегментах в США в 1987–2015 гг., млн. USD

Источник: ZenithOptimedia. ADVERTISING EXPENDITURE FORECASTS (DECEMBER 2012)

Диаграмма 4.1.2 Расходы рекламодателей в крупнейших медиасегментах в Японии в 2001–2015 гг., млн. йен

Источник: ZenithOptimedia. ADVERTISING EXPENDITURE FORECASTS (DECEMBER 2012)

Диаграмма 4.1.3 Расходы рекламодателей в крупнейших медиасегментах в Германии в 2001–2015 гг., млн. евро

Источник: ZenithOptimedia. ADVERTISING EXPENDITURE FORECASTS (DECEMBER 2012)

Диаграмма 4.1.4 Расходы рекламодателей в крупнейших медиасегментах в Великобритании в 2001–2015 гг., млн. фунтов стерлингов

Источник: ZenithOptimedia. ADVERTISING EXPENDITURE FORECASTS (DECEMBER 2012)

Диаграмма 4.1.5 Расходы рекламодателей в крупнейших медиасегментах в Италии в 2001–2015 гг., млн. евро

Источник: ZenithOptimedia. ADVERTISING EXPENDITURE FORECASTS (DECEMBER 2012)

Несмотря на то, что перспективы газетно-журнальных рекламных рынков в развитых странах довольно мрачные, тренды снижения доходов печатных СМИ в большинстве стран достаточно плавные (за исключением, быть может, лишь США), что позволяет предположить, что пресса будет «умирать медленной мучительной смертью» еще долгие годы. Что касается развивающихся рынков, то на многих из них рекламные расходы в газетно-журнальном сегменте, согласно прогнозу ZenithOptimedia, продолжат рост. Два наиболее крупных мировых рекламных рынка развивающихся стран – это Китай и Бразилия (см. Диаграммы 4.1.6 и 4.1.7). Расходы рекламодателей на печатные СМИ там продолжат рост, по крайней мере, до 2015 г., но его темпы будут минимальными, а Интернет уверенно обойдет в Китае прессу в целом и журнальный сегмент в Бразилии. Что касается российского рынка рекламы в печатных СМИ, то, по мнению автора настоящей работы, наличие ряда факторов, негативно влияющих на динамику рынка прессы, позволяет высказать предположение, что сценарий дальнейшего снижения объема рекламы в газетно-журнальном сегменте может оказаться вовсе не плавным и не растянутым на многие годы, а будет напоминать лавинообразный ускоряющийся процесс.

Диаграмма 4.1.6 Расходы рекламодателей в крупнейших медиасегментах в Китае в 2001–2015 гг., млн. юаней

Источник: ZenithOptimedia. ADVERTISING EXPENDITURE FORECASTS (DECEMBER 2012)

Диаграмма 4.1.7 Расходы рекламодателей в крупнейших медиасегментах в Бразилии в 2001–2015 гг., млн. реалов

Источник: ZenithOptimedia. ADVERTISING EXPENDITURE FORECASTS (DECEMBER 2012)

Мировые тренды: остановят ли лошади паровоз?

Для начала можно перечислить ряд глобальных как негативных, так и позитивных (с точки зрения издателей печатных СМИ) факторов, оказывающих влияние на рынок прессы.

А) Негативные факторы:

-

конкуренция со стороны Интернета, которая резко усилилась с появлением мобильных устройств, позволяющих пользователям осуществлять доступ в Сеть из большинства мест и практически в любое время. Фактор наличия компьютера лишь дома, на работе или в интернет-кафе перестал быть сдерживающим фактором для получения информации. Основные преимущества электронного формата печатной информации перед бумажной версией той же информации: мгновенный поиск нужного контекста по ключевым словам, возможность копирования, цитирования, дальнейшей обработки на компьютере, передача точной информации другим пользователям, удобный доступ к большим объемам архивных данных, участие в формировании контента (возможность комментирования, обмена мнениями онлайн, ведение блогов), и т.д.;

-

дальнейшее совершенствование электронных носителей печатной и визуальной информации (i-book, iPad и т.п.), которые становятся все более компактными, легкими, удобными и позволяют отображать текст и иллюстрации не хуже, а порой даже лучше, чем в печатных изданиях. При этом доводы, что электронные гаджеты никогда не смогут заменить глянцевый журнал, потому что в нем очень красивая полиграфия, также теперь можно поставить под сомнение, поскольку новейшие планшеты выглядят более чем гламурно;

-

цена на печатные издания постоянно увеличивается, а цена на электронные носители постоянно снижается. Это вызвано и техническим прогрессом, и развитием технологий, и защитой окружающей среды, и чисто экономическими факторами: при снижении тиражей издержки на изготовление 1 печатного издания возрастают, а при увеличении производства электронных устройств они снижаются в пересчете на 1 устройство. Сейчас новый планшетный компьютер уже можно купить за сумму порядка 3000 руб., а цена на 1 экз. ежедневной газеты в киоске составляет 12–20 руб. Т.е. ежедневная покупка газеты, такой, как «Советский спорт» (рекомендованная цена 15 руб., 274 номера в год), обойдется более чем в 4000 руб. за год. При этом планшет, подключенный к Интернету, позволяет получать огромное количество бесплатной спортивной информации, в том числе с сайта той же газеты – sovsport.ru. Подписка на ежедневную газету, включающая доставку, стоит еще дороже. Например, полугодовая подписка на «Независимую газету» обойдется в 7314 руб., а подписка на её электронную версию – 2268 руб. Аналогичная пропорция и по газете «Комсомольская правда» (6630 руб. – подписка на 6 мес., 1916 руб. – электронная версия на год). Таким образом, по цене полугодовой подписки на газету можно купить планшетный компьютер и электронную версию этой же газеты;

-

мир стремительно меняется, вместе с ним меняется манера медиапотребления. Новые реалии требуют мгновенного доступа читателей не просто к информации, которую для них подготовили журналисты и редакторы газеты или журнала, а к любой информации, к которой читатель пожелал получить доступ в сиюминутный момент времени. И таких потребителей информации становится все больше, а потребителей старого типа остается все меньше.

Все эти факторы в совокупности означают рост аудитории Интернета и электронных версий печатных СМИ и сокращение аудитории бумажных газет и журналов. В эти процессы начинают включаться рекламодатели, которые долгие годы были преданы печатным СМИ, и начинают перераспределять свои бюджеты вслед за мигрирующей аудиторией.

Кроме того, к мировым трендам можно отнести и тот факт, что издатели печатных СМИ сами же и участвуют в убийстве своих изданий, создавая их онлайни электронные версии и рекламируя их в печатных изданиях. Это легко объяснимо, поскольку не использовать славный газетный или журнальный бренд при создании нового интернет-СМИ, казалось бы, неразумно. Тем не менее, несмотря на использование своих сильных брендов, большинство издателей печатных СМИ безнадежно проигрывают битву за интернет-рынок своим специализированным на онлайне конкурентам.

Особенно это характерно для России, где ни одному печатному изданию не удалось создать в Интернете СМИ-гиганта, как The New York Times или The Wall Street Journal в США. Наиболее близко к этой цели подобрались порталы aif.ru («Аргументы и факты») и rg.ru («Российская газета»). Но пока эти порталы даже по своей накопленной месячной аудитории существенно уступают месячной аудитории своих бумажных прародителей.

Совсем другая ситуация с сайтами деловых СМИ, чья аудитория уже несколько лет назад обогнала аудиторию соответствующих им печатных изданий. Таким образом, издатели вольно или невольно способствуют перетеканию лояльной аудитории их СМИ из печатных изданий в Интернет. Вполне возможно, что с точки зрения продления жизни бумажным изданиям, издателям было бы выгоднее не использовать свой «бумажный» бренд в Сети, а создавать совершенно новое интернет-СМИ. Учитывая же, что бумажные СМИ приносят значительно больше денег, нежели их интернет-версии, то и с точки зрения доходности, вероятно, такой шаг был бы издателям более выгоден. Но они предпочли смотреть в будущее и использовать «бумажный» бренд в конкурентной борьбе в Интернете уже сегодня. Т.е. они сами уже не верят в долгую жизнь бумажных СМИ, про которую любят рассуждать на отраслевых конференциях.

Как следствие этого, основные инвестиции издатели сейчас направляют в развитие новых электронных и интернеттехнологий. Практически перестали появляться новости о строительстве новых типографий (кроме мини-типографий). Печатная пресса переходит в стадию свертывания производственных мощностей как в плане полиграфического производства, так и в плане производства интеллектуального журналистского продукта.

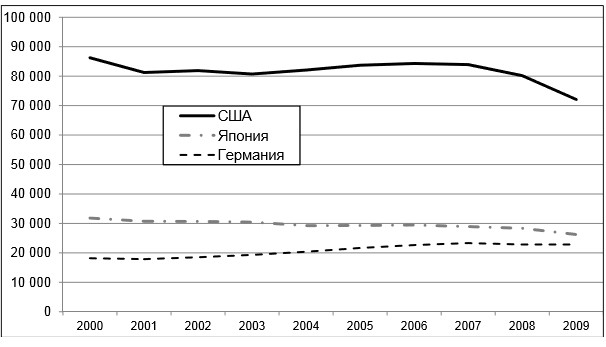

Периодическая пресса – основной потребитель бумаги на мировом рынке. В странах, лидирующих по производству бумаги (за исключением Китая), ее производство начало сокращаться с 2007 г. (см. Диаграмму 4.2.1). Учитывая, что сырье для производства бумаги – это древесина, то, вероятно, это самое позитивное следствие из всех, вызванных сокращением объема печати журналов и газет.

Диаграмма 4.2.1 Производство бумаги в США, Японии и Германии – крупнейших развитых странах по объему газетно-журнального рынка – в 2000–2009 гг., тыс. тонн

Источник: Food and Agriculture Organization of the United Nation (FAO)

Б) Позитивные факторы:

-

привычки медиапотребления меняются медленно, благодаря консерватизму и лени, присущим большинству людей на планете. Несмотря на очевидные преимущества электронной информации, множество людей просто не умеет или не хочет на нее переключаться;

-

многие люди, даже те, которые используют электронную информацию в своей повседневной практике – на работе и дома – не хотят полностью отказываться от бумажной прессы, считая ее использование более привычным и комфортным. Тут вступает в силу тот фактор, что основная масса потребляемой людьми информации является развлекательной. А такую информацию люди предпочитают потреблять именно тем методом, который считают наиболее приятным для себя. По этой причине у настольных компьютеров практически не было шансов полностью вытеснить печатную прессу;

-

экземпляр печатного издания все еще остается самым удобным рекламным носителем, который можно вручить человеку бесплатно или предложить за небольшую цену в определенных ситуациях, когда пресса будет иметь преимущества перед другими рекламными носителями. Например, раздача бесплатных газет в метро и на железнодорожном транспорте, глянцевые журналы на борту самолета и т.п. В этих случаях конкурентоспособность печатных СМИ по отношению к их электронным аналогам резко возрастает. Также сохраняется возможность бесплатного распространения прессы, содержащей рекламу, в ресторанах, отелях, клубах, предприятиях бытового обслуживания и т.п. с большой вероятностью, что посетители этих заведений воспользуются предложением и ознакомятся с изданием. Хотя, все чаще приходится становиться свидетелем того, что в данной ситуации многие посетители начинают предпочитать принесенный с собой гаджет.

К несчастью для прессы совокупность негативных факторов вовсе не уравновешивается совокупностью позитивных. Дело в том, что сложение негативных факторов со временем начинает давать лавинообразные и синергетические эффекты, которые не дает совокупность позитивных факторов. Условно, удорожание производства 1 экземпляра печатного СМИ приводит к росту цены на данное издание. Рост цены приводит к тому, что некоторая (пусть небольшая) часть читателей отказывается от покупки данного издания полностью или начинает покупать его реже. Сокращение числа читателей приводит к сокращению тиража, а значит – к новому удорожанию производства 1 экземпляра. Круг замыкается. Это и есть лавинообразный эффект, интенсивность которого резко возрастает, если цена на издание переходит некие психологические границы для читателей. Чтобы избежать резкого подорожания, издатели начинают уменьшать объем издания, сокращают издержки, в том числе и дорогостоящий опытный персонал, т.е. понижают качество издательского продукта. Это приводит к тому, что часть читателей отказывается от издания уже по причине снижения его качества. А тут на рынке появляется новый конкурирующий с изданием электронный продукт, и новая группа читателей отказывается от покупки бумажного издания. И снова растет стоимость 1 экземпляра. Вот вам и синергетический эффект.

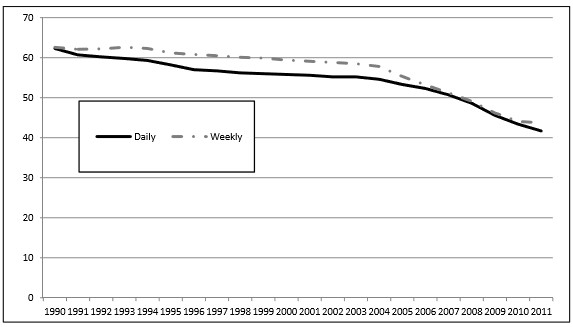

С некоторым опозданием к этому процессу подключаются и рекламодатели. Сокращение тиража издания либо напрямую, либо через измерения его аудитории (через полгода-год от реального события) приводит к падению цены на рекламную полосу. Это означает сокращение рекламных доходов издания, в результате чего издатель вынужден прибегать к новым мерам по сокращению издержек, т.к. к новому снижению качества продукта… И так далее. Таким образом, даже в глобальном масштабе «сжимание» рынка прессы может происходит нарастающим образом, причем, мы пока застали только первую, более медленную половину этого процесса, который, к тому же, был замаскирован кризисными явлениями. В качестве примера можно привести рынок прессы США, на котором описываемые процессы, судя по всему, идут с большим опережением мировых трендов (см. Диаграммы 4.2.2 и 4.2.3).

Диаграмма 4.2.2 Сокращение оплаченных тиражей газет США, 1990–2011 гг., млн. экз.

Источник: NAA, Editor and Publisher Yearbook

Мы видим также из графиков, что американские рекламодатели первоначально значительно отставали в снижении своих бюджетов от снижения газетных тиражей, однако постепенно они достигли синхронности.

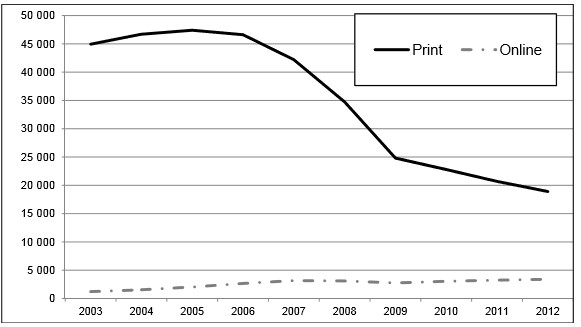

Первые свежие данные Newspaper Association of America о доходах американских газет за 2012 г. говорят о том, что падение рекламных доходов третий год держится на уровне 8–9%. В то же время, Ассоциация рапортует о том, что впервые с 2003 г. американские издатели добились 5%-го роста дохода от продажи тиражей, правда, данных о самих тиражах за 2012 г. пока не представлено.

Диаграмма 4.2.3 Падение доходов газет США от рекламы и рост их доходов от онлайн-рекламы, 2003–2011 гг., млн. USD

Источник: Newspaper Association of America (NAA)

Российские реалии: дураки и дороги

Несомненно, мировые тренды работают на российском рынке печатных СМИ ничем не хуже, чем на рынках других стран. Но наша российская специфика такова, что к этим трендам добавляются еще наши, чисто российские, факторы, которые, к сожалению, в основном относятся к группе негативных. Большинство из них явно или между строк обозначено в отраслевом докладе «Российская периодическая печать. Состояние, тенденции и перспективы развития» Федерального агентства по печати и массовым коммуникациям. Мы попытаемся собрать все эти факторы вместе и перечислить:

-

отсутствие реальной господдержки печатным СМИ. Несмотря на внушительную сумму, заложенную в федеральном бюджете на поддержку СМИ (более 54 млрд. руб. на 2013 г.), печатные издания получат от государства лишь крохи от этого пирога. В 2013 г. ФАПМК выделит только 115 млн. руб. на государственную поддержку социально значимых проектов в области печатных СМИ. Прямое финансирование издания получит только «Российская газета». На субсидирование почтовой доставки подписных изданий государством выделяется, по данным АРПП, 3,2 млрд. руб. ежегодно (в 5 раз меньше, чем в Финляндии). На муниципальном уровне господдержка выливается в содержание убыточных муниципальных газет, беспрекословно поддерживающих местную администрацию. Непрямое финансирование прессы через налоговые льготы, как указывается в Докладе ФАПМК, в РФ не работает;

-

«война» федеральных и муниципальных властей против сетей распространения периодической печати. Именно этим словом обозначена проблема в Докладе ФАПМК. Методы этой войны самые разнообразные: регламентирование ассортимента, запрещение продажи сопутствующих товаров, повышение аренды, требования перенести торговую точку или немедленно обновить дизайн киосков. Во многих регионах России, как указывается в Докладе, огромное число киосков просто ликвидируется под разными предлогами (как мы помним, в Москве – под предлогом создания помех движению транспорта). Несмотря на то, что Россия в разы уступает европейским странам по количеству киосков на 1000 чел. населения, процесс сокращения киосков идет быстрыми темпами. Так, по данным АРПП, их количество сократилось на 25% за последние 10 лет. На конференции распространителей печатных СМИ, проходившей в сентябре 2012 г. в Казани, были озвучены еще более зловещие цифры: «В целом по России за пять лет количество киосков сократилось с 42 до 31 тыс.»;

-

борьба с алкоголизмом и табакокурением, несомненно, важная государственная задача, однако меры по ограничению продажи соответствующих товаров и запрещение их рекламы совпали со временем с наиболее тяжелым для прессы периодом.

-

В результате этих мер киоски печати, которые и так работали на пределе рентабельности, лишатся возможности поддерживать свое функционирование за счет более рентабельных, нежели печатные издания, товаров. Одновременно с этим запреты на рекламу лишили многие издания существенной доли дохода. Напомним, что пиво запрещено продавать в киосках с 1 января 2013 г., запрет на продажу сигарет вступит в силу с 1 июня 2013 г. Очень существенные потери понесет пресса в случае запрета рекламы лекарств и БАДов;

-

несмотря на государственные субсидии «Почте России» стоимость доставки периодики подписчикам относительно уровня доходов населения очень высока и организована из рук вон плохо. Значительная часть подписчиков, недовольная качеством почтовых услуг, использует в качестве альтернативы частные курьерские службы. Стоимость доставки издания через них обычно выше чем стоимость услуг «Почты России» на 30– 50%, если речь идет о крупных городах. В любом случае подписка на ежедневную газету обходится читателю обычно заметно дороже, чем покупка газеты в киоске. Годовая подписки на субсидируемое государством «социальное» издание – «Российскую газету» (297 выпусков в год) – с доставкой через субсидируемую государством «Почту России» обойдется индивидуальному подписчику в 1-й тарифной зоне (Центральная Россия) в 3 063,75 руб. Льготные категории граждан могут подписаться за 1 260,78 руб. Обычно же стоимость полугодовой подписки на ежедневную газету, включающей доставку, начинается от 6 000 руб. Хотя, бывают и исключения. Так, в рамках подписной кампании в Москве подписка на 2-е полугодие на газету «Московский комсомолец» предлагалась по цене 450 руб. с учетом доставки. Вероятно, в этом случае издатель берет основную массу расходов по доставке на себя;

-

издательскому бизнесу, как, впрочем, любому бизнесу в России, приходится преодолевать массу бюрократических и коррупционных препонов, из-за чего многие отрасли российской экономики проигрывают своим зарубежным конкурентам. Как указывается в Докладе ФАПМК, «…Российская полиграфия полностью зависит от импорта оборудования, расходных материалов, мелованных сортов бумаг и картонов, занимающих 60-70% в себестоимости высококачественной печатной продукции. Ввозимые в Россию мелованные сорта бумаги и картона облагаются 15% таможенной пошлиной, а отпечатанная на них литература и периодика за небольшим исключением ввозится беспошлинно. Ранее существовавшая в России 5% ввозная таможенная пошлина на 4 самых востребованных вида мелованных бумаг и 1 вид картона с 23 августа 2012 г. в рамках Таможенного союза России, Белоруссии и Казахстана не действовала (кроме продукции, подпадающей под действие Флорентийского соглашения). По инициативе правительства Российской Федерации Евразийская экономическая комиссии своим решением от 19 марта 2013 года №45 продлила действие указанной 5% льготы до конца текущего года, но на дальнейшую пролонгацию данного решения рассчитывать, похоже, не приходится. Пользуясь ситуацией, соседние страны создали вдоль российской границы обширную сеть полиграфических центров, ориентированных на российские заказы. Только за 2012 год в Российскую Федерацию было ввезено периодической печатной продукции, выполненной по заказам отечественных издателей, на сумму $ 300 млн. В итоге российский бюджет стабильно теряет серьезную сумму налогов, а отечественные полиграфические предприятия заказы и выручку…»

В этой истории, в частности, примечательно то, с какой «оперативностью» принимаются решения в структурах государственной власти. Издатели лоббировали отмену повышенных пошлин практически весь 2012 г. и особенно активно, начиная с сентября. Но продлена льгота была лишь в марте 2013 г. Это означает, что в январе и феврале бумага уже подорожала за счет увеличения таможенных пошлин. Не напоминает ли это письмо о помиловании, пришедшее после того, как несчастного узника уже повесили? К тому же, в конце 2012 г. крупнейшие зарубежные производители бумаги объявили о повышении цен на 5–8% с 1 января 2013 г., объяснив это ростом цен на сырье и энергоресурсы. Все эти негативные факторы серьезно осложняют борьбу печатных СМИ за свое существование, тем более что их электронные конкуренты в силу своей специфики гораздо меньше зависят от реальных секторов промышленной экономики. Когда-то Интернета в России, за исключением Москвы, практически не было, и тогда эта ситуация играла на руку именно печатным СМИ, а интернет-ресурсы находились в положении бедных родственников. Сейчас ситуация ровно обратная. Все это напоминает стремительное развитие железных дорог в XIX веке, к которым затем присоединился автомобильный транспорт. Проводя параллель, к Интернету сейчас добавились удобные мобильные устройства. С этой парочкой печатным СМИ очень тяжело конкурировать, как тяжело было конкурировать лошади с железнодорожным и автомобильным транспортом.

Заглядывая в ближайшее будущее

Мы попытались построить прогноз, разбив весь рынок центральной прессы на издательские тематические ниши, доходы которых, в свою очередь, были разбиты на основные товарные категории. По каждому такому уникальному сегменту (назовем его парой «ниша–товарная категория») был построен линейный тренд и помесячно вычислен рекламный бюджет каждой пары с 2013 по 2015 годы. Затем данные были вновь агрегированы в более крупные привычные сегменты – тематические ниши, типы изданий и товарные категории за год. Прогноз по линейным трендам пар на ближайшую перспективу не показывает скорого «умирания» прессы (см. Диаграмму 4.4.1). Мало того, с 2015 года по некоторым издательским сегментам, в частности по глянцевой прессе, ТВ-гидам, деловым изданиям и др. вновь начинается прирост доходов, поскольку к тому моменту в этих изданиях доля товарных категорий с растущими бюджетами начинает превышать долю категорий с уменьшающимися бюджетами. Несмотря на этот перелом, до 2015 г. не происходит каких-то существенных изменений в структуре рекламного рынка прессы, если не считать исчезновения товарных категорий «Алкогольные напитки и пиво» и «Табачные изделия» (см. Диаграммы 4.4.2 и 4.4.3). Сам по себе результат этого прогноза вызывает определенный интерес, однако он не учитывает тех негативных рыночных факторов, о которых мы говорили выше.

Диаграмма 4.4.1 Прогноз доходов центральной прессы от рекламы до 2015 г. по укрупненным сегментам, построенный на линейных трендах пар «ниша–товарная категория», млн. руб. без НДС

Источник: АЦВИ

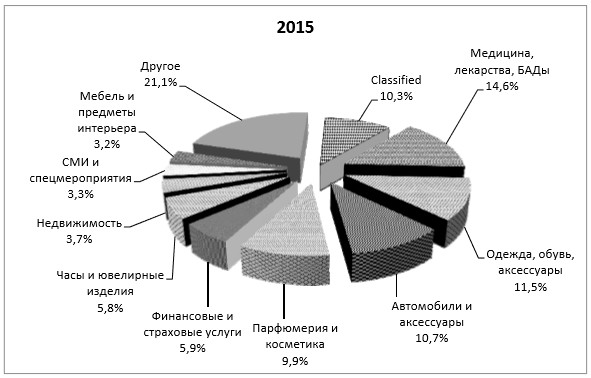

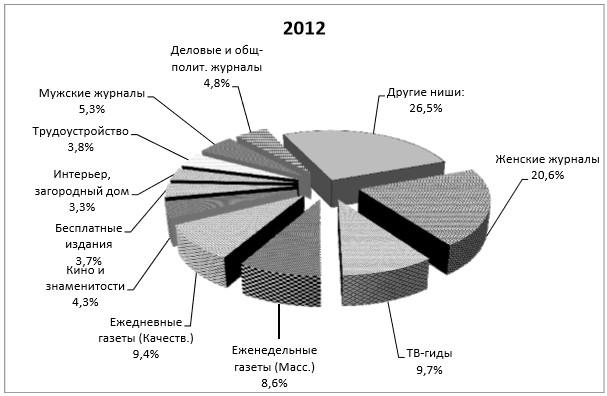

Диаграмма 4.4.2 Доли основных товарных категорий в рекламных доходах центральной прессы в 2012 г., %

Источник: АЦВИ, БД AdMeter

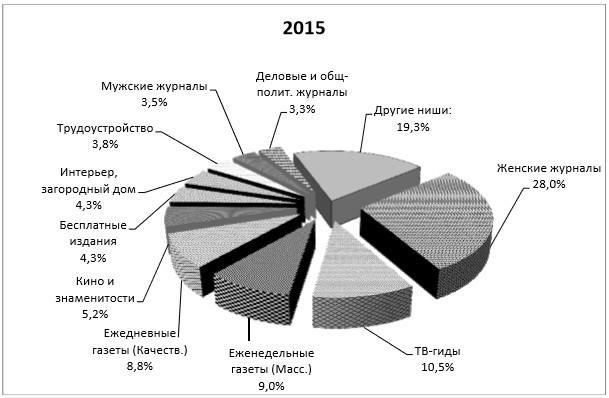

Диаграмма 4.4.3 Доли основных товарных категорий в рекламных доходах центральной прессы в 2015 г., % (линейный «оптимистический» прогноз)

Источник: АЦВИ

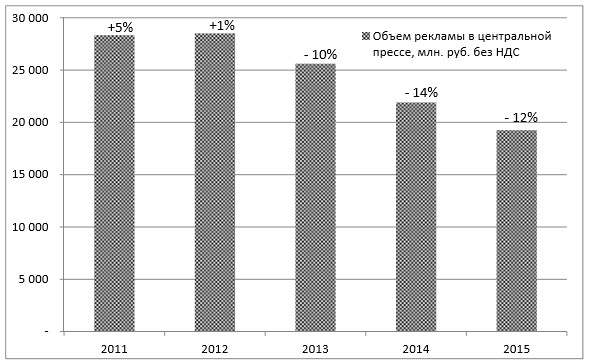

Тогда мы решили сделать еще один прогноз – «пессимистический», в котором постарались придать процессу снижения доходов прессы «лавинообразность», применив экспертные коэффициенты. Другими словами, если сейчас снижаются доходы изданий компьютерной тематики, и этот процесс наблюдается в течение нескольких последних лет, то каждая пара «ниша-товарная категория», в которой в качестве ниши присутствует группа компьютерных изданий, получает дополнительный коэффициент, ежегодно увеличивающий отрицательную динамику рекламных доходов. Также и каждая товарная категория, чей бюджет в прессе постоянно снижается (например, такие, как «Мобильные телефоны» или «Услуги сотовой связи»), получает свой коэффициент, дополнительно уменьшающий ее бюджет.

Таким образом, наибольшие результирующие коэффициенты, увеличивающие отрицательную динамику, будут иметь пары, состоящие из товарных категорий, бюджет которых в прессе снижается, и издательских ниш, доходы которых в последние годы падают. Коэффициенты были применены уже с 2013 года, что является очень большим допущением. Тем не менее, в случае неблагоприятного развития ситуации, отрицательная динамика доходов прессы, которую показывает данный прогноз на 2013 г. (-10%) вполне реальна (см. Диаграмму 4.4.4). Мало того, если будут приняты строгие законодательные ограничения на рекламу БАДов и лекарственных препаратов, то 10%-м падением доходов пресса в 2013 г. не отделается – оно может превысить 14%, если запрет, например, вступит в силу со второго полугодия 2013 г.

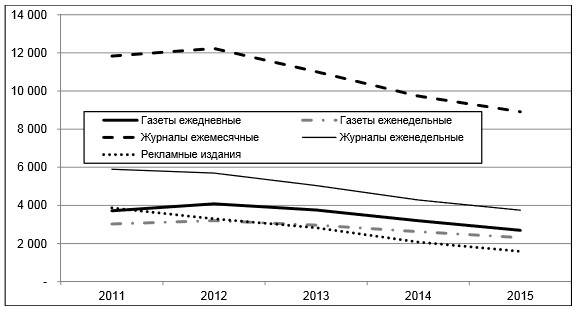

Согласно «пессимистическому» прогнозу, уже все типы изданий будут терять доходы быстрыми темпами (см. Диаграмму 4.4.5), однако даже применение экспертных коэффициентов, имитирующих лавинообразное нарастание этого процесса, не смогло изменить главной тенденции: в 2015 г. темпы снижения замедлятся.

Диаграмма 4.4.4 «Пессимистический» прогноз доходов центральной прессы от рекламы до 2015 г., построенный на трендах пар «ниша– товарная категория» с экспертными коэффициентами, млн. руб. без НДС

Источник: АЦВИ

Диаграмма 4.4.5 «Пессимистический» прогноз доходов центральной прессы от рекламы до 2015 г., построенный на трендах пар «ниша– товарная категория» с экспертными коэффициентами, млн. руб. без НДС

Источник: АЦВИ

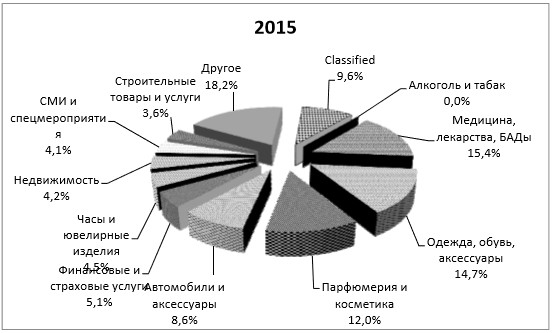

Диаграмма 4.4.6 Доли основных товарных категорий в рекламных доходах центральной прессы в 2015 г., % («пессимистический» прогноз, построенный на трендах пар «ниша-товарная категория» с экспертными коэффициентами), млн. руб. без НДС

Источник: АЦВИ

Это говорит об определенной устойчивости отдельных ниш и отдельных товарных категорий, образующих относительно благополучные пары «ниша-товарная категория». Можно предположить, что сегменты прессы, образованные такими парами, смогут продержаться на рынке достаточно долгое время и после 2015 г. Что же касается структуры рынка, то, согласно «пессимистическому» прогнозу, к 2015 г. она будет выглядеть как показано на Диаграммах 4.4.6 и 4.4.8.

Диаграмма 4.4.7 Доли основных тематических издательских ниш в рекламных доходах центральной прессы в 2012 г., %

Источник: АЦВИ, БД AdMeter

Диаграмма 4.4.8 Доли основных тематических издательских ниш в рекламных доходах центральной прессы в 2015 г., % («пессимистический» прогноз, построенный на трендах пар «ниша-товарная категория» с экспертными коэффициентами)

Источник: АЦВИ

Как мы видим, каких-то коренных изменений структуры рынка этот прогноз также не показывает. Основные ниши и основные товарные категории сохраняют или даже увеличивают свои доли за счет уменьшения более мелких ниш и товарных групп, которые на обеих диаграммах в основном включены в сегменты «Другое». Но в реальности, как уже говорилось, ситуация может развиваться совершенно нелинейно. Даже если не брать в расчет различные законодательные и макроэкономические изменения, то наличие небольшого числа крупнейших рекламодателей в отдельных товарных категориях, от которых в свою очередь всецело зависят целые издательские ниши, создает ситуацию, при которой возможны резкие рыночные изменения, не поддающиеся прогнозированию.

Конец книги, но не прессы

В заключение хотелось бы сказать несколько слов о роли и доле прессы в медиапространстве будущего.

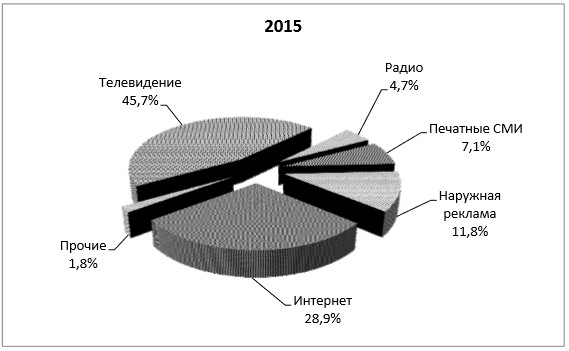

Если применить динамику нашего «пессимистичного» прогноза по прессе к прогнозу АЦВИ для всех сегментов российского медиарекламного рынка, то, согласно такой комбинации прогнозов, к 2015 г. на прессу будет приходиться чуть более 7% рекламного «пирога» (см. Диаграмму 4.5.1).

Диаграмма 4.5.1 Доли основных сегментов российского медиарекламного рынка в 2015 г. (прогноз АЦВИ, к прессе отдельно применен «пессимистический» прогноз), %

Источник: АЦВИ

Прогноз АЦВИ без применения пессимистического сценария отводит прессе в 2015 г. 10% рынка. По итогам 2012 г. пресса занимала долю немногим меньше 14%, а по итогам 1 кв. 2013 г. уже лишь 11,7% (см. Таблицу 4.1.4).

Разумеется, это совсем не та доля, какую имела пресса в 1992 г. (60%) или даже в 2000 г. (31%), тем не менее, это все еще очень весомая часть совокупных медиарекламных бюджетов. Даже лишь 7% прессы в 2015 г. составят внушительную сумму в 30 млрд. руб. без учета НДС (или порядка 1 млрд. USD).

Наверняка к 2015 г. закроется еще множество более слабых и нерентабельных изданий, позволив оставшимся увереннее держаться на плаву еще неопределенно долгое время.

Несмотря на сильную конкуренцию со стороны электронных носителей информации и множество других проблем, сохранится определенное количество глянцевых журналов. Бесплатно раздаваемая пресса также не собирается сдавать свои позиции, используя любовь читателей к «подаркам» всякого рода, особенно если их раздают в правильных местах в правильное время. Многочисленная армия пожилых людей и просто людей, не желающих менять свои привычки, не даст быстро умереть массовым газетам и журналам. Тут главная опасность кроется в быстром росте цен на такие печатные издания и сокращении числа торговых точек.

Напротив, целые группы и ниши изданий могут полностью исчезнуть с рынка в ближайшие 3–4 года. Например, сочтены дни изданий околокомпьютерной тематики, в том числе журналов, посвященных компьютерным играм, других изданий, рассчитанных на продвинутую молодежную аудиторию. Теряется смысл в продолжении выпуска многих специализированных изданий, однако пока Интернет не обеспечит нормальное финансирование деловых и отраслевых B2B-изданий, они будут выходить в бумажном виде, поскольку специалисты большинства отраслей промышленности и сферы услуг заинтересованы в существовании источников необходимой им для работы информации.

В этом противоречии Интернета и кроется основная надежда прессы на долгое существование. Создав условия для моментального получения и распространения и информации, Интернет пока не позволяет достаточно эффективно защитить авторские права на контент, и пока малоэффективны механизмы монетизации контента в Интернете (см., например, Диаграмму 4.2.3, в разделе 4.2). Пользуясь Всемирной паутиной всего каких-то полтора десятка лет, её российская аудитория успела выработать стойкую любовь к бесплатному получению контента, включая пиратские аудио- и видеозаписи, программное обеспечение, не говоря уже о текстовой информации, платить за которую придется приучать пользователей еще долгие годы.