Как развивался рекламный рынок прессы в России

AdIndex публикует серию глав из книги Александра Ефремова «Рекламный рынок прессы: прошлое, настоящее и будущее». В данной монографии приводятся исторический обзор, оценка современного состояния и прогноз развития рекламного рынка центральной российской прессы путем исследования и анализа изменения его основных параметров и структуры. При работе над книгой были использованы данные мониторинга рекламы компаний НЭКС СВ и TNS Media Intelligence, обработанные и собранные в базе AdMeter Аналитического Центра Vi

Точка отсчета (1996-1997 гг.)

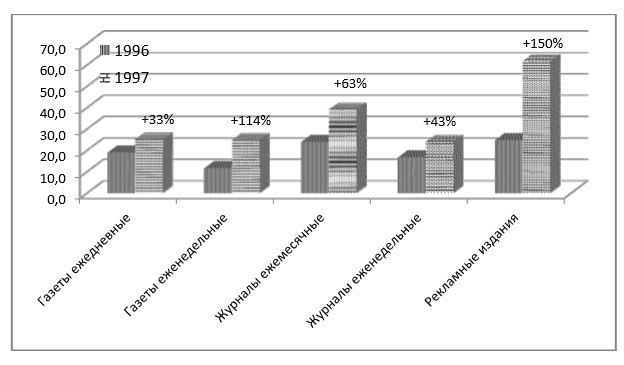

Что же представлял собой рекламный рынок прессы в 1996–1997 гг., начиная с которых мы имеем возможность его детального изучения? Поскольку мы располагаем данными мониторинга рекламы в прессе компании TNS Media Intelligence начиная с сентября 1996 г., то имеет смысл прежде всего оценить динамику рынка за период сентябрь - декабрь 1996-1997 гг. ( см. Диаграмму 2.2.1).

Чтобы анализ был корректным, нам пришлось удалить из данных за 1997 г. 28 изданий, поскольку в этот период проект мониторинга активно развивался, и в него по нескольку раз в год добавлялись новые издания. Часть изданий, напротив, удалялась, поскольку через несколько месяцев после их включения выяснялось, что объем рекламы в них не велик и нет смысла поддерживать их в проекте. Таким образом, за указанный промежуток времени мы анализируем 105 изданий, включая 48 газет, 37 ежемесячных журналов, 14 еженедельных журналов и 6 рекламных изданий.

Итак, мы видим, что в рассматриваемый период доходы печатных СМИ росли очень быстрыми темпами, причем наибольший прирост демонстрировали рекламные издания (+150%), при том, что и по абсолютным показателям этот сегмент прессы лидировал.

Диаграмма 2.2.1 Объем рекламного рынка в центральной прессе в 1996-1997 гг. (сентябрь-декабрь), млн. USD без НДС

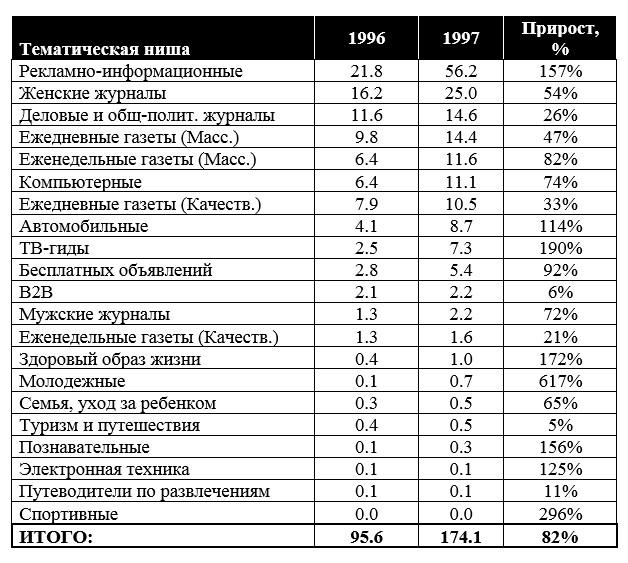

К типу «Рекламные издания» в данном случае относятся издания двух тематических ниш: «Рекламно-информационные» и «Бесплатных объявлений». Сопоставимыми приростами могли похвастаться и некоторые газетные и журнальные ниши (см. Таблицу 2.2.1). Так, ТВ-гиды прибавили 190%, издания о здоровье – 172%, а молодежные издания – 617%. Общий прирост доходов прессы за рассматриваемые 4 месяца 1997 г. составил 82%, что по нынешним временам совершенно невероятный показатель.

Таблица 2.2.1 Доход от рекламы различных тематических издательских ниш в центральной прессе в сентябре-декабре 1996-1997 гг., млн. USD без НДС

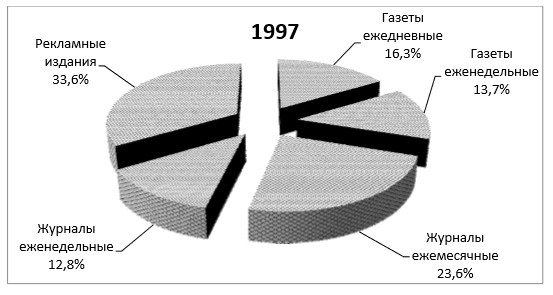

В результате, по итогам 1997 г. структура рекламного рынка центральной прессы приобрела следующий вид (за полный 1997 г., 150 изданий, см. Диаграмму 2.2.2).

Диаграмма 2.2.2 Доли различных типов печатных изданий по доходам от рекламы в 1997 г., млн. USD,%

Источник: АЦВИ, БД AdMeter (без учета скидок)

Интересно, что на этом этапе мы видим очень неравномерную динамику по различным товарным категориям (см. Таблицу 2.2.2). Первое место по рекламным расходам пока удерживают производители и продавцы компьютерной и оргтехники с приростом в 45%, однако их быстро догоняют привычные на сегодняшний день лидеры: «Автомобили и аксессуары» (+81%) и «Парфюмерия и косметика» (+50%). Четвертую строчку занимают «Строительные товары и услуги» (+86%). Чуть ниже следуют «Одежда, обувь, аксессуары» (+140%) и «Медицина, лекарства, БАДы» (+122%), которым позже предстоит также занять место в пятерке современных лидеров. Рекордный прирост (+329%) у категории «Другое», куда относится в частности и некоторая часть классифайдной рекламы, в которой оператор мониторинга не смог идентифицировать рекламодателя. Но в большей части классифайда в тот период описаны и рекламодатель, и продукт рекламы, так что значительная часть мелкоформатной рекламы распределена по соответствующим товарным категориям. Таким образом, мы можем косвенно судить о сверхприростах мелкоформатной рекламы, что подтверждается более детальным изучением динамики размеров рекламных модулей. Так, если общая площадь рекламных модулей большого (от 1 полосы А4 и больше) и среднего (от 0,25 полосы А4 до 0,99 полосы А4) выросла на 98% и 95% соответственно, то суммарная площадь мелкомодульной рекламы (менее 0,25 А4) увеличилась на 307%. При этом общее количество мелких модулей выросло с 9 259 до 54 129 (на 485%), что значительно превысило число всех остальных рекламных модулей (рост с 23 859 до 45 787 – на 92%). Тем не менее, общая площадь мелкоформатной рекламы не дотянула даже до 20% от всей площади рекламы в прессе (на средние модули приходилось 37%, на крупные – 43%).

Таблица 2.2.2 Рекламные бюджеты товарных категорий в центральной прессе в сентябре-декабре 1996-1997 гг., млн. USD без НДС

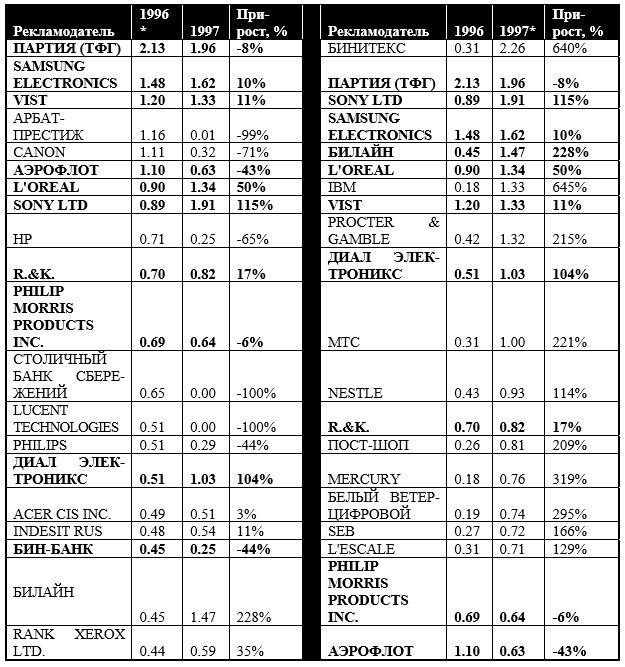

Интерес представляет и взгляд на двадцатку крупнейших рекламодателей в 1996–1997 гг. К этому моменту финансовые пирамиды уже сошли со сцены, а реклама ведущих банков уже не была доминирующей, поскольку на рынке появились крупные игроки нового типа, для которых реклама была не столько элементом престижа, сколько настоящим «двигателем торговли».

Таблица 2.2.3 Рекламные бюджеты крупнейших рекламодателей в центральной прессе в сентябре-декабре 1996-1997 гг., млн. USD без НДС. Сортировка по убыванию за 1996 г. и за 1997 г.

В 1996 г. в десятку крупнейших рекламодателей входят четыре производителя или продавца компьютерной техники, то же мы видим и в 1997 г., хотя состав этой четверки, как и всей топовой двадцатки заметно меняется. В Таблице 2.2.3 жирным шрифтом выделены те рекламодатели, которые присутствуют в ТОП-20 как в 1996 г., так и в 1997 г. Видно, что на 50% состав ТОП-20 за год сильно изменился, меняются также и места рекламодателей. Это говорит о том, что рынок еще в значительной мере не устоялся, рекламодатели экспериментируют с разными медианосителями и сильно варьируют величину рекламного бюджета. Особенно наглядно это видно в левой половине таблицы (сортировка по 1996 г.), где десять рекламодателей имеют отрицательную динамику бюджета. Тем не менее, состав рекламодателей в ТОП-20 сильно ограничен по товарным категориям. Помимо сигарет, компьютеров, бытовой, электронной и оргтехники, в ТОП-20 мы видим рекламодателей из банковского сектора, парфюмерии и косметики. В качестве исключения из этого правила в разные годы присутствуют: авиакомпания «Аэрофлот», сотовая связь («Билайн» и МТС), ювелирные украшения и часы (Mercury), магазин дистанционной торговли и продукты питания. Правда, в сентябре-декабре 1997 г. на первое место в прессе с огромным приростом в 640% вышел рекламодатель БИНИТЕКС («Шубы, дубленки на Ленинском…и т.п.»). Такие рекламодатели, как L’Oreal и P&G еще только набирали обороты, хотя уже вошли в топовую десятку. ТОП-20 по итогам всего 1997 г. представлен в Таблице 2.2.4

Таблица 2.2.4 Рекламные бюджеты крупнейших рекламодателей в центральной прессе в 1997 г., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (без учета скидок)