Двигатель торговли пересобрали экосистемы

За 15 лет российский рекламный рынок вырос в рублях, но потерял в долларах, а его динамика отстает от темпов роста базовых макроэкономических показателей.

AdIndex изучает конъюнктуру рекламного рынка с 2008 года. Бюджеты на рекламу оцениваются в тех каналах, где есть независимый мониторинг размещений: на ТВ, в прессе, на радио, в наружной рекламе и в интернете.

Содержание исследования

1-я часть: экономика медиарекламного рынка в сопоставлении с макроэкономическими показателями.

2-я часть: крупнейшие рекламодатели по совокупным затратам.

3-я часть: реклама на ТВ

4-я часть: реклама в прессе

5-я часть: реклама на радио

6-я часть: наружная реклама.

7-я часть: реклама в интернете.

1 часть: объемы медиарекламного рынка. Динамика 2008–2023 гг. и сравнение с макроэкономическими показателями.

До 2021 года распределение рекламных инвестиций по различным медиаканалам озвучивалось экспертами Ассоциации коммуникационных агентств России (АКАР). В 2022 году данные по объемам ряда коммуникационных сегментов, например эфирного ТВ, перестали публиковаться. АКАР объяснила это трансформацией, которую переживает рынок, и необходимостью перехода от оценки по медиа к типам контента. Однако необходимость в этих оценках осталась, и вакуум стали заполнять рекламные группы и даже игроки. Поскольку сформировать единую картину на основе разрозненных отчетов, часто противоречивых, достаточно сложно, AdIndex проанализировал расчеты, которые ведет с 2008 года, и объединил их в 15-летнюю ретроспективу. В силу того, что в подходе AdIndex используются не конкретные агентские бенчмарки, а объединенная баинговая экспертиза, полученная в ходе масштабного экспертного опроса, итоговые цифры можно рассматривать как усредненный расклад сил.

Традиционно оценки медиарекламного рынка делаются в рублевом выражении и без привязки к макроэкономическим показателям. Однако реклама существует не в вакууме, и внешняя повестка не может не отражаться на ее экономике. Поскольку одним из важнейших рыночных факторов, напрямую влияющим на любую сферу бизнеса, является валютный курс, то объективному сопоставлению финансовых показателей должен способствовать их перевод в доллары США. Ведь именно в американской или европейской валютах выражается стоимость большинства активов и обязательств компаний, доминировавших до 2022 года на российском рекламном рынке. По ценам, установленным в долларах США или евро, производилась этими компаниями и основная часть их закупок. Производя оценку рынка в рублях, достаточно трудно отследить вклад его ослабления. Перевод в доллар как самую распространенную международную расчетную валюту решает задачу сравнения показателей рынка в меняющейся экономической среде.

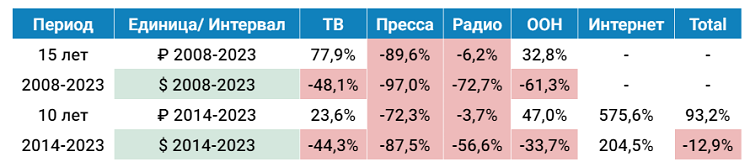

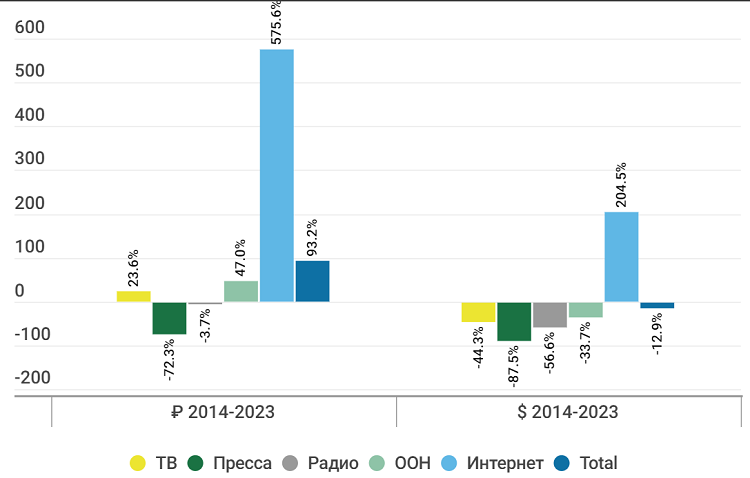

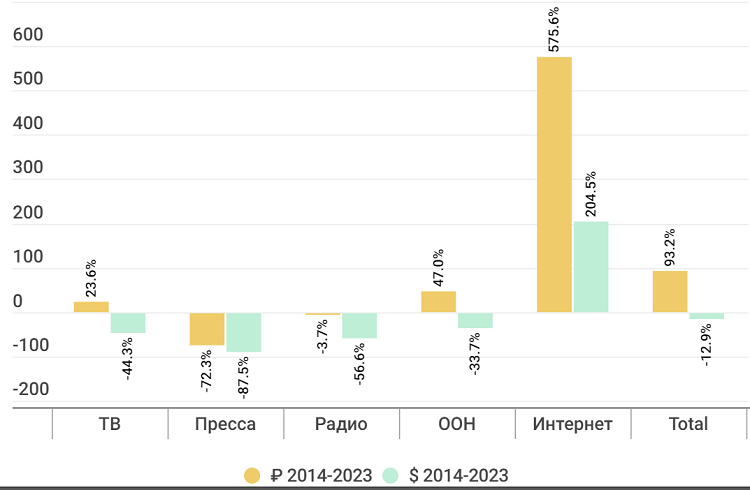

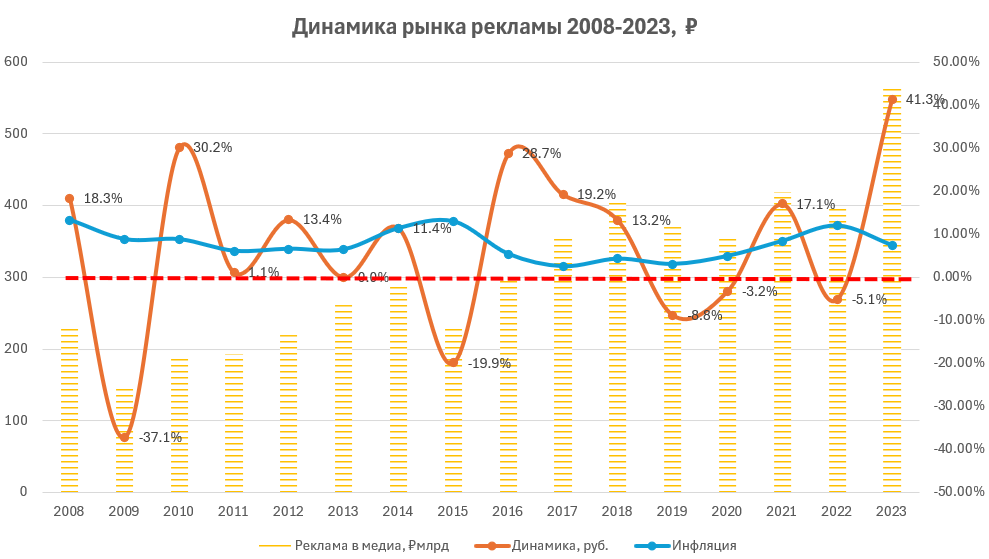

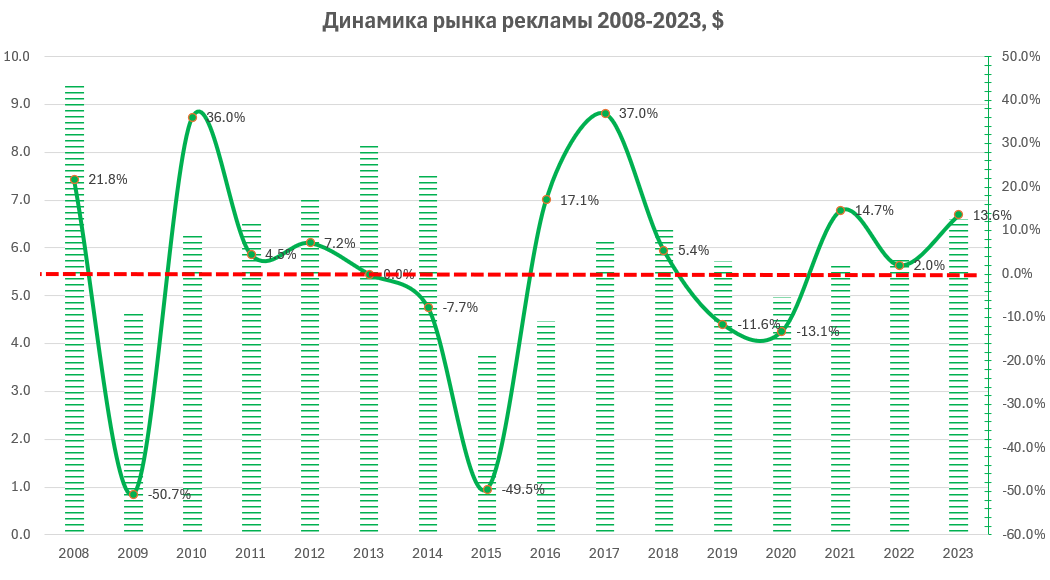

Произведенные расчеты показывают, что, несмотря на почти двукратный рост в рублевом выражении, в долларах за десять лет рекламный рынок сократился на 13%. Единственным сегментом, сумевшим за этот период показать рост в долларовом выражении, стал интернет. Сильнее всего упали доходы от рекламы на радио и в прессе.

Динамика рекламных доходов в различных медиасегментах за 10 и 15 лет, ₽/$

Динамика по медиа в разрезе 10 и 15 лет

Динамика по интервалам в разрезе медиа

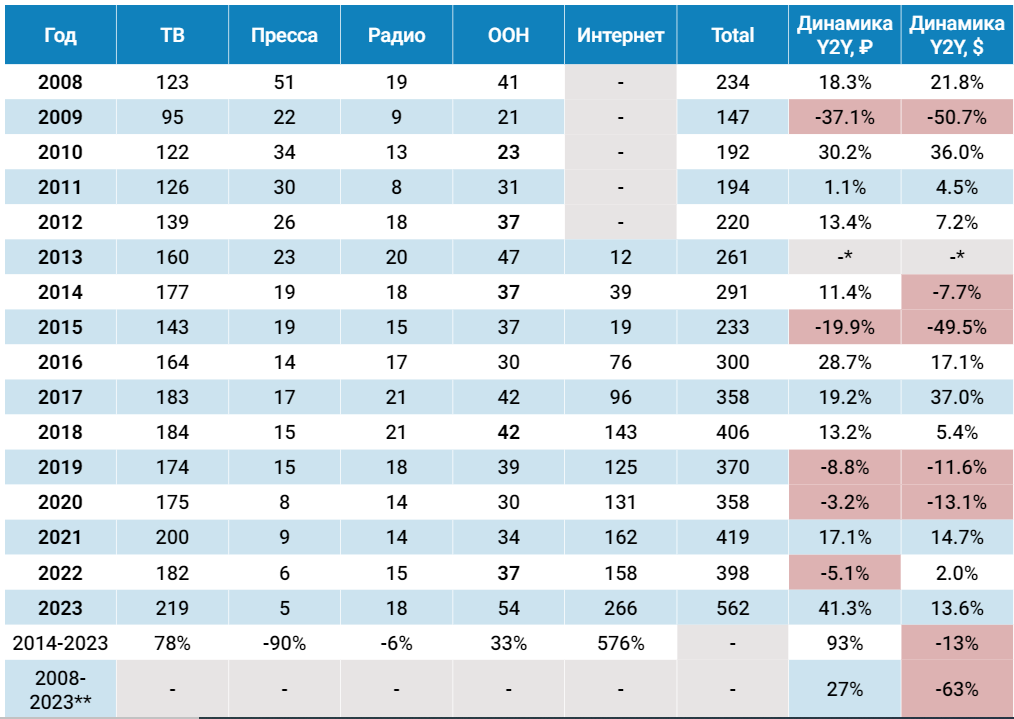

Динамика российского медиарекламного рынка 2008–2023, млрд рублей, без НДС

*Динамика 2012–2013 не приводится из-за невозможности сравнивать показатели с учетом интернет-составляющей.

**Динамика за 15 лет рассчитывалась только в части офлайн-медиа из-за отсутствия оценки до 2013 года интернет-сегмента.

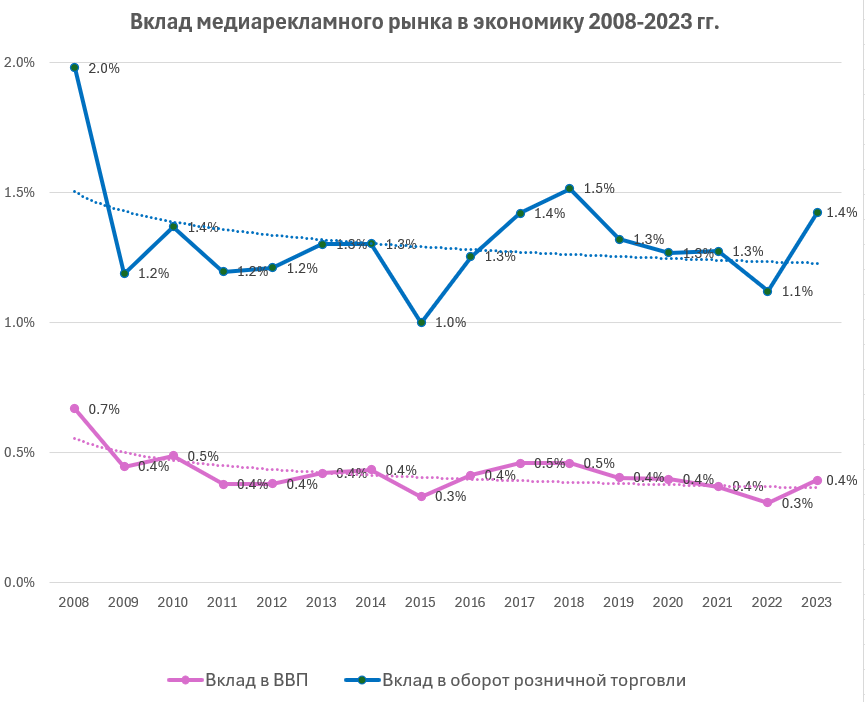

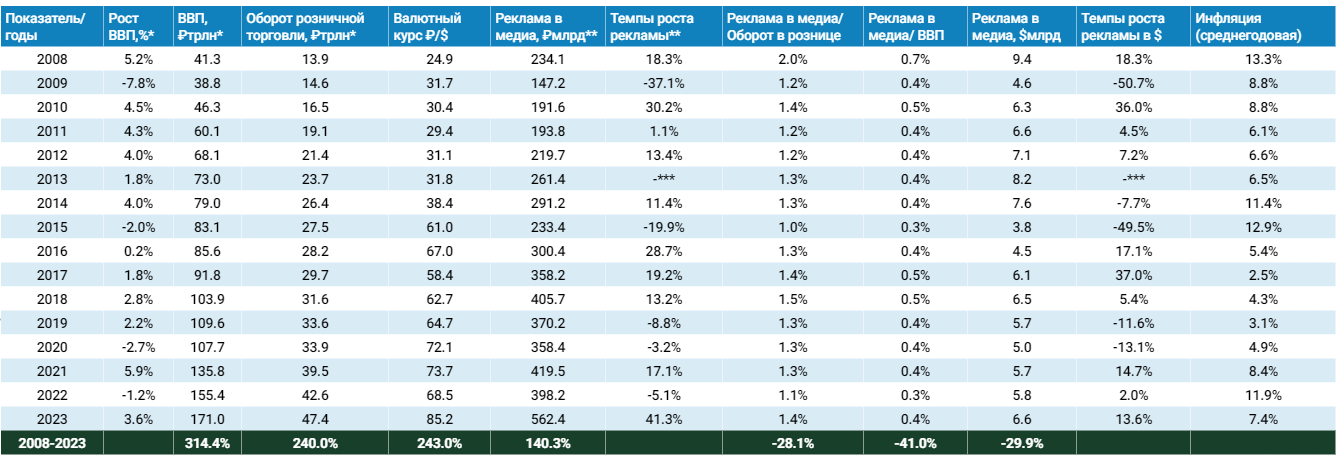

В рамках исследования был также проведен сравнительный анализ рекламных инвестиций и ВВП за исследуемый период. Как показывают расчеты AdIndex, динамика медиарекламного рынка существенно отстает от темпов роста базовых макроэкономических показателей. За последние 15 лет вклад медийной рекламы в ВВП сократился на 40% — с 0,7 до 0,4%. Эту тенденцию не смог переломить даже трехзначный рост digital-сегмента.

Поскольку реклама более всего востребована на рынках конечной потребительской продукции и услуг, то в рамках исследования было проведено сравнение стоимостных объемов этого рынка не только с ВВП, но и с оборотом розничной торговли. Выяснилось, что в 2008–2023 гг. темпы роста рынка рекламы составили в рублевом выражении 140%, оборот розничной торговли за аналогичный период времени увеличился на 240%. Отношение стоимостного объема рекламного рынка к обороту розничной торговли снизилось на 28% с почти 2 до 1,4%.

Самый простой вывод, который напрашивается при взгляде на эти цифры, — о росте эффективности рекламы как инструмента продаж. Но в таком случае, как всякие благополучные рынки, реклама бы росла не только в рублевом выражении. Или, по крайней мере, ее динамика балансировала на менее опасной черте. Более правдоподобным объяснением может служить низкий уровень «рыночности» российской экономики. По оценкам РАНХиГС, которые приводит РБК, доля госсектора в экономике России за 2018–2021 гг. выросла с 47,5 до 56,2% ВВП. Другие организации, отслеживающие этот показатель по собственным методикам (МВФ, Всемирный банк, ОЭСР, Федеральная антимонопольная служба), не обновляли оценки несколько лет. Последние приведенные ими расчеты сильно разнились — от 33 до 70% ВВП.

И без того высокий уровень государственного контроля над экономикой в 2022–2023 гг. продолжил смещаться в сторону государства в связи с процессами локализации международных бизнесов. А как известно, регулируемые «в ручном режиме» сектора и отрасли экономики не нуждаются в сопоставимо (со свободно регулируемыми рынком отраслями) большой рекламной поддержке.

Реклама в медиа в сравнении с ВВП и оборотом розничной торговли

Важным фактором, оказывающим влияние на показатели рекламного рынка, является удорожание инвентаря (медиаинфляция). Однако данные по ней в открытом доступе публикуются крайне редко и в прогнозном формате. В связи с этим оказалось невозможно построить гипотезу о том, насколько рост рынка в рублевом выражении вызывался его развитием и насколько — ростом цен.

Динамика медиарекламного рынка и ключевых макроэкономических показателей, 2008-2023, млрд рублей

*Данные Росстат

**Оценка AdIndex

***Динамика 2012-2013 не приводится

2-я часть: крупнейшие рекламодатели на российском рынке. Что изменилось за 10 лет

С начала века рекламная индустрия прошла через целый ряд серьезных экономических кризисов — 2008–2009, 2014–2015 и 2022–2023 гг. Но только последний из этой тройки привел к полной реструктуризации отрасли. Изменения произошли на всех уровнях. Несущая конструкция рекламного рынка — медиаотрасль — ощутила на себе последствия событий начала 2022 года неравномерно. По мнению Сергея Веселова, сопредседателя комиссии экспертов АКАР, одномоментный уход крупных зарубежных рекламодателей с российского рынка (а на всех иностранных рекламодателей на российском рынке в 2021 г. приходилась примерно четверть рекламных бюджетов) изначально поставил в неравные условия различные медиасегменты, поскольку доля иностранцев в них была разной. В наиболее сложной ситуации объективно оказались журналы, где доля зарубежных компаний в рекламных доходах сегмента превышала 50%, и телевидение (около 45%), в других основных сегментах — интернете, наружной рекламе, радио — доля рекламных бюджетов иностранных компаний варьировалась от 12 до 18%. И если в сегменте журналов после отзыва лицензий примерно у половины изданий ситуация сложилась крайне сложная, то телевидение благодаря согласованным действиям телеканалов и селлеров сумело избежать катастрофы, считает эксперт.

А вот состав ключевых игроков изменился во всех медиаканалах и эти изменения стали зеркалом макроэкономических процессов, которые были спровоцированы событиями февраля 2022 года. Уже в тот год топ-30 по рекламным расходам покинула треть международных рекламодателей: Pepsi Co, Nestle, Procter & Gamble, Mars-Russia, L'oreal, Reckitt Benckiser, Ferrero, Coca-Cola, Samsung Electronics и Sanofi Aventis (приведены в порядке убывания бюджетов). Суммарно в 2022 году медиа недосчитались 19,4 млрд рублей их бюджетов (почти 5% рынка).

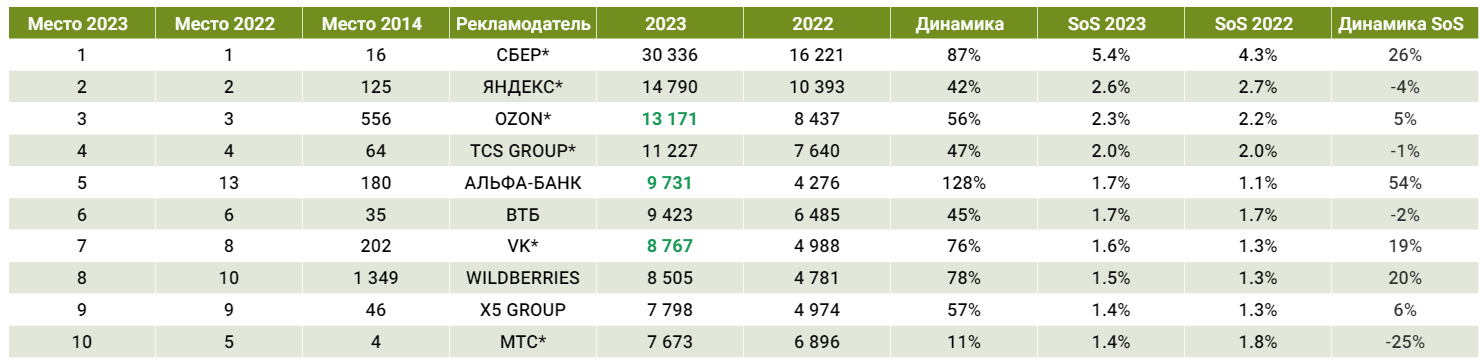

В 2023 году в топ-30 не осталось ни одной зарубежной компании, а наиболее активными рекламодателями стали экосистемы.

Крупнейшие рекламодатели по расходам на рекламу в СМИ в 2023 году, млн рублей, без НДС

*Включает расходы на продвижение всех продуктов экосистемы.

Для «Сбера» это расходы на Сбербанк, «Домклик», «МегаМаркет», «Самокат», «Сбер

Еаптека», «Сбер Маркет«, «Сбер Страхование», 2ГИС, Okko и т. д.

Для «Яндекс» — Auto.ru, «Алиса», «Кинопоиск», «Маркет Деливери»,

«Яндекс.Еда», «Яндекс.Афиша«, «Яндекс.Go» и т. д.

СМОТРЕТЬ ТОП-30 2023 ГОДА

Лидер по затратам на рекламу с 2020 года — «Сбер» — снова занял первое место, с более чем двукратным отрывом опережая по объемам следующего игрока — «Яндекс». При этом нужно учитывать, что в экосистему «Сбера» входят множество отдельных продуктов, и компания инвестирует в продвижение каждого из них. Рост бюджетов лидера позволяет назвать его новым драйвером рекламного рынка. Сравниться со «Сбером» в Share of Spend мог бы только FMCG-гигант Procter & Gamble, лидировавший в рейтинге почти бессменно до 2016 года, но и тот не мог похвастаться 100%-м отрывом от ближайшего соперника и 5%-й SoS.

Все вошедшие в десятку лидеров компании в настоящее время или являются, или активно развивают экосистемный подход к бизнесу.

Топ рекламодателей 2014 года

18 из 30 крупнейших рекламодателей 2014 года перестали рекламироваться в прежних объемах или вовсе покинули российский рекламный рынок.

Из десятки лидеров 2014 года в актуальный топ-10 вошла только МТС. Остальные операторы связи потеряли свои позиции, хоть и не так значительно, как зарубежные FMCG-бренды и автопроизводители — последние почти прекратили рекламную активность.

Крупнейшие рекламодатели по расходам на рекламу в СМИ в 2014 году и их позиции в 2023 году

СМОТРЕТЬ ТОП-30 2014 ГОДА

ОБ ИССЛЕДОВАНИИ

Бюджеты на рекламу оцениваются в тех каналах, где есть независимый мониторинг размещений: на ТВ, в прессе, на радио, в наружной рекламе и в интернете. Офлайн-мониторинг предоставлен исследовательской компанией Mediascope. Бюджеты наружной рекламы посчитаны на основании данных компании Admetrix. Расходы в интернете запрашивались в Digital Budget. Подходы к оценке, а также условия, по которым рекламодатели закупали рекламу в 2023 году, сформированы с привлечением экспертизы медиабаинговых холдингов и агентств: AMDG, Artics, Group4Media, i.Com, i-Media, Media Instinct, Nectarin, NMi, RTA:, SkyTecKnowlogy, Starlink, Tandem, ОМД ОМ Group, «Родная речь», «Сбермаркетинг». Подробная методика приводится на странице рейтинга.

Исследование опубликовано на 2 апреля на РБК.