Дорогая передача. Обзор телерекламного рынка до и после трех экономических кризисов

AdIndex изучил влияние макроэкономических факторов на телерекламную индустрию и оценил динамику этого сегмента в сравнении с макроэкономическими показателями.

Исследование строилось на данных мониторинга рекламных выходов исследовательской компании Mediascope с применением экспертизы участников рынка медиазакупок. Изучались бюджеты, направляемые на продвижение на федеральном, региональном, спонсорском и неэфирном телевидении.

Общее состояние рынка

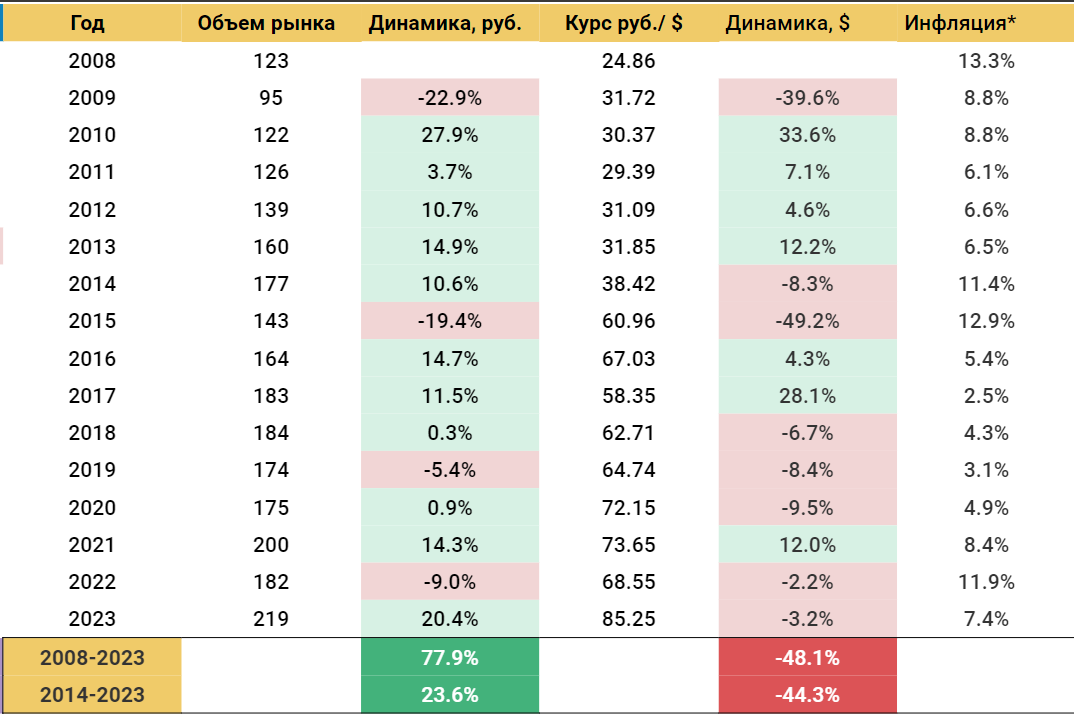

По оценкам исследовательского отдела AdIndex, в 2023 г. рынок ТВ-рекламы вырос более чем на 20% в рублевом выражении. Показатели динамики согласуются с расчетами экспертов ГК «Родная речь», озвученными в феврале текущего года. Однако в абсолютном выражении данные AdIndex превосходят цифры, опубликованные коммуникационной группой: в 2023 году AdIndex оценил объем телерекламного рынка в 219 млрд рублей, тогда как «Родная речь» — в 203 млрд. В обоих случаях расчеты производились с учетом НДС.

Рынок ТВ-рекламы в динамике

За 15 лет бюджеты на ТВ сокращались в рублевом выражении всего трижды: в 2009, 2015 и 2022 гг. При этом падение никогда не превращалось в тенденцию, как это произошло, например, в прессе.

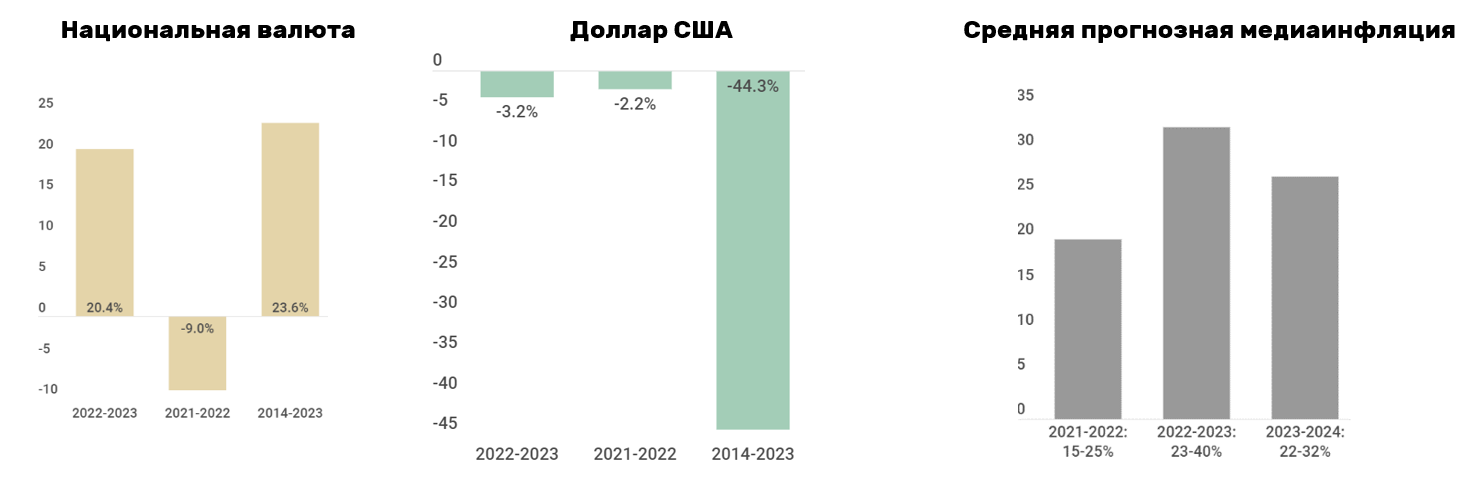

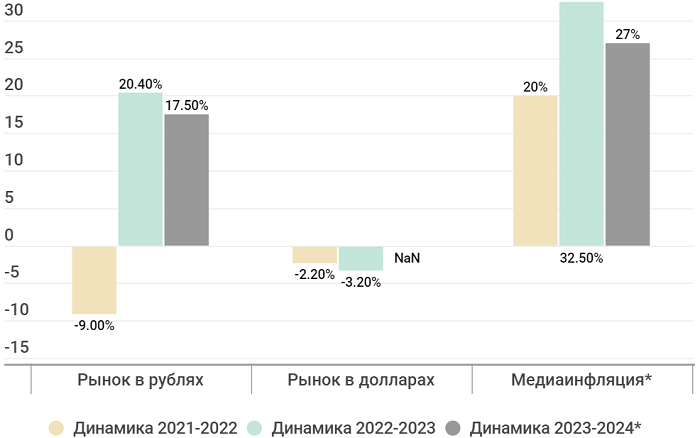

В кризисном 2022 году сокращение ТВ-бюджетов составило 9%, но уже в следующем году сегмент смог не только восстановиться, но и обогнать 2021 год. За десять лет рынок вырос на 24% в национальной валюте. Рубль за этот же период ослабел на 121%. В долларовом выражении за 10 лет рынок потерял 44%, в прошлом году по сравнению с 2022-м падение составило 3,2%.

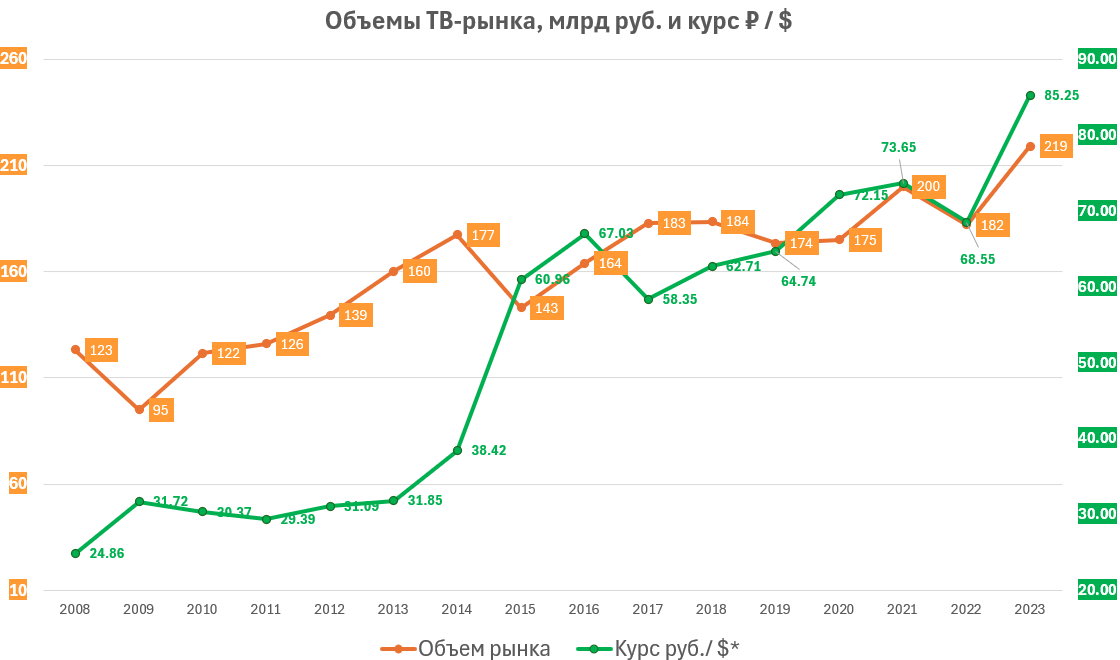

Объемы телерекламного рынка 2008–2023 гг., млрд рублей, без НДС

*Источник: Росстат

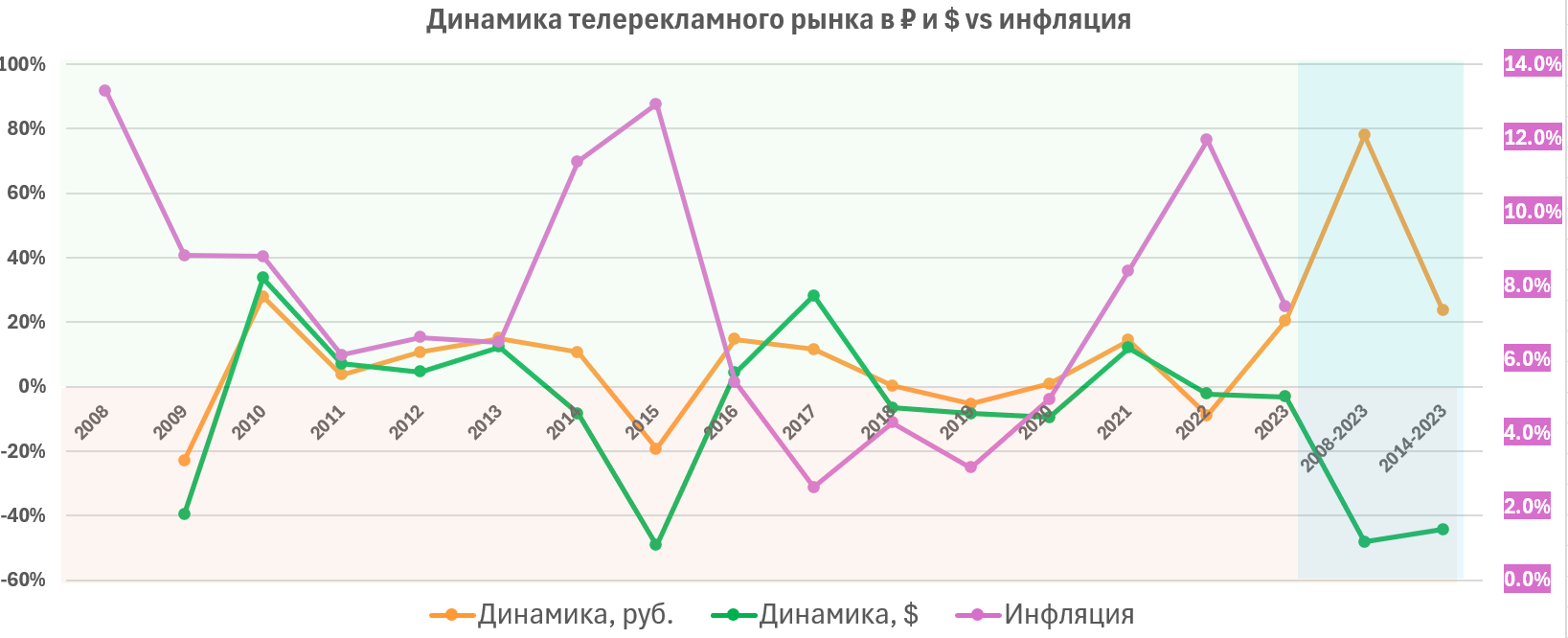

Поскольку сопоставлению финансовых показателей способствует их перевод в доллары США, общие объемы рынка в национальной валюте были приведены в сравнении с долларовыми, полученными с применением средневзвешенного курса валютной пары. В диаграмме, приведенной ниже, расчеты сопровождаются динамикой стоимости инвентаря (медиаинфляцией). Поскольку в открытом доступе достаточные в изучаемом интервале данные инфляции существуют только в прогнозном формате с достаточно широким диапазоном, цифры по медиаинфляции публикуются справочно, а в разрезе десятилетия не приводятся.

Прогноз на 2024 год в долларовом эквиваленте не приводится из-за невозможности предсказать курсовую динамику.

Рублевый прогноз приводится по оценкам ГК «Родная речь».

Несмотря на положительную динамику рынка в национальной валюте, при переводе показателей в долларовый эквивалент наблюдается незначительное снижение объемов. В период 2022–23 гг. оно оказалось даже чуть серьезнее, чем в 2021–22 годах. С учетом медиаинфляции, даже применяя ее нижнюю границу, становится ясно, что об органическом росте сегмента на основании полученных данных говорить не приходится. Причиной таких выводов может быть как дефицит имеющегося инвентаря, о котором постоянно говорят заказчики и агентства, так и отсутствие достоверных данных, позволяющих оценивать рекламные доходы в цифровам сегменте, в т. ч. в Smart TV.

Показатели

динамики ТВ-рынка по единицам оценки. Диаграмма 1

Показатели динамики ТВ-рынка по годам. Диаграмма 2

Для обеспечения целостной картины далее все оценки приводятся в национальной валюте.

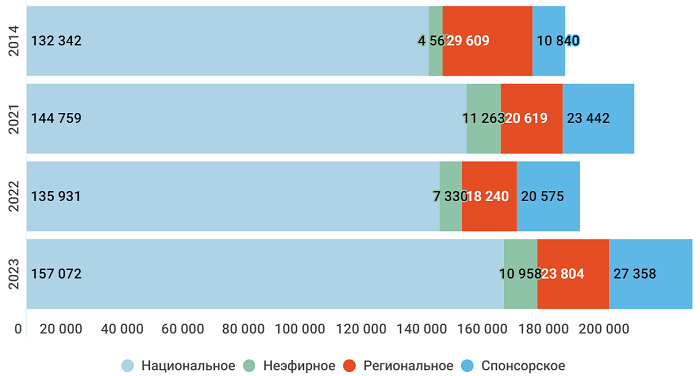

Объемы и динамика рынка телерекламы 2014–2023 гг. по сегментам

Почти во всех сегментах рынка наблюдается положительная динамика не только год к году, но и к показателям 10-летней давности. Исключение — реклама на региональном телевидении, где в 2023 году хоть и наблюдался рост Y2Y, но по сравнению с 2014-м сегмент показал 20% падение. Нужно учитывать, что в мониторинге регионального ТВ оцениваются только 27 городов, так что фактический объем рынка имеет другие показатели, которые оценить в текущий момент методологически невозможно.

Объемы телерекламного рынка по сегментам, млн рублей, с НДС

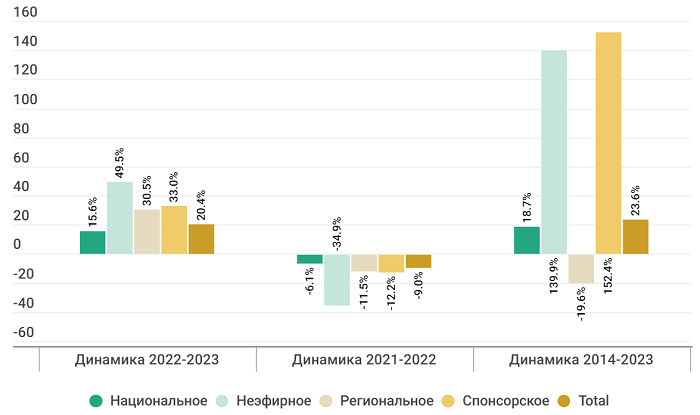

Традиционно рекламодатели предпочитают размещать рекламу на национальном телевидении. Доля федеральных каналов в ТВ-сплите сохраняется на уровне 72–74%. Однако на события начала 2022 года отреагировали все сегменты: национальное ТВ потеряло 6% бюджетов, спонсорское и неэфирное — по 12%, тематическое — 35%. В следующем, 2023 году все сегменты телерекламы смогли не только выправить свои показатели, но и в некоторых случаях превзойти результаты 2014 года (например, более чем вдвое увеличились рекламные бюджеты на спонсорском и неэфирном телевидении).

За прошедшее с 2014 года десятилетие объемы рекламного рынка снизились лишь у регионального телевидения, остальные сегменты телерекламы демонстрируют рост.

Динамика телерекламного рынка по сегментам

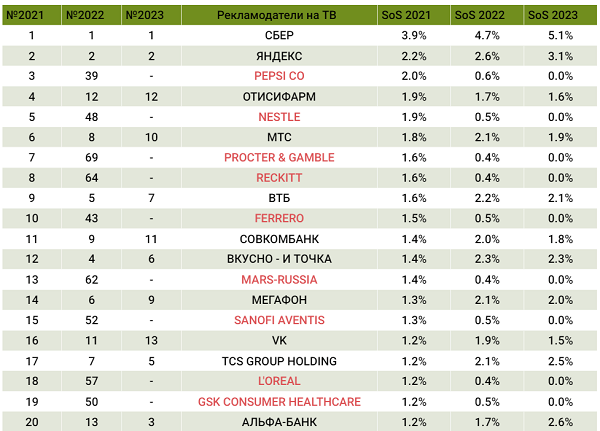

Ведущие рекламодатели на телевидении и динамика их бюджетов

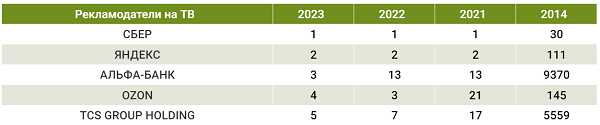

В пятерке лидеров третий год подряд первое место занимает «Сбер», а второе — «Яндекс». Все бренды из топ-5 за последний год значительно увеличили инвестиции в телерекламу. По сравнению с 2014 годом у них фиксируется не просто увеличение бюджетов, а их взрывной рост.

Топ-5 рекламодателей на ТВ в 2023 г. и их позиции в ретроспективе

Примечательно, что увеличение бюджетов компаний из топ-5 рекламодателей происходило и в кризисном 2022 году, после чего их рекламные инвестиции продолжили расти в 2023 году.

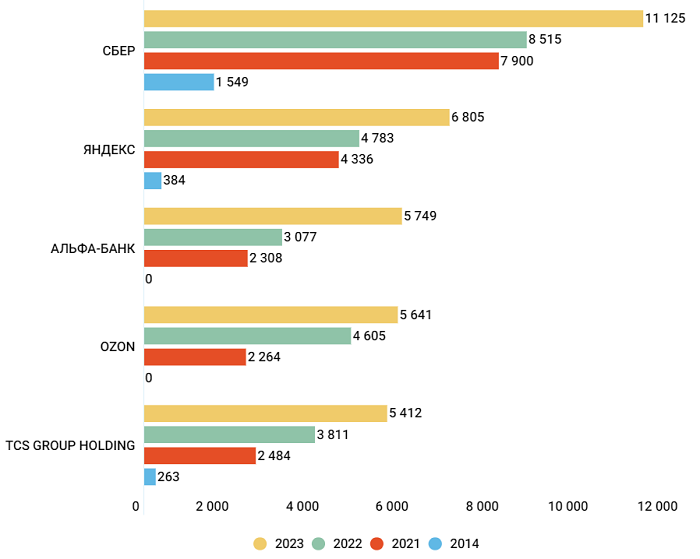

Бюджеты топ-5 рекламодателей на ТВ в 2023 г в динамике, млн рублей, без НДС

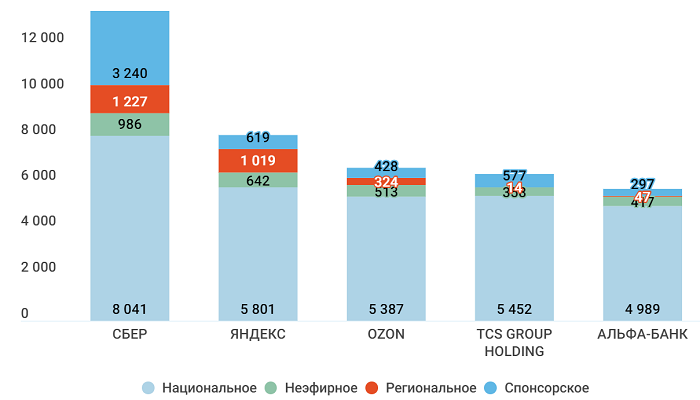

ТВ-сплит в топ-5 рекламодателей по сегментам, млн рублей, без НДС

Заметно, что наиболее активно рекламодатели из пятерки лидеров инвестируют в рекламу на национальном и спонсорском ТВ. Три компании из топ-5 сочли целесообразным больше инвестировать в региональную ТВ-рекламу.

Изменения в топ-5 рекламодателей на ТВ

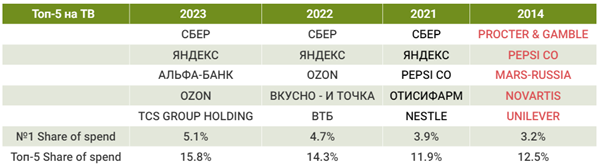

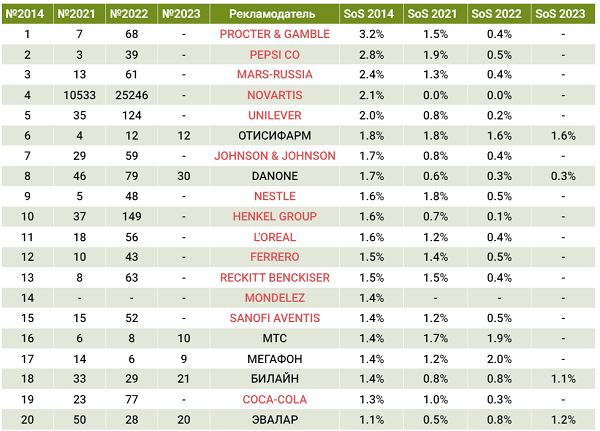

За прошедшие десять лет топ-5 рекламодателей изменился кардинально: место транснациональных FMCG- и фармбрендов заняли отечественные компании финансового (три строчки из пяти) и бигтех-сегмента.

Консолидация рынка закупок ТВ-рекламы за десятилетие имеет выраженную тенденцию к росту. На пять компаний в 2023 году пришлось 16% бюджетов, а на номер 1 в рейтинге — 5%. В 2014 году эти цифры составляли 12,5% и 3,2% соответственно.

Здесь и далее цветом в таблице обозначены ячейки с покинувшими российский рынок компаниями, входящими в топ-5 2014 года.

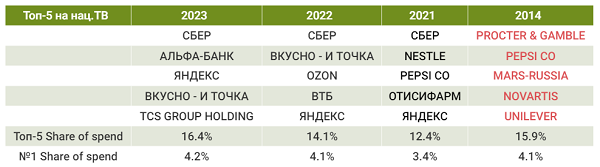

Изменения в топ-5 рекламодателей на национальном ТВ

В сегменте национального телевидения пятерка лидеров тоже сформирована в основном финансовыми игроками. Причем две из них ранее в топ-5 не входили. Сеть фастфуда «Вкусно — и точка» опустилась на две позиции, а «Яндекс» на две поднялся. Консолидация рынка остается почти неизменной на протяжении последних 10 лет и колеблется у топ-5 от 12,5 до 16,4%, сохраняясь на довольно высоком уровне.

Изменения в топ-5 рекламодателей на региональном ТВ

На региональном телевидении топ-5 тоже возглавляют «Сбер» и «Яндекс». Остальные участники относятся к ретейл-сегменту, который традиционно делает большой акцент на продвижении в регионах. Вместо VK в пятерке лидеров теперь обосновался «Сбер», потеснив с первой строчки «Яндекс». В остальном состав основных драйверов не изменился и по-прежнему состоит по большей части из ретейлеров. В 2014 году в рейтинге лидировали международные кондитерские гиганты.

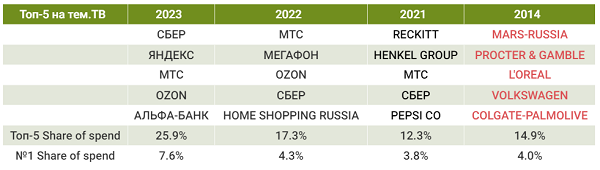

Изменения в топ-5 рекламодателей на неэфирном ТВ

Среди рекламодателей неэфирного телевидения в 2023 году опять лидируют «Сбер» и «Яндекс», причем первый поднялся на свою строчку с четвертого места. Прошлогодний лидер, компания МТС, оказалась на третьей позиции. В 2014 году в пятерке основных рекламодателей были только FMCG-бренды и один автопроизводитель. Все они свернули рекламную активность в прошлом году.

В этом сегменте консолидация рынка закупок ТВ-рекламы выросла по сравнению с прошлыми периодами очень значительно. Топ-5 рекламодателей держат более четверти рынка рекламы на тематическом ТВ.

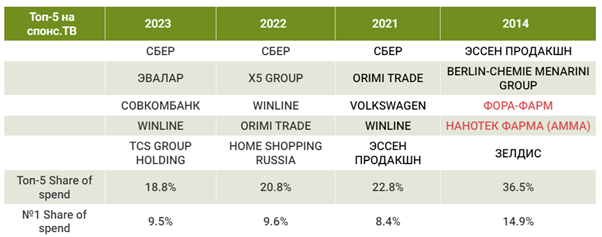

Изменения в топ-5 рекламодателей на спонсорском ТВ

И в сегменте спонсорского ТВ снова лидирует «Сбер», однако на этом схожесть с остальными сегментами заканчивается. На втором месте фармацевтический бренд «Эвалар», на третьем — Совкомбанк. Кроме того, здесь в пятерку ведущих рекламодателей второй год входит букмекер Winline.

На спонсорском телевидении, в отличие от остальных сегментов, консолидация рынка за последний год снизилась. Причем по сравнению с 2014 годом в топ-5 она уменьшилась почти в два раза. Сопоставимо сократился вклад топ-1. Десять лет назад у «Эссен Продакшен» (производит продукты под торговой маркой «Махеев») он достигал почти 15%, а у «Сбера» в 2023 году доля составляет 9,5%.

Топ-20 рекламодателей во всех сегментах ТВ-рекламы: изменения за

последние три года и за 10 лет

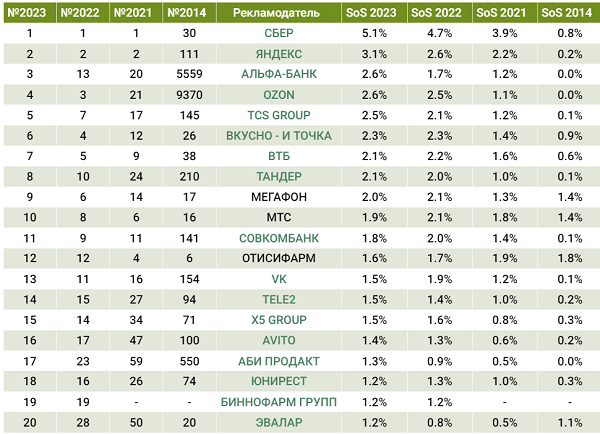

До весны 2022 года основными рекламодателями в сегменте были FMCG-бренды, в 2023 картина выглядит иначе: драйверами рынка телерекламы стали финансовые бренды, ретейл, фарма и телеком.

В 2023 году двадцатку ведущих рекламодателей возглавили «Сбер» и «Яндекс» (как и последние три года). Третье место у поднявшегося за год с 13-й позиции Альфа-банка, затем идут Ozon и TCS Group Holding. Примечательно, что из двадцатки ведущих рекламодателей пятнадцать не входили в 2014 году в топ-20 (в таблице выделены зеленым цветом).

Топ-20 рекламодателей в 2023 году

Основные изменения медиаландшафта произошли в течение последних двух лет. Если первые два лидера весь трехлетний период оставались на своих местах, то остальные входившие в топ-20 рекламодатели резко поменяли свои позиции в рейтинге. Из отечественных компаний наиболее значительно поднялись Альфа-банк (с 20-го на 3-е место) и TCS Group Holding (с 17-го на 5-е место).

Топ-20 рекламодателей в 2021 году

Если же сравнивать расклад сил в 2023 году и в 2014 году, то картина еще более впечатляющая. Из рекламодателей, входивших в топ-20 десять лет назад, полностью выбыли 14 компаний. В основном это зарубежные рекламодатели, свернувшие свою активность в России после конца февраля 2022 года.

Топ-20 рекламодателей в 2014 году

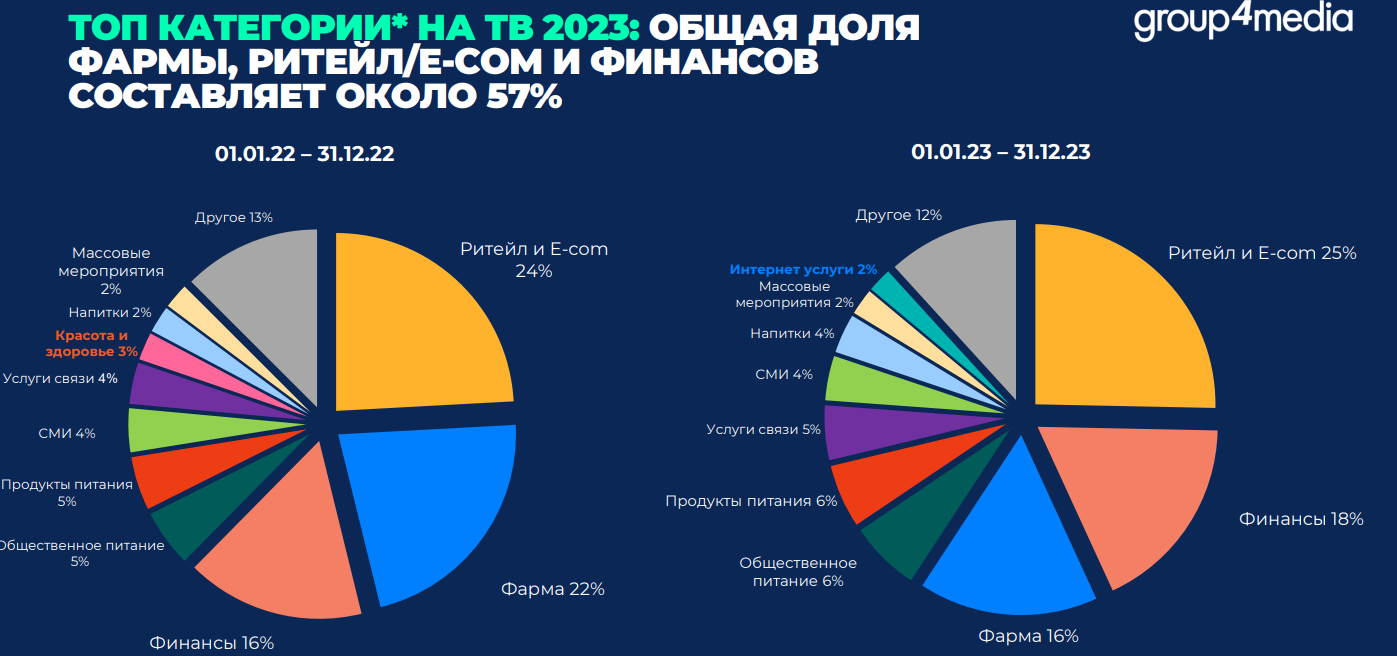

По оценкам

Group4Media, за 11 месяцев прошлого года наиболее

активными оказались рекламодатели из категорий «ретейл и E-com», «финансы» и

«фарма». Если сравнивать с 2022 годом, то заметно, что «ретейл и E-com» немного

нарастили объемы бюджетов, как и «финансы», а «фарма», наоборот, их снизила.

Практически все категории почти не изменили свой вклад в объемы рекламного

рынка. Тем не менее из значимых по затратам категорий выбыла «красота и

здоровье» и появилась новая категория — интернет-услуги, хотя пока она

занимает незначительную долю.

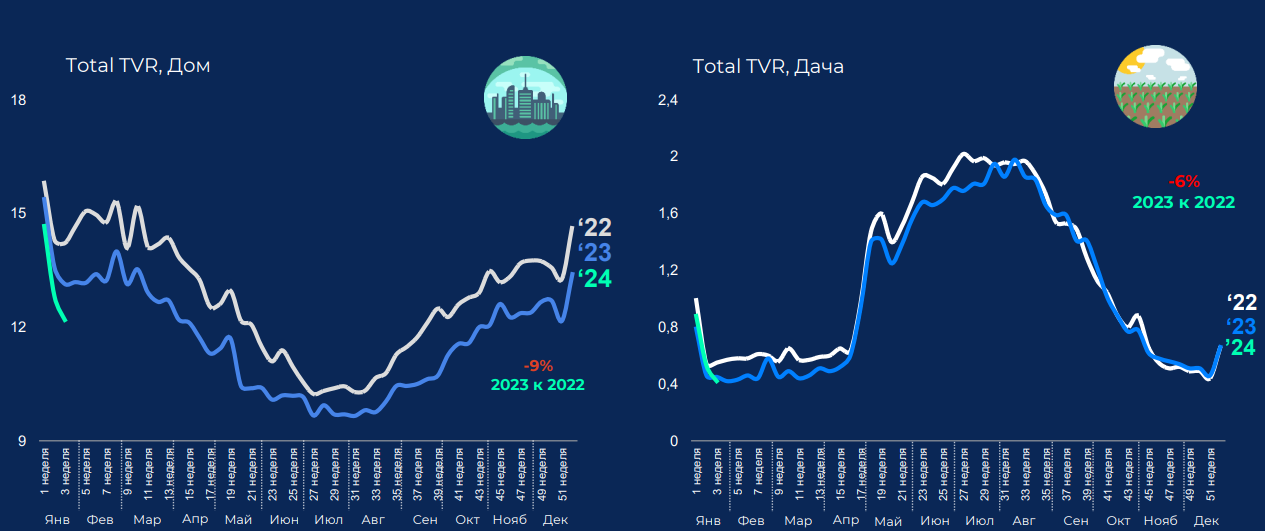

На примере каналов с сезонными тематиками можно видеть, что в 2023 году показатели телесмотрения немного снизились год к году. При этом сезонные тенденции остались неизменными. Это общий тренд для всего телеэфира — в 2023 году упали такие показатели, как охват в группе до 54 лет (–2 п. п., или на 1 млн человек) и время просмотра в сутки во всех группах (на 18 минут).

Возобновился спрос на ТВ-спонсорство в новогодних программах, в

декабре 2023 — на первой неделе 2024 года он вырос на 15% по сравнению с

предыдущим аналогичным периодом. Наибольшую активность проявили экосистемы

(«Сбер», «Яндекс», X5 Group, TCS Group Holding), фармбренды и

«Автоваз».

Другие части исследования