Чихательская аудитория. Периодическую печать поддерживают медицинские бренды

AdIndex проанализировал мониторинг выходов рекламы в печатных СМИ и определил, как уход иностранных рекламодателей и отзыв издательских лицензий сказался на показателях рынка.

В рамках исследования были изучены бюджеты, размещаемые в федеральной прессе и изданиях Москвы и Санкт-Петербурга, на основе данных Mediascope. К бюджетам по мониторингу применялись корректирующие коэффициенты, собранные экспертным опросом крупнейших участников медиабаингового рынка.

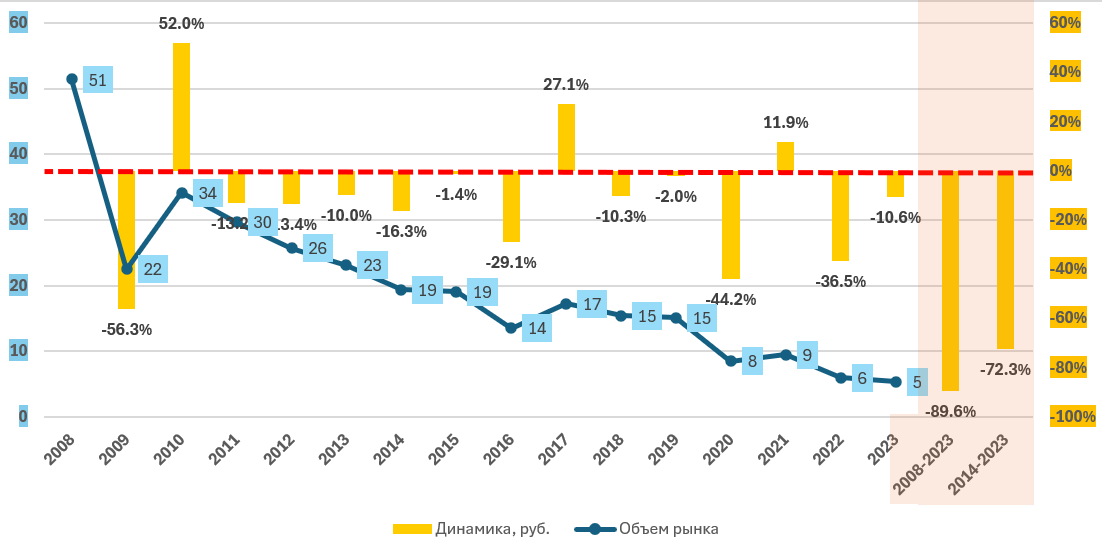

Результаты исследования продемонстрировали продолжающиеся трансформационные процессы на рынке печатной индустрии. В 2023 году пресса стала единственным медиа, которое не показало признаков восстановления. В 2022 г. объем рынка рекламы в прессе оценивался AdIndex в 6,0 млрд руб. (без НДС). В 2023 году этот показатель составил 5.4 млрд. На фоне драматического падения 2022 года, когда из глянца ушли практически все традиционные для нее бренды и забрали с собой более трети всех ее бюджетов, падение 2023 года в 10,6% не выглядит столь катастрофичным. Однако, оглядываясь назад, приходится констатировать, что за десять лет объем рынка печатной рекламы уменьшился почти в четыре раза.

По словам Марины Мишункиной, первого заместителя генерального директора ИД «Аргументы и факты», приведенные в исследовании цифры отражают действительность, но ситуация развивалась в разных нишах по-разному. Массовый исход западных рекламодателей, по мнению эксперта, в 2022-м году вызвал значительное падение объемов рекламы у глянцевых журналов: согласно данным Mediascope, реклама в ежемесячных журналах в площадях сократилась на 44%. Но в 2023 году ситуация в глянце начала стабилизироваться, и по итогам года объемы выросли на 5%. У газетной прессы ввиду отсутствия доминирования бюджетов от западных рекламодателей объемы рекламы не упали, и, по версии Марины Мишункиной со ссылкой на Mediascope, в 2022 году этот сегмент показал +11%, в площадях, в 2023 году динамика составила +8%.

Бюджеты в прессе, 2008–2023, млрд рублей, без НДС

Опубликованные в феврале 2024 года оценки ГК «Родная речь», произведенные в бюджетах, а не в инвентаре, свидетельствуют о более серьезном падении сегмента в прошлом году, чем показали расчеты AdIndex. Рынок, по мнению холдинга, сократился на 15%, а его объем эксперты коммуникационной группы оценили в 4,3 млрд рублей.

Одномоментный уход крупных зарубежных рекламодателей с российского рынка, вызванный событиями февраля 2022 года, поставил в неравные условия различные медиасегменты, сделав наиболее уязвимыми те из них, где доминировали иностранные бренды. Журналы объективно оказались в наиболее сложной ситуации, поскольку доля зарубежных компаний в их рекламных доходах превышала 50%. Но «повезло» прессе не только в этом. По оценкам участников рынка, в 2022 году их бизнес столкнулся с одновременным значительным сокращением и спроса, и предложения. С одной стороны, наблюдалось значительное падение спроса со стороны рекламодателей, а с другой — зафиксировано существенное сокращение рекламного инвентаря из-за того, что крупные издания прекратили свою работу в России.

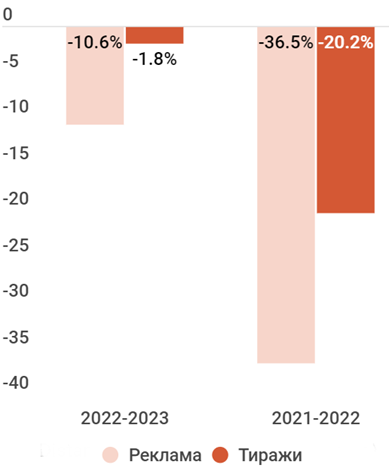

Отразились эти факторы и на тиражной статистике. Данные Российской книжной палаты свидетельствуют о продолжающемся снижении общего тиража выпускаемых газет и журналов. Количество экземпляров, выпущенных всеми действующими изданиями, в 2023 году составил 4 миллиарда, что на 2% меньше, чем в 2022 году. В 2022 году падение составило 20%.

Динамика совокупного тиража периоджических изданий 2022–2023

Источник: Российская книжная палата

Таким образом, совокупные тиражи сокращались менее резко, чем рекламные поступления: по тиражам –20% в 2022 году и –2% в 2023 против рекламных –37 и –11% соответственно.

Динамика рекламных доходов и совокупного тиража 2022–2023 гг.

Эксперты ИД «Аргументы и факты» согласились с тем, что на рынок прессы оказывают влияние много внешних факторов, которые от них не зависят, но способствуют сокращению тиражей. Помимо ухода рекламодателей и отзыва лицензий в ИД считают проблемной ситуацию с киосками, подпиской и ретейлом, в качестве осложняющего назывался и фактор роста цен на логистику, полиграфию и бумагу.

Олеся Коробко, заместитель генерального директора по производству и дистрибуции ИД «Аргументы и факты»: «АиФ» — это в большей степени киосковый продукт, и поэтому для нашей аудитории особенно остро стоит проблема с доступностью нашего издания. За 20 лет в стране фактически в три раза уменьшилось количество киосков. Если в 2004 году их количество составляло 42 тысячи, то в 2023 году — 13,2 тысячи. Есть и проблемы с кадрами у дистрибьюторов — в частности с киоскерами; не хватает водителей, складских рабочих и т. д.»

С падением тиражей и рекламных доходов ИД справляются, развивая интернет-сервисы и направление спецпроектов. «Мы участвуем в различных акциях и проводим их сами для продвижения наших изданий. У нас есть продажа pdf-версий, продажа подписки на сайте. Аудитория сайта АиФ.ру (по данным liveinternet) за последние два года выросла на 50%, аудитория соцсетей за это же время выросла (совокупно) на 60%. Наши рекламные спецпроекты дают хорошую цитируемость рекламодателям. В последние два года у нас двукратный рост спецпроектов. И, как следствие, мы отмечаем рост выручки 2023/2021 — более 20%», прогнозируют Марина Мишункина и Олеся Коробко.

Справедливой оценке рынка должно способствовать и развитие измерительных продуктов. Мирина Мишункина: «В конце 2022 года по инициативе издателей в выборку исследований Mediascope были добавлены города 0+ (до этого мониторились только города с населением 100 000+), и в июне 2023 года мы получили первые данные: в среднем по рынку фиксируется увеличение аудиторных показателей практически вдвое».

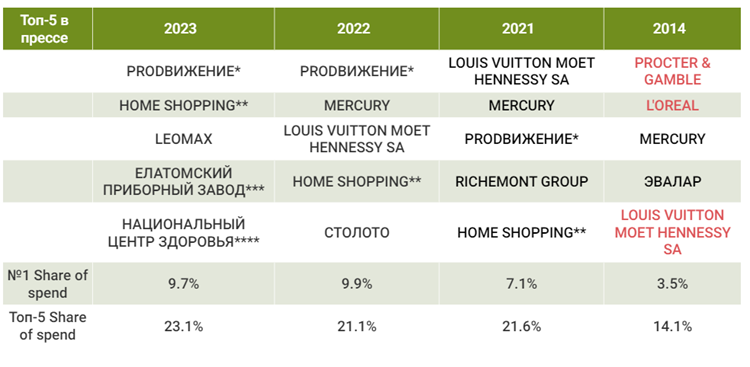

Крупнейшие рекламодатели в прессе

За последние три года в сегменте кардинально поменялся состав топовых рекламодателей. Десять лет назад на первых позициях доминировали люксовые бренды, а первую строчку занимал бессменный (до 2017 года) лидер рекламной гонки — FMCG-гигант Procter&Gamble.

В новой реальности, сформированной событиями февраля 2022 года, ведущими рекламодателями в печати оказались производители медицинских товаров.

Перемены в составе топ-5 за 10 лет

*Компания — производитель медицинского оборудования индивидуального использования. Рекламируемые бренды: Selfdocs, «Радуга Прозрения», «Тренажер Маркелова», «Нейродэнс-Кардио», «Морфотрон» и др.).

**Компания продвигает интернет-магазин товаров из рекламы «Мой мир».

***Компания — производитель физиотерапевтического оборудования индивидуального использования. Рекламируемый бренд: «Еламед».

****Компания — производитель медицинских приборов индивидуального применения и продуктов лечебного и профилактического питания. Рекламируемые бренды: Regulator Pro, Stopinor, «Ламинор», «Мозгтерапи», «Нанопрост», «Сивидал» и др.

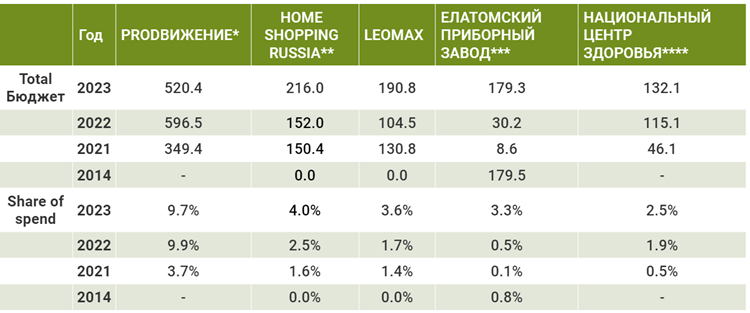

Показатели консолидации рынка в этом сегменте заметно возросли за последние три года. Сейчас вклад в рынок рекламодателей из топ-5 достиг 23,1%, при том что в 2014 году он составлял всего 14,1%. На лидера рейтинга приходится почти 10% всех рекламных поступлений сегмента.

В 2014 году названия четырех компаний из нынешней пятерки лидеров были практически незнакомы отделам продаж печатной рекламы.

Топ-5 2023 года. Позиции в ретроспективе

Топ-5 2023 года. Бюджеты и доля в ретроспективе

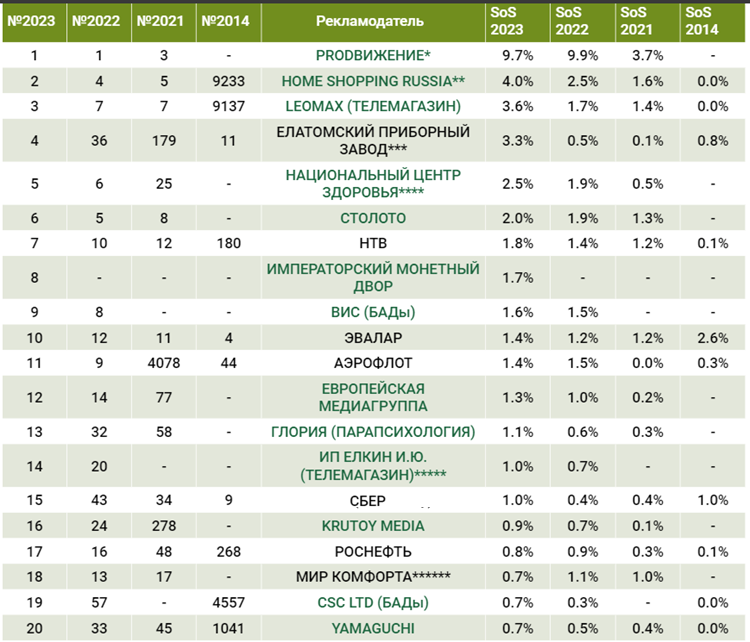

В топ-20 картина схожая: половина вошедших в двадцатку ведущих рекламодателей 2014 года вообще не рекламировалась в прессе в прошлом году, а шесть компаний находились на местах, очень далеких от верхних строчек.

Топ-20 рекламодателей в прессе в 2023 году

*Компания — производитель медицинского оборудования индивидуального использования. Рекламируемые бренды: Selfdocs, «Радуга Прозрения», «Тренажер Маркелова», «Нейродэнс-Кардио», «Морфотрон» и др.).

**Компания продвигает интернет-магазин товаров из рекламы «Мой мир».

***Компания — производитель физиотерапевтического оборудования индивидуального использования. Рекламируемый бренд: «Еламед».

****Компания — производитель медицинских приборов индивидуального применения и продуктов лечебного и профилактического питания. Рекламируемые бренды: Regulator Pro, Stopinor, «Ламинор», «Мозгтерапи», «Нанопрост», «Сивидал» и др.

*****Компания продвигает телемагазин по продаже одежды, текстильной, парфюмерно-косметической и другой продукции.

******Интернет-магазин по продаже садового инвентаря, товаров для дома и отдыха.

Примечательно, что «Сбер», основной рекламодатель во всех остальных сегментах рекламного рынка, в прессе оказался только на 15-м месте. И несмотря на то, что его SoS (Share of Spend, доля от всех бюджетов) в 2014 и 2023 году одинаковые, в абсолютных значениях бюджет на прессу компания сократила почти в пять раз. Однако вследствие сильного сокращения объема рынка 1% в 2023 году не сопоставим с 2014 годом по абсолютному значению.

В топ-20 2023 года к упомянутой в топ-5 категории медицинских товаров добавились компании из медиаотрасли, нефтегазовой промышленности, финансов и лотерей. Большинство многолетних лидеров из числа крупных зарубежных компаний в 2023 году или полностью прекратили рекламироваться, или существенно снизили рекламные инвестиции. Среди таких игроков в основном luxury-бренды, автопроизводители и ретейлеры мирового масштаба.

«Ситуация этого и прошлого года почти не отличаются от прошлых периодов. Топовыми для нас являются доходы от сегментов "Медицина", "ТМП" и "Финансы". Что же касается новых запросов, то тут стоит говорить скорее не про сегменты, а про тематические тренды. Например, мы отмечаем увеличение интереса к продвижению HR-брендов компаний. Если говорить о форматах рекламы, то сейчас пользуются спросом прямая реклама, нативные публикации, спецпроекты, вложения — все старые известные форматы по-прежнему используются клиентами с легким доминированием в сторону проектной деятельности, которая требует дополнительного креатива и вовлеченности», — комментируют ситуацию с рекламодателями в «АиФ».

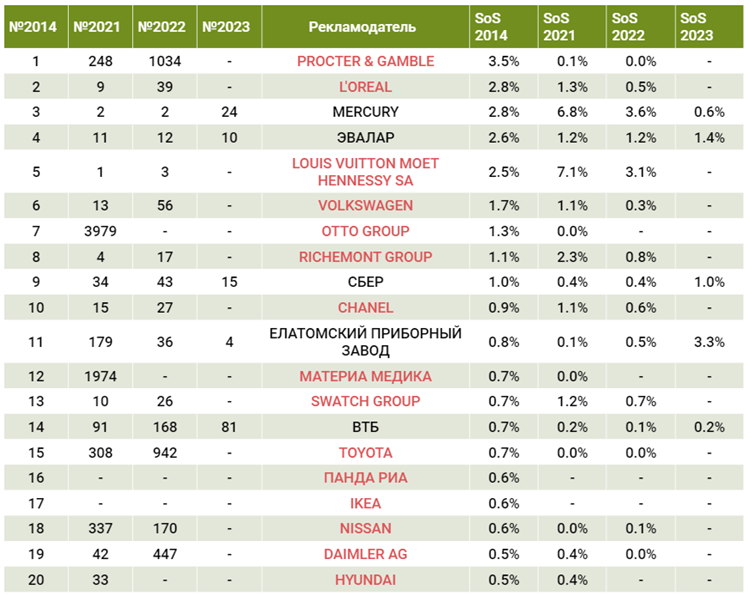

Топ-20 в печатной прессе в 2014 году. Позиции и доли в динамике

Причем элита этого рынка практически полностью сменилась буквально за три года. Большинство рекламодателей, до 2022 года являвшихся драйверами сегмента, к 2023 году или ушли совсем, или значительно сократили инвестиции в печатную рекламу и выбыли из топ-20.

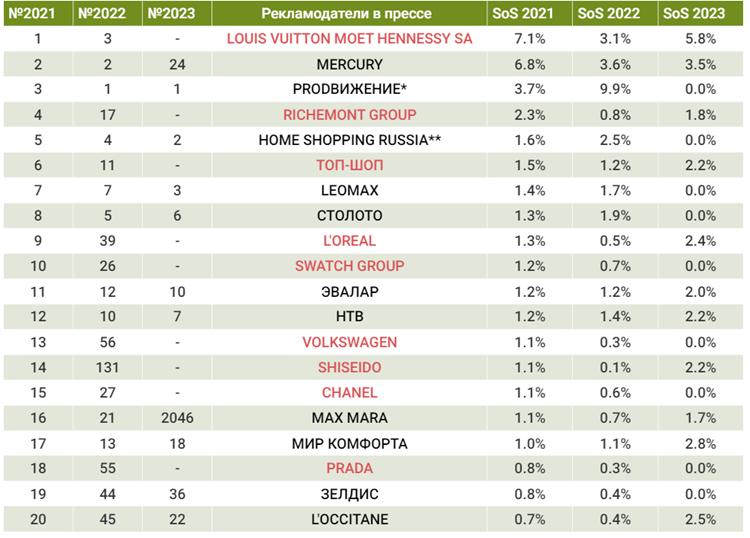

Топ-20 в печатной прессе в 2021 году. Позиции и доли в динамике

Эксперты «АиФ» полагают, что прогнозы на будущее печатной рекламы определить трудно: «В ближайшее время каких-то кардинальных изменений не будет. Тенденции сохранятся. Сегмент может сохраниться за счет государственного участия, грантов и спецпроектов в пакете с электронными версиями изданий. Возможно, на рынке появятся новые игроки вместо частично ушедшего “высокого глянца”».

Однако начало 2024 года не выглядит для ИД драматичным, эксперты фиксируют сохранение объемов в январе — феврале на уровне прошлого года. По году, прогнозируют представители «АиФ», флагманы могут показать небольшой рост в пределах 2–5%, рынок в целом будет на уровне минус 5–7%.

Смотреть обзор медиарекламного рынка в динамике 2008–2023

Смотреть обзор ТВ-рекламного рынка в динамике 2008–2023

Смотреть обзор рынка радио в динамике 2008–2023