Желания потребителей, ожидания игроков рынка, рост хард-дискаунтеров – обзор трендов FMCG-рынка

Снижение индекса потребительского оптимизма, рациональное потребление зумеров, расширение ассортимента и рост цен. NielsenIQ на своей онлайн-конференции представил аналитику рынка товаров повседневного спроса

Ожидания и риски

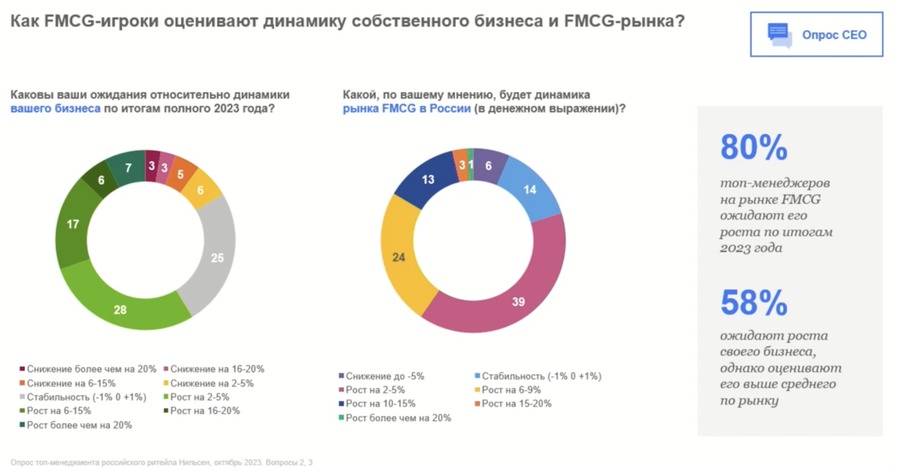

Преимущественное большинство (80%) топ-менеджеров ожидают рост рынка FMCG по итогу 2023 г., 58% ожидают рост своего бизнеса, однако оценивают его выше среднего по рынку.

Топ-5 общеэкономических рисков для ретейлеров и производителей:

– сокращение доходов потребителей;

– волатильность курса рубля;

– рост закупочных цен;

– нехватка линейного персонала;

– высокие темпы инфляции.

Топ индустриальных рисков для производителей:

– цепочки поставок: перебои в поставках сырья для производства и/или растущая стоимость сырья;

– логистика: проблемы с доставкой товара до распределительного центра / торговой точки или растущая стоимость логистики;

– изменение потребительских привычек и перераспределение спроса;

– нехватка производственных мощностей;

– консолидация ретейла;

– отсутствие товаров на полке.

Топ индустриальных рисков для ретейлеров:

– нестабильные объемы поставок со стороны производителей;

– изменение потребительских привычек и перераспределение спроса;

– изменение ассортимента на полке;

– падение трафика в офлайн-магазинах;

– консолидация ретейла;

– сложность в выстраивании омниканального покупательского опыта;

– отсутствие прибыли в онлайн-канале;

– проблемы с поставками между распределительным центром и точками, в доставке онлайн-заказов.

Потребитель

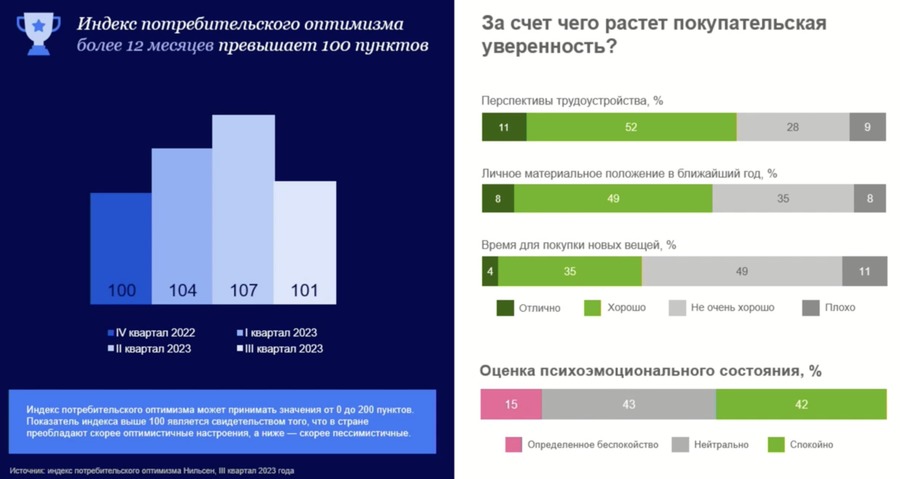

Индекс потребительского оптимизма больше года превышает 100 пунктов, по подсчетам аналитиков. В третьем квартале 2023 г. его значение составило 101 пункт. При этом во втором квартале он был равен 107 пунктам. Больше половины покупателей не уверены в том, что сейчас хорошее время для покупки новых вещей, отмечают эксперты Nielsen.

Несмотря на снижение индекса потребительского оптимизма, 60% потребителей тратят больше, чем год назад. Треть из них не меняли подход к покупкам, почти четверть (22%) покупают те же товары, но чаще, около 20% приобретают те же товары, но в большем количестве.

Примерно 15% потребителей тратят меньше, чем год назад. Почти половина (46%) из них покупает только самое необходимое, 39% выбирают магазины с более низкими ценами, 32% покупают более дешевые товары.

Покупательское поведение продолжает постоянно трансформироваться, утверждают аналитики. За год стало на 29% больше тех потребителей, которые стараются выбирать продукты, произведенные в России; на 44% увеличилось количество потребителей, использующих мобильное приложение магазина как источник информации о новинках и акциях. На 35% выросло число тех, кто считает акции достаточным поводом для покупки онлайн и на 52% больше тех потребителей, которые не любят спешить и обходят весь магазин при посещении.

Стало меньше (на 47%) покупателей, которые стараются покупать продовольственные товары по самым низким ценам; на 48% — тех, кто составляет список покупок заранее. На 28% снизилось количество потребителей, которые проверяют натуральность продукта, и на 35% сократилось число потребителей, которые ищут магазины с лучшими акциями.

Поколение Z

Поколение Z имеет более рациональное потребление, отмечают в Nielsen. Больше чем у половины (53%) молодежи есть сформированный набор брендов, 69% планируют конкретную характеристику товаров при покупке, 38% знает, какое SKU им нужно (бренд, цена и т. д.), 52% сразу выбирают то, что им нужно.

Представитель поколения Z похож на типичного покупателя, но обладает специфическими чертами, считают эксперты. Например, почти треть (30%) покупают FMCG-товары минимум раз в неделю и чаще. Столько же вовлечены в процесс покупки, так как ищут продукты, которые подходят их личным потребностям. Предпочитают умеренность и рациональное потребление 40% молодежи. По подсчетам аналитиков, ежемесячные средние траты зумеров на FMCG-товары составляют примерно 16,6 тыс. руб.

Примерно 4% зумеров совершают покупки исключительно в онлайне, среди всех категорий потребителей этот процент гораздо ниже — 1,5%. У поколения Z высокие ожидания от онлайн-площадок: больше различных способов оплаты, отслеживание заказа, реальные отзывы и персонализированные рекомендации. Молодежь покупает презервативы (17%), средства по уходу за лицом (15%), товары для животных (13%), средства для стирки (10%) только в онлайн-магазинах.

Для молодого поколения ценности, которых они придерживаются, являются важным фактором для покупки товара повседневного спроса, отмечают в Nielsen. Молодые покупатели очень лояльны к брендам, которые однажды смогли им понравиться. При этом примерно 17% представителей поколения Z любят постоянно пробовать новинки. Рекомендации друзей и семьи — главные причины пробовать новый бренд. Цена и качество в конце списка этих факторов.

Параметр экологичности также важен для представителей поколения Z больше, чем для остальных поколений. Около 40% зумеров готовы переплачивать за товары, если бренд поддерживает концепцию осознанного потребления и заботится об экологии.

Кроме того, аналитики выяснили, что молодая аудитория реже заинтересована в покупке СТМ (собственных торговых марок) и меньше доверяет таким брендам. Почти у трети (31%) представителей молодежи частные марки не входят в число брендов, рассматриваемых для покупки.

Каналы продаж

Развитие ключевых каналов продаж во многом обусловлено экспансией сетей, утверждают в Nielsen. В минимаркетах, дискаунтерах и онлайн-магазинах практически все категории растут в денежном выражении.

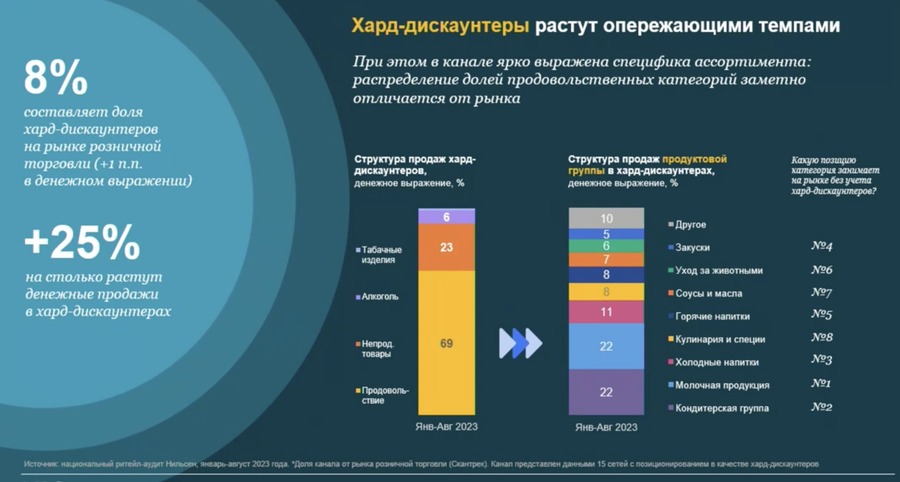

Хард-дискаунтеры занимают 8% рынка розничной торговли, это на 1 п. п. больше в денежном выражении, чем год назад. На 25% выросли денежные продажи в хард-дискаунтерах. Большая часть (69%) денежных продаж хард-дискаунтеров отводилось на алкоголь, непродовольственные и продовольственные товары в первом полугодии 2023 г.

Большая часть покупателей (60%) регулярно совершает FMCG-покупки онлайн. Топ-5 причин для покупки товаров в онлайне:

– в интернете можно найти товары с более низкой ценой;

– возможность совершать покупки, не выходя из дома;

– более широкий ассортимент;

– экономия времени, так как товар доставляют на дом;

– привлекательные промоакции.

Ассортимент и цены

Почти во всех индустриях FMCG происходит постепенное расширение ассортимента, например, на 6,4% в категории товаров для животных, на 5,4% — табак, на 3,4% — алкоголь, на 0,6% — продовольственные товары. В непродовольственных и детских товарах ассортимент снизился на 3,5 и 2,8% соответственно.

Количество новых брендов за первое полугодие 2023 г. составило 7,3 тыс. с учетом того, что существующие бренды выходили в новые для себя сегменты и ситуации потребления. Если в 2022 году основной объем новинок приходился на четыре группы товаров, то к 2023 он равномерно распределился среди множества категорий. В 2023 году шесть из десяти новинок были запущены в индустриях продовольствия и напитков. Пятая часть запусков произошла в категориях кондитерских изделий.

Большая часть (73%) производителей планируют запускать новые продукты в 2023 г., следует из опроса NielsenIQ. Оставшаяся часть не хочет внедрять новинки — по мнению 47% производителей, в текущих экономических условиях запуск новинок не оправдан, почти треть считают, что портфель уже сбалансирован.

Аналитики также выяснили, что ассортимент СТМ растет не только за счет экономсегмента. В ряде категорий, например в колбасных изделиях, мягких и плавленых сырах, консервированных овощах и замороженных фруктах/овощах, активно развиваются средний и премиальный ценовой сегменты.

Изменения в ассортименте играют ключевую роль в динамике продаж FMCG-рынка, считают эксперты. Цена растет как на текущий ассортимент, так и на новинки, однако новые продукты заметно дешевле. Наибольший вклад в рост цены вносят минимаркеты и супермаркеты, наименьший — дискаунтеры. Новинки в среднем на 15% дешевле текущего ассортимента.

Больше половины (59%) производителей планируют повысить цены на товары в своем портфеле в ближайшие три месяца, и примерно треть из них — на 11% и больше.