Рынок мобильного ритейла в 3 квартале 2011 года

Справка включает информацию о развитии рынка мобильного ритейла по основным игрокам, как в общефедеральном разрезе, так и разрезе региональных рынков

Рынок потребительской электроники

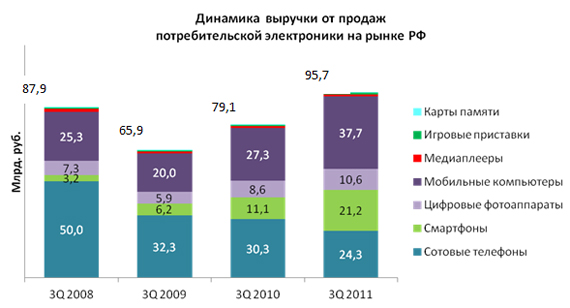

За третий квартал 2011 года выручка от продаж основных групп потребительской электроники на рынке РФ составила 96 млрд. руб., что на 21% выше аналогичного показателя 2010 года.

Источник: ИАА «Телеком Дейли»

Источник: ИАА «Телеком Дейли»

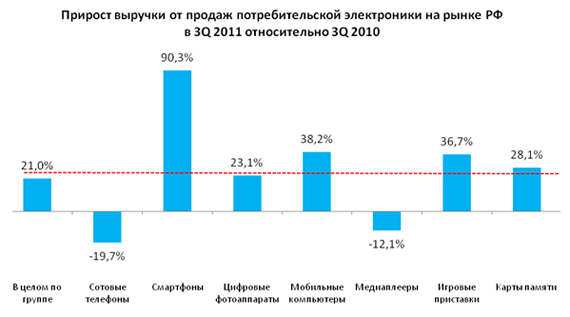

В большей степени прирост был обеспечен выручкой от продаж мобильных компьютеров, смартфонов:

Источник: ИАА «Телеком Дейли»

Сегмент игровых приставок, несмотря на большой показатель прироста, до сих пор занимает малую долю в общей выручке по группе.

Рынок сотовых телефонов

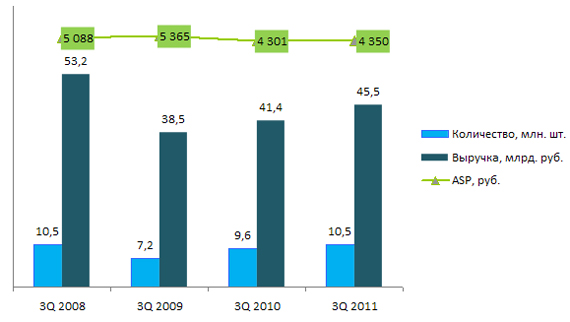

По нашей оценке, в третьем квартале 2011 года было реализовано около 10,5 млн. сотовых телефонов, что на 8,9% выше аналогичного показателя 2010 года. При этом средняя цена в тех же периодах выросла на 0,9% и составила 4 340 руб. Таким образом, рынок в денежном выражении вырос на 9,8% до 45,5 млрд. руб.

Как видно по диаграмме, можно говорить о восстановлении рынка в количественном выражении до уровня 2008 года:

Источник: ИАА «Телеком Дейли»

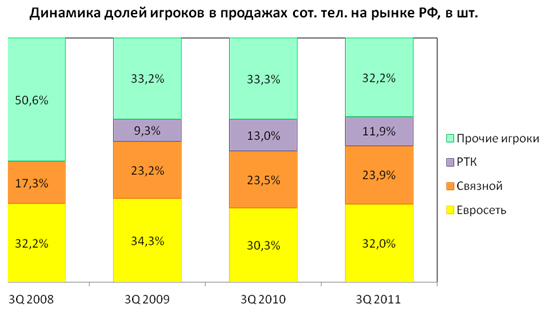

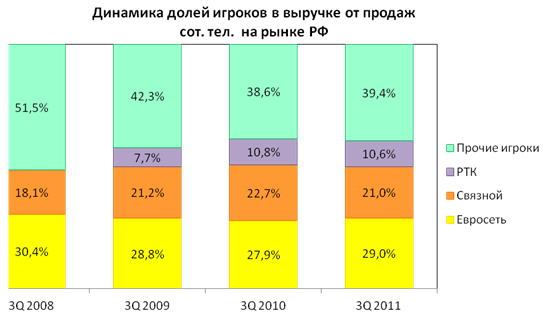

Распределение рынка по игрокам выглядит следующим образом:

Источник: ИАА «Телеком Дейли»

Источник: ИАА «Телеком Дейли»

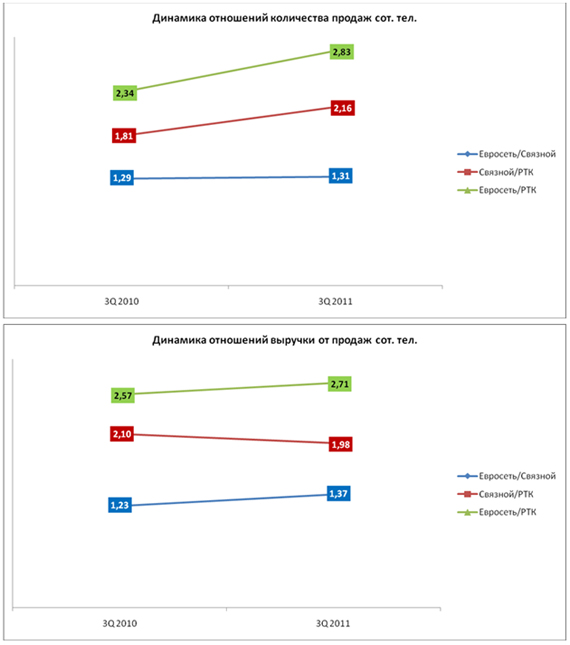

Динамика долей участников рынка , на наш взгляд, показывает, что доля прочих игроков стабильна, снижение ее в продажах обусловлено высокой конкуренцией между 2-мя федеральными игроками, : «Евросетью» и «Связным», что подтверждается увеличением доли последних в разной степени: у Связного доля продаж в штуках выросла на 0,4 п.п, тогда как у Евросети на 1, 7 п.п. Впервые в 3 квартале отчетного года средняя цена проданного телефона в Связном оказалась ниже, чем в Евросети. На рост доли Евросети в выручке , на взгляд агентства, также повлиял запуск проекта ребрендинга (большая рекламная кампания), строительство монобрендовых магазинов для Билайна, Эти факторы в совокупности стали причиной указанной динамики. Снижение доли РТК объясняется работой над эффективностью и закрытием нерентабельных магазинов после интенсивного развития. Цифры по РТК предоставлены без учета франчайзинговых салонов.

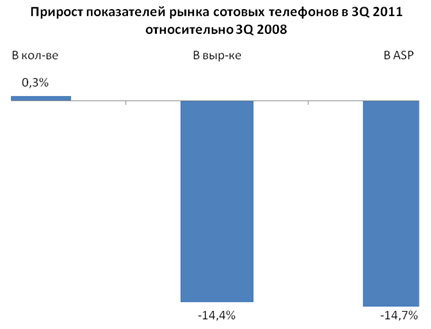

Динамика отношений количества продаж и выручки от

продаж

Источник: ИАА «Телеком Дейли»

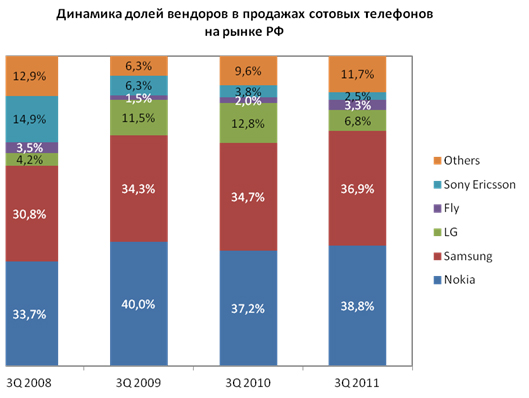

Динамика продаж сотовых телефонов по вендорам представлена ниже:

Источник: ИАА «Телеком Дейли»

В динамике за четыре года можно отметить увеличение доли Samsung, при этом Nokia удерживает свои позиции, LG – постепенно теряет, и значительно сокращается доля Sony Ericsson.

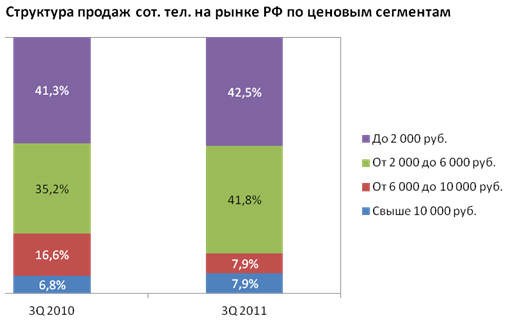

В 3Q 2011 наиболее востребованной для российского потребителя остается категория телефонов по цене до 2 000 рублей – более 40% всех штучных продаж:

Источник: ИАА «Телеком Дейли»

Стоит отметить значительный рост доли среднего ценового сегмента от 2 000 до 6 000 рублей при уменьшении категории от 6 000 до 10 000 рублей. Подобное смещение спроса говорит как о большей дифференциации предпочтений потребителей, так и о более выгодных предложениях со стороны производителей: выросла доля дорогого сегмента, и продолжается тенденция снижения средней цены смартфона при росте его популярности.

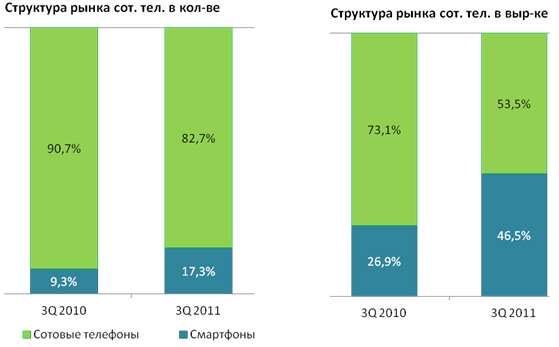

Сегмент смартфонов продолжает свое развитие: уже порядка

17,3% рынка в штучном и 46,5% в денежном выражении приходится на устройства с

ОС. При этом ASP смартфона за третий квартал составила 11 686 руб.

Источник: ИАА «Телеком Дейли»

Источник: ИАА «Телеком Дейли»

При этом бесспорным лидером продаж в третьем квартале 2011 года в России стали смартфоны под операционной системой android, которые заняли 41,8% рынка в штучном отношении и 47,8 – в денежном. На втором месте по популярности оказались смартфоны под ОС Symbian, которые заняли 34,4% и 27,4%, соответственно. Третье место по количеству проданных моделей удерживают аппараты под ОС Bada, а по структуре выручки от продаж смартфонов – гаджеты под iOs.

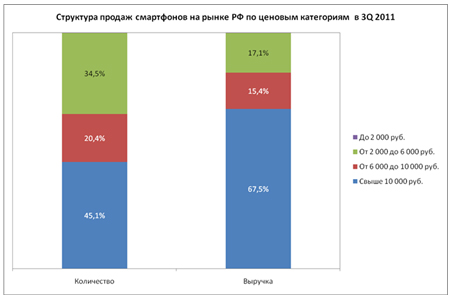

В третьем квартале 2011 года самым массовым сегментом в структуре продаж смартфонов в России стали модели верхней ценовой категории – свыше 10 тыс. рублей. На эти аппараты пришлось более 45% продаж всех смартфонов в штучном отношении и почти 68% - в денежном выражении. При этом средняя цена смартфона в России составила 11686 рублей, а обычного телефона – менее трех тысяч рублей.

Источник: ИАА «Телеком Дейли»

Самыми продаваемыми смартфонами в третьем квартале 2011 года в России в ценовой категории свыше 10 тыс. рублей стали: Apple iPhone 4 16GB, Samsung S 5830 Galaxy Ace и Samsung I 9003 Galaxy SL

В ценовом диапазоне до 6 тысячи рублей самыми популярными стали модели Samsung S 5250 Wave 525, Nokia 5228 , Nokia 5230.

В среднем ценовом диапазоне от 6 до 10 тыс. рублей хитами продаж стали Samsung S 5570 Galaxy Mini, Samsung S 5660 Galaxy Gio, Sony Ericsson Xperia X8.

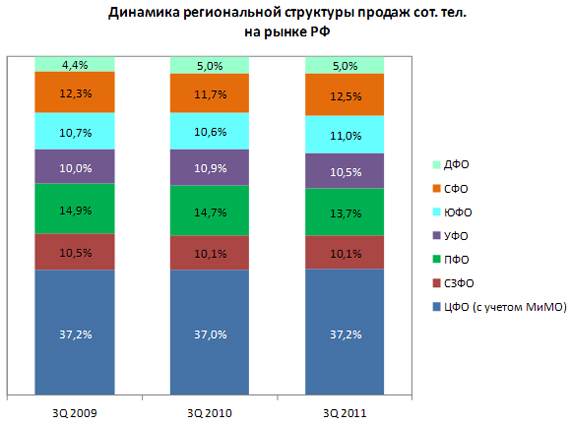

Региональная структура рынка сотовых телефонов менялась незначительно: постепенно растет рынок Москвы, ЮФО, ДФО, сокращается ЦФО (без Москвы), ПФО и СФО:

Источник: ИАА «Телеком Дейли»