Рекламный рынок показал эффект низкой базы: бюджеты выросли на 48%

Правда, преодолеть докризисную отметку смогли только два сегмента — ТВ и digital

Слабые результаты второго квартала 2020 г., когда бюджеты брендов просели на 22%, позволили российскому рекламному рынку выйти на двузначные темпы роста в 2021 г. По результатам апреля — июня расходы рекламодателей увеличились на 48%, сообщил вице-президент АКАР, директор по маркетинговым исследованиям Аналитического центра НСК Сергей Веселов.

Впрочем, отечественному рынку удалось превысить не только прошлогодние показатели, но и докризисный уровень — прирост относительно второго квартала 2019 г. составил 15%. Чего нельзя сказать о регионах: здесь бюджеты увеличились на 10%, но пока еще они на 14% ниже цифр 2019 г.

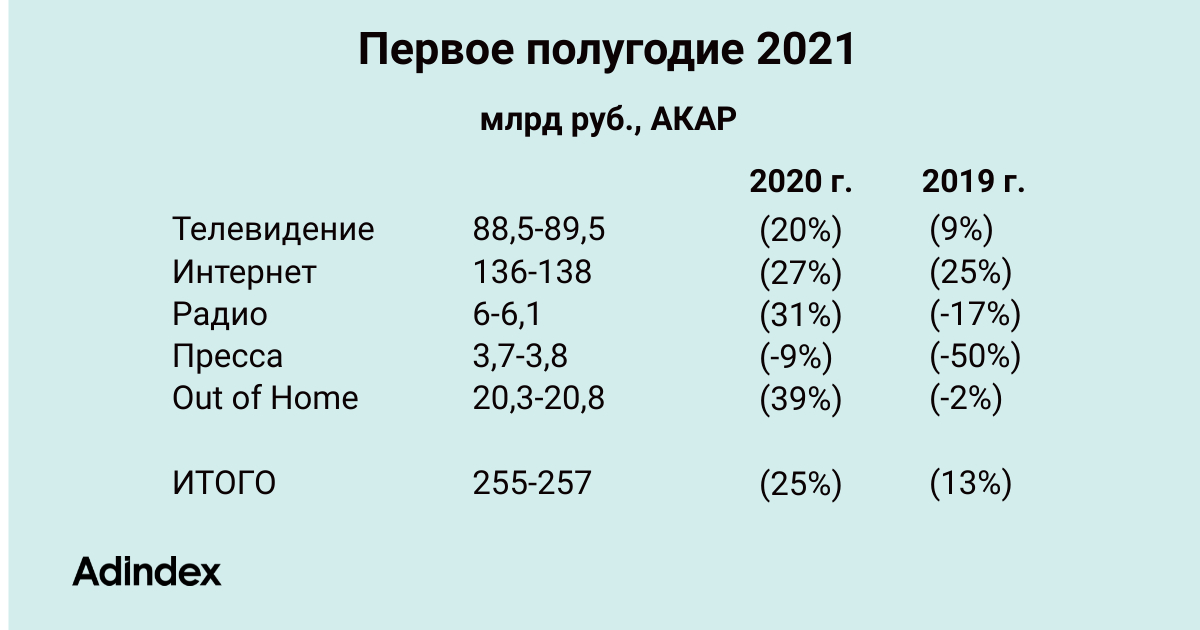

По итогам полугодия суммарный объем рекламы в средствах ее распространения составил более 255 млрд руб., что на 25% больше, чем в ковидном 2020-м и на 13% больше, чем до коронакризиса.

Хотя различные медиасегменты развивались крайне неравномерно, можно говорить об уверенном выходе рынка из кризиса, полагает Веселов.

Объективно, во многом такая позитивная динамика рынка — это эффект низкой базы аналогичного периода 2020 г., говорит директор по медиазакупкам GroupM Михаил Елисейкин. По его словам, показатели II квартала подтверждают ожидания рынка по тенденции к восстановлению, при этом показатели по радио и ООН выглядят более оптимистично относительно оценки GroupM. Нельзя также отрицать, что политическая реклама оказалась серьезным подспорьем для наружной рекламы, добавляет эксперт.

С коллегой согласна директор по инвестициям Publicis Groupe Russia Екатерина Алексеева: «Безусловно, “эффект ковидной базы” имеет место, особенно если говорить о традиционных телевизионных категориях (FMCG, Pharma). Однако в первую очередь рост связан с активностью определенных категорий, которые раньше присутствовали на ТВ в гораздо меньших объемах — это ретейл и так называемые экосистемы, а также финансовый сектор».

Рост спроса на ТВ-рекламу следует связывать с бизнес-задачами брендов, а не с динамикой аудиторных показателей, настаивает ТВ-директор АДВ Сергей Шуськов. При этом важно помнить, что уровень классического телесмотрения продолжает снижаться, это приводит к уменьшению количества рекламного инвентаря и провоцирует более высокую инфляцию. В целом же группа оптимистично оценивает перспективы развития ТВ-сегмента в 2021–2022 гг. на фоне реального повышения спроса, драйвером которого являются категории «интернет-сервисы» и «финансы».

С одной стороны, наиболее пострадавшие во время кризиса сегменты вполне логично имели наиболее высокие темпы восстановления: по динамике сегменты радио и OOH (+31 и +39% к первому полугодию 2020 г.) обогнали даже традиционно лидирующие телевидение и интернет (+20 и +27%). В минусе оказалась лишь печатная пресса (–9%), но если брать только II квартал, то и у печатных медиа наблюдался рост на 29%.

С другой стороны, если сравнивать с докризисным периодом, то только ТВ и интернет продемонстрировали положительную динамику: на 9 и на 25% соответственно. Сегмент Out of Home почти восстановился (–2% к 2019 г.), а его основной подсегмент — наружная реклама — даже показал достаточно уверенный рост в 5% (и внушительные +42% к первому полугодию 2020 г.).

«На рынке действительно видим оттепель — рекламодатели пытаются нарастить продажи и отыграть потери ковидного 2020 года. Это влечет за собой увеличение инвестиций во все медиаканалы. Даже пресса переживает подъем. Однако этот пыл может остудить низкая потребительская активность и фактические продажи рекламодателей, так как реальные доходы населения растут далеко не так сильно, как спрос на рекламу, — подчеркивает Димитрис Ваяс, генеральный директор PHD (Media Direction Group). — Потенциальная высокая инфляция на ТВ также внесет сильную лепту в формирование бюджетов 2022 г. Такого роста инвестиций, которые будут релевантны прогнозируемому повышению цен на размещение, может и не быть, поскольку продажи по большинству товарных категорий, к сожалению, растут не теми темпами, которые ожидались изначально».

Управляющий директор Amplifi (входит в dentsu Russia) Андрей Яковицкий отмечает, что помимо фактора ковидной базы на динамику телерекламного рынка повлиял и повышенный спрос на инвентарь со стороны отдельных категорий рекламодателей (экосистемы/финансы/e-com). Подтверждением этому может служить динамика относительно 2019 г. По итогам года можно ожидать двузначного роста ТВ-бюджетов, но более скромного, поскольку III и IV кварталы 2020-го были довольно успешными для НРА, полагает топ-менеджер dentsu Russia.

На телевидение и интернет по-прежнему приходится почти 90% всех рекламных бюджетов в стране. По мнению Веселова, этот тренд продолжит усиливаться и в дальнейшем.

«Важно не забывать про открытие частью телеканалов дополнительного рекламного инвентаря, ставшего доступным для монетизации, и про стимулирующие действия селлера по росту активности рекламодателей в первом полугодии за счет более сбалансированной сезонности размещения в течение года. Безусловно, политика НРА сыграла значимую роль, предопределив бурный краткосрочный рост ТВ-рекламы, но дальнейшие перспективы ТВ будут связаны с качеством телевизионного контента и его способностью удерживать зрительскую аудиторию этой осенью и далее», — прогнозирует Елисейкин.

Вместе с тем отдельные подсегменты в разных медиа демонстрируют завидную положительную динамику. Прежде всего, цифровая наружная реклама.

Эксперты АКАР впервые официально озвучили объемы и динамику подсегмента DOOH. По их оценке, на цифровую составляющую в наружке приходится примерно треть всех бюджетов, и более половины — на московском рынке. При этом высокая динамика рекламных бюджетов в DOOH была показана не только к 2020 г. (+54%), но и к 2019-му (+42%). На сегодняшний день бюджеты в DOOH уже сравнялись с радио и существенно превышают показатель прессы.

Собеседники AdIndex в целом разделяют ожидания относительно сегмента digital-наружки.

«Перспективы этого сегмента рынка, безусловно, прекрасные. Это решение, которое позволяет рекламодателям решать многие задачи, причем делать это оперативно и гибко. Кроме того, учитывая дефицит рекламного времени на ТВ и особенно региональном, цифровая наружная реклама может принять часть бюджетов, которые рекламодатели не смогут разместить на ТВ», — считает Екатерина Алексеева.

«Сегмент DOOH продолжает расти внутри рынка наружной рекламы и останется самым динамично развивающимся — подтверждением этого является темп замены стандартных конструкций на диджитальные (в этом году каждый день устанавливается более одной digital-конструкции в РФ). Фактически в ближайшие годы мы будем наблюдать замещение бюджетов стандартных конструкций на digital. Причин такого роста довольно много, от удобства и скорости размещения до дополнительных технологических value, которые несет в себе диджитализация размещения», — заявляет Андрей Яковицкий.

Михаил Елисейкин: «Могут быть разные оценки абсолютного значения сегмента DOOH, но мы согласны с тем, что это наиболее растущий сектор наружной рекламы. Уже сейчас в Москве на DOOH приходятся больший объем инвестиций, чем на стандартные статичные форматы».

По словам Димитриса Ваяса, для целого ряда классических категорий (FMCG, фарма, финансы) DOOH стал дополнительным медиаканалом, который позволяет строить быстрый охват и собирать аудиторию для последующего контакта в интернете, а это работа с нижней частью воронки продаж. Данный тренд позволяет уверенно заявить, что у DOOH в ближайшем будущем будут весьма радужные перспективы.

«Развитие цифровых носителей по-прежнему остается ключевым драйвером роста наружной рекламы, и оценка сегмента DOOH в целом совпадает с нашими цифрами. Именно за счет перевода классических носителей в цифровые сейчас происходит основное увеличение объемов», — сообщил директор OOH-направления АДВ Дмитрий Грибков.