Российская реклама потеряла 22% бюджетов во втором квартале

По итогам первого полугодия динамика была лучше — объем рынка сократился «всего» на 9%

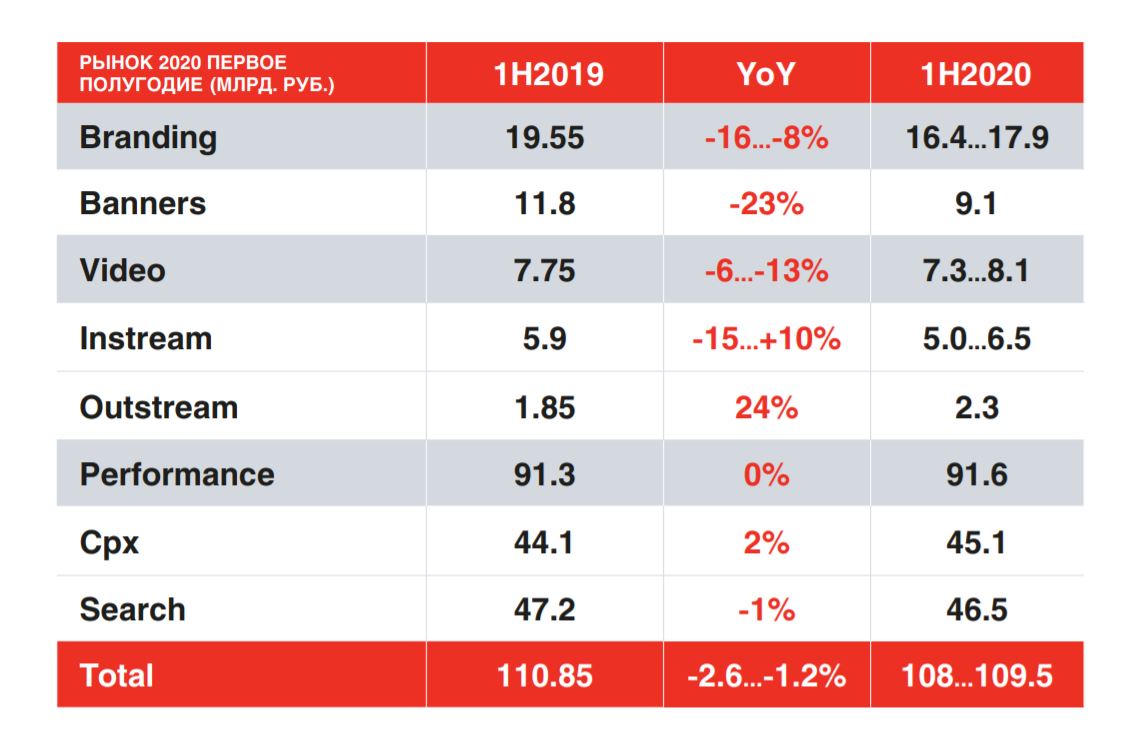

В первом полугодии объем рекламного рынка России сократился на 9% относительно аналогичного периода 2019 г., до 205–207 млрд руб., сообщила Ассоциация Коммуникационных Агентств России (АКАР). Это гораздо лучше сценария кризисного 2015 г., когда страна в полной мере ощутила последствия санкций — тогда падение рынка по итогам января — июня составило 16%.

Наименее пострадавшим сегментом ожидаемо стал интернет: digital-бюджеты уменьшились всего на 1%. На 9% сократились расходы брендов на телерекламу, на 30% снизились доходы в Out-of-Home. Наихудшим образом обстояли дела на радио (-37%) и в прессе (-44%).

Глава «Национального Рекламного Альянса» Алексей Толстоган прокомментировал результаты телевизионного сегмента на конференции Autumn Session 2020, которую провела Dentsu Aegis Network Russia. По его словам, падение вызвано связанной с COVID-19 осторожностью западных рекламодателей. Российские компании, напротив, наращивали рекламные бюджеты. Он также рассказал, что в планах селлера запустить покупку ТВ-рекламы по модели CPM.

АКАР не привела данные отдельно по второму кварталу, ограничившись ремаркой о том, что, по мнению экспертов, рекламная индустрия прошла наиболее сложный период «существенно лучше, чем предполагалось первоначально».

Согласно подсчетам AdIndex, во втором квартале как рынок в целом, так и его сегменты продемонстрировали двузначные темпы падения. Суммарный объем рекламных бюджетов в средствах распространения сократился на 22% и составил 90–91 млрд руб., в сегменте ТВ наблюдалось снижение расходов на 21%, в интернете — на 8,6%, на радио — на 55%, а OOH и пресса потеряли более 62% бюджетов.

Первая половина года оказалась непростой и для зарубежных рынков. В Австралии рекламная отрасль потеряла 24,5% доходов в январе — июле, свидетельствуют данные Standard Media Index, причем в digital падение составило почти 15%, на ТВ — более 22%.

В США продажи рекламы на национальном телевидении упали на 19% по итогам второго квартала.

Британские рекламодатели потратили на традиционные медиа, то есть без учета интернета, на 48% меньше по сравнению со вторым кварталом 2019 г. (данные Nielsen). Только на ТВ снижение составило 37%.

Согласно июньским прогнозам GroupM, в 2020 г. глобальный рекламный рынок ожидает сокращение на 10–12%, в зависимости от активности кандидатов на президентских выборах в США. России прочат снижение на 11% при условии, что национальный ВВП сократится на 4–6%.

Dentsu Aegis Network прогнозирует падение российского рынка на 10,6–17,5% в текущем году в зависимости от сценария развития событий. В первую очередь речь идет о вероятности второй волны коронавируса.

Комментарии участников рекламного рынка

Алексей Беляев, председатель индустриального комитета IAB Russia по исследованиям

Digital-реклама показала более позитивные и — я бы сказал — отличные для такого сложного периода результаты по сравнению с другими каналами. Сегменту удалось сохранить в I полугодии объем на уровне докризисного 2019 г. Такие показатели связаны, в первую очередь, с широкими возможностями инструментов и высоким уровнем развития технологий. Они позволяют не только гибко подходить к настройкам кампаний, что было особенно важно в пик кризиса, но и контролировать эффективность размещений в режиме реального времени. Благодаря этому рекламодатели могут держать руку на пульсе и при необходимости быстро оптимизировать продвижение. Эти преимущества позволили сохранить сегменту интернет-рекламы лидерство и долю на рынке даже во время кризиса.

Дополнительным фактором стал стремительный рост электронной коммерции на фоне сокращения офлайн-сегмента в режиме самоизоляции, и, как следствие, рост продвижения существующих и вновь создаваемых электронных магазинов и маркетплейсов.

Димитрис Ваяс, генеральный директор PHD (Media Direction Group)

Результаты, которые фиксирует АКАР по первому полугодию 2020, в целом схожи с прогнозом PHD на момент старта пандемии. Безусловно данный кризис несколько не похож на все предыдущие, но модель реакции рекламодателей осталась практически неизменной. Сначала был тяжелый стресс и резкие бюджетные движения, после была выработана стратегия поведения на динамичном рынке, которая на еженедельной основе оперативно адаптируется ко всем текущим изменениям.

ТВ в России пострадало не так сильно, как на других мировых рынках. Обусловлено это рядом факторов: 1) усилением онлайн-категории и активизацией ритейла; 2) понятной переговорной позицией селлера; 3) иммунитетом рекламодателей к кризисным явлениям в России, которые случаются примерно раз в 5 лет и наличию у них рабочих подходов по преодолению подобных ситуаций.

ООН одно из сильно пострадавших медиа — это единственный медиаканал, который нельзя с собой принести домой. Нет контакта — нет денег. Но после отмены самоизоляции мы фиксируем оперативный возврат практически на докороновирусные позиции.

Радио и пресса — медиаканалы, которые первые попадают под секвестр даже в стабильные дни, поэтому цифры их падения находятся на уровне, которые были зафиксированы и в прошлые кризисы.

Отдельно стоит отметить стабильность интернет-рынка, с которого в кризис ушла львиная доля малого и среднего бизнеса. Незначительный минус обеспечили преимущественно крупные игроки, которые не резали, а, наоборот, наращивали свое медиаприсутствие, используя большое количество новых инструментов. Есть ощущение, что худшее уже позади и по итогу года мы увидим восстановление практически во всех каналах. Конечно, если не случится второго локдауна.

Андрей Скородумов, руководитель департамента контроля и результативности закупок OMD OM Group

Результаты оценки АКАР за первое полугодие несколько хуже наших

апрельских прогнозов и динамики по пулу клиентов OMD OM Group, при этом по

интернету мы солидарны с оценкой Ассоциации.

Если не принимать во внимание возможное наступление второй волны эпидемии и

сопутствующие ограничительные меры, очевидно, что мы прошли пик кризиса в

апреле-мае и экономика и рекламная индустрия находится в фазе восстановления.

Тем не менее, как мы и говорили в нашем прогнозе в апреле, и второй и третий

кварталы покажут негативную динамику.

Более позднее введение ограничительных мер в России по сравнению с другими рынками и довольно жесткая политика НРА касательно сокращения бюджетов годовых сделок на ТВ обеспечили относительно небольшое падение инвестиций в данном медиа. При этом часть бюджетов, снятых в период пандемии, были перенесены на второе полугодие — что может привести к дефициту инвентаря осенью.

Егор Бормусов, CEO Initiative (входит в группу АДВ)

Опубликованный отчет полностью соответствует нашим прогнозам и отражает реальное положение дел на рынке. С одной стороны, мы видим постепенное восстановление рынка в третьем квартале и со сдержанным оптимизмом смотрим на четвертый. С другой — многое будет зависеть от дальнейшего развития ситуации с пандемией, а также от макроэкономической и политической конъюнктуры. Что касается того, почему ТВ в России показало лучшие результаты в сравнении с западными странами, то я бы выделил два фактора. Во-первых, в нашей стране ТВ является более значимым медиа с точки зрения построения общенационального охвата и знания. Именно поэтому рекламодатели в России стараются сокращать ТВ-бюджеты в последнюю очередь. А во-вторых, экономики западных стран более диверсифицированы и имеют большую долю малого и среднего бизнеса, в том числе в рекламном рынке. Эти компании быстрее ощущают последствия спада и, соответственно, быстрее приходят к необходимости оптимизировать затраты. В России же рекламный рынок, особенно offline, в большей степени состоит из крупных компаний, которые ощущают эффект от спада в меньшей степени.

Дмитрий Грибков, директор направления OOH коммуникационной группы АДВ

Сокращение по итогам полугодия, которое сформировалось из-за падения во втором квартале, отражает изменения аудитории в ООН за этот период. После стабильного первого квартала показатели ООН упали более чем на 50% во втором, причем наибольшее падение пришлось на Москву. Самое же большое падение досталось сегментам indoor и transit. Но уже с наступлением лета началось восстановление пассажирского потока, и этот процесс закономерно привел к в восстановлению, в первую очередь, наружной рекламы.

Екатерина Рыбакова, директор направления пресса и радио группы АДВ

По сегменту Радио снижение показателей было временным, обусловленным пандемией и, с нашей точки зрения, не критичным. Этот сегмент быстро восстановится. Что касается прессы, то процесс падения этого сегмента закономерный в принципе, и пандемия его лишь ускорила. Как мы видим, на рынке есть издания, которые уже прекратили свое существование, будут и другие.

В отдельные месяцы пандемии падение было очень сильным по всем сегментам, и поскольку она охватила первое полугодие, в целом его результаты снизились, но их нельзя назвать показательными для итогов года в целом, о них говорить еще рано. Как правило, итоги года определяет III квартал, и по нашим прогнозам негативная динамика должна сократиться — предпосылки к этому процессу мы наблюдаем уже сейчас. Вторая половина года будет более показательна для итогов года в целом.

Михаил Елисейкин, Trading Director GroupM

В части ТВ представленные итоги первого полугодия полностью совпадают с нашими собственными оценками. Есть надежда, что рынок оживает, и до конца года нас не ждут новые потрясения и падение спроса на рекламный инвентарь. По крайней мере, видим, что третий квартал характеризуется повышенной активностью рекламодателей и восстановлением объема инвестиций в ТВ.

Относительно других сегментов — радует, что наконец

появилась общая позиция участников ООН-рынка. В целом мы считаем значения

валидными, за исключением, пожалуй, рекламы в кинотеатрах, которая одной из

первых, еще в марте, столкнулась с негативными последствиями COVID-19 и имела

практически нулевой второй квартал, — это означает, что, скорее всего,

снижение составляет более 50%.