Падение рекламных бюджетов замедлилось в третьем квартале

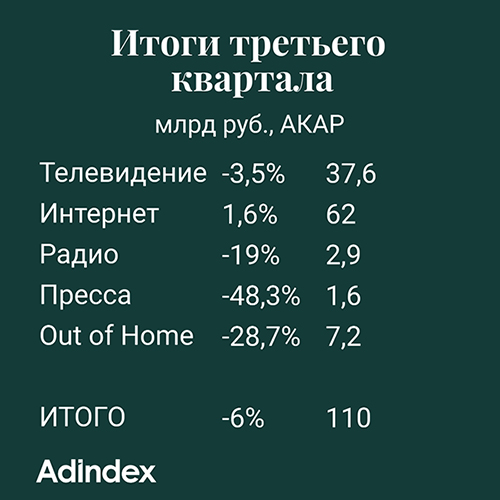

В июле — сентябре 2020 г. расходы рекламодателей составили 110 млрд руб. Это на 6% меньше по сравнению с аналогичным периодом 2019 г., подсчитал AdIndex на основе данных АКАР

Динамика третьего квартала оказалась гораздо лучше, чем у предыдущего, когда объемы рекламного рынка упали сразу на 22%.

Падение замедлилось у всех сегментов, а интернет даже смог вернуться к небольшому росту — по итогам квартала бренды потратили на digital 62 млрд руб. (+1,6%). Телевидение недосчиталось 3,5% бюджетов, на радио сокращение расходов составило 19%, в Out of Home — 28,7%. Хуже всего дела в прессе, которая потеряла 48,3%.

Ассоциация Коммуникационных Агентств России (АКАР) не раскрывает отдельно данные по третьему кварталу, публикуя результаты за период с января по сентябрь. Они свидетельствуют, что за первые девять месяцев рекламный рынок в России сократился на 8%, до 315–317 млрд руб. Затраты на продвижение в ТВ-эфире составили 110–112 млрд руб. (–7%), на интернет-рекламу бренды потратили 169–171 млрд руб. (без изменений), на OOH — 21,9–22,1 млрд руб. (–29%), на радиорекламу — 7,3–7,5 млрд руб. (–33%), на периодику — 5,6–5,8 млрд руб. (–47%).

По мнению управляющего директора по операционной деятельности и развитию интернет-бизнесов dentsu Russia Андрея Молева, избежать двузначных темпов падения позволило отсутствие повторного локдауна. В рекламном холдинге прогнозируют, что в четвертом квартале ТВ уже покажет рост, а по итогам 2020 г. динамика сегмента будет на уровне минус 5%. Интернету вряд ли удастся выйти в плюс из-за высокой базы аналогичного периода прошлого года, поэтому результат от 0 до +2% можно считать довольно позитивным в текущих рыночных условиях, говорит Молев.

Рынок частично восстанавливается, но пока для большинства медиа это не рост, а сокращение скорости падения, подтверждает Trading Director GroupM Михаил Елисейкин. Наилучшие перспективы у digital, которому эксперты GroupM прочат рост на 2–3% по итогам 2020 г. В моменты неопределенности рекламодатели отдают предпочтение быстрым performance-решениям, и именно в digital продолжают массово рождаться новые возможности продвижения, растет объем предложения для покупателей. Другим большим медиа выходить в плюс сложнее, в том числе по причине нерастущего инвентаря, а к значимой инфляции рекламодатели объективно не готовы, полагает топ-менеджер.

Все медиа, за исключением прессы, показали результаты несколько выше тех ожиданий, которые были у Publicis Groupe Russia в середине года, сказала директор по инвестициям Екатерина Алексеева. Катастрофическое падение в прессе связано с тем, что наибольшие объемы бюджетов приходятся на ежемесячные журналы, в которых невозможно быстро произвести изменения. Журналы уходят в печать задолго до момента выхода в продажу, поэтому не все бюджеты, снятые во время локдауна, оперативно вернулись в издательские дома, объясняет собеседница AdIndex.

«Третий квартал переживает эхо самоизоляции с предыдущего. С конца августа мы наблюдаем резкое восстановление рынка в целом, но сентября банально не хватило, чтобы отыграть третий квартал в ноль», — подчеркивает генеральный директор PHD (Media Direction Group) Димитрис Ваяс. Последний квартал 2020 г. с высокой долей вероятности должен закрыться на уровне 2019 г., однако сохраняется неопределенность с введением новых COVID-ограничений, что не исключает дальнейшие коррекции. По словам Ваяса, динамика ТВ отражает эффект всеобщего накопленного опыта работы в кризисных условиях и адекватном поведении всех игроков рынка — клиентов, агентств и владельцев инвентаря. Именно правильно построенный открытый диалог позволил добиться такого результата, заявил глава PHD.

В группе АДВ также отмечают, что восстановление деловой активности и

перенос бюджетов на второе полугодие позволило рынку замедлить падение по

итогам квартала. К концу года Евгений Романов, Buying Director

агентства Arena, прогнозирует стабилизацию ситуации, поскольку большинство

рекламодателей стали выстраивать свой медиасплит максимально адаптивно в

условиях быстрых изменений.