Интернет-реклама повторила кризисный сценарий 2015 года

Впервые за пять лет российский рынок digital продемонстрировал такие низкие темпы роста

В январе — марте 2020 г. рекламный рынок России вырос на 4%, сообщила Ассоциация коммуникационных агентств России. Расходы рекламодателей на продвижение оценили в 115–116 млрд руб. Несмотря на скромную динамику, в абсолютных цифрах это самый успешный квартал за всю историю измерения рекламного рынка, заявил вице-президент АКАР Сергей Веселов. При этом в марте все сегменты показали либо отрицательную динамику, либо близкую к нулю.

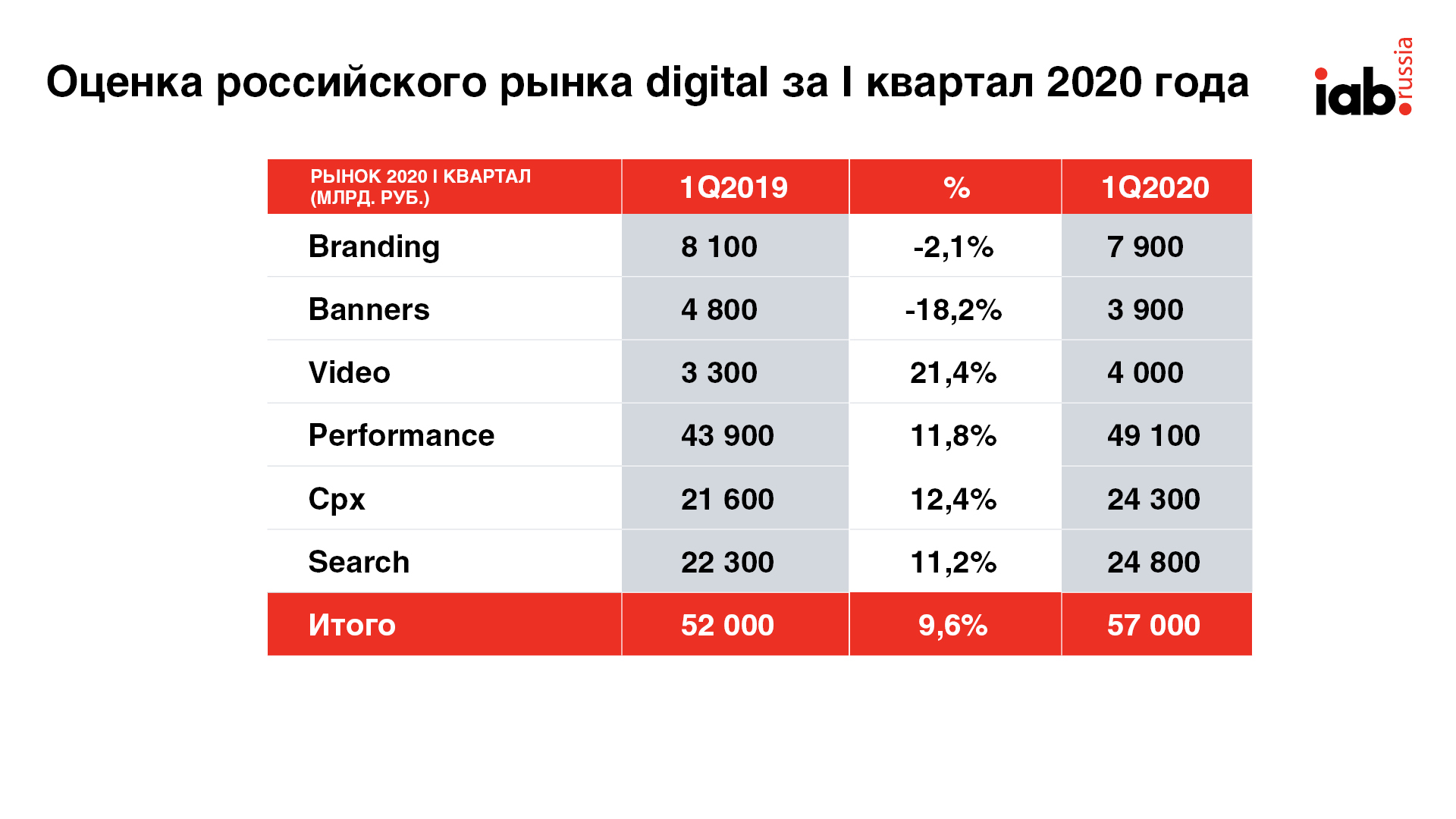

Положительную динамику эксперты наблюдали у интернет-рекламы и на ТВ. Однако темпы роста digital впервые за пять лет едва дотянули до двузначных показателей и составили 10%. IAB Russia уточняет, что рост составил 9,6%. Ранее интернет не смог преодолеть «психологическую» отметку в кризисный 2015 г., когда на фоне санкций и снижения доходов населения сегмент вырос всего на 9%. В последующие годы digital стартовал более резво: +31% в первом квартале 2016 г., +23% в 2017-м, +22% в 2018-м и +18% в 2019-м.

Данные IAB Russia свидетельствуют, что видеореклама наконец обогнала баннеры и стала самыми популярным охватным digital-инструментом. На видео бренды потратили 4 млрд руб., что на 21,4% больше по сравнению с прошлым годом, а на баннеры — 3,9 млрд руб. (-18,2%). В первом квартале 2019 г. расклад был в пользу баннеров: 4,8 млрд руб. против 3,3 млрд руб. Внутри видео, согласно оценке АКАР, на in-stream пришлось 2,2–2,3 млрд руб. — на 6% меньше по сравнению с аналогичным периодом прошлого года. В целом подсегмент branding сократился на 2,1%.

Performance продемонстрировал рост бюджетов на 11,8%: контекст прибавил 11,2%, расходы на CPx увеличилсь на 12,4%.

Управляющий директор по операционной деятельности и развитию интернет-бизнесов Dentsu Aegis Network Russia Андрей Молев отметил, что ему странно видеть столь невысокие итоговые цифры АКАР по интернету. «Текущая кризисная ситуация несильно повлияла на рынок digital-рекламы в первом квартале. С падением в сегменте видео сложно согласиться. Ряд игроков, в том числе доминирующий на рынке онлайн-видео YouTube, еще показывали уверенный рост в первом квартале. Гораздо более сильный эффект будет заметен во втором квартале: и performance, и видеореклама будут подвержены тенденции снижения бюджетов относительно прошлого года», — говорит топ-менеджер.

Телевидение смогло выйти в плюс и завершить квартал с приростом бюджетов на 3%. По наружной рекламе экспертам снова не удалось прийти к компромиссу и дать удовлетворяющую всех оценку сегменту, чей объем составил 10,8–11 млрд руб. Падение в сегменте радиорекламы составило 17%, еще хуже обстоят дела у прессы (-22%).

Однако СППИ ГИПП подчеркивает, что данные отражают только динамику доходов от прямых рекламных размещений, то есть полосной рекламы. Основной расчетной базой для них являются данные Mediascope. Между тем дополнительные доходные статьи бизнеса издателей, прежде всего ведущих ИД, составляют не менее 30% от суммы дохода в принте. По оценкам отрасли, доходы издательского бизнеса с учетом всех диверсифицированных статей превышают оценку Комиссии экспертов АКАР на 5–6 млрд руб.

«Результаты первого квартала вполне ожидаемы для всего рекламного рынка. ТВ нарастил обороты за счет новой политики ценообразования селлера, которая дала дополнительную премию в первом, докоронавирусном, квартале на классическом ТВ. Отдельно стоит отметить активной рост тематического ТВ, который подчеркивает усиление фрагментации интересов целевой аудитории. Полагаю, что данный тренд сохранится до конца 2020 г. Интернет демонстрирует стабильный рост, который формируется преимущественно за счет search, где был крайне активен малый и средний бизнес. В то же время видео показывает отрицательную динамику, что может быть объяснено аллокацией бюджетов из digital-видео в классическое ТВ.

Для радио и прессы первый квартал является традиционно низким сезоном. Но падение их доходов может быть также объяснено фокусированием медиаинвестиций рекламодателей на ТВ при формировании бюджетов на 2020 г. Однако я уверен, что последующие кварталы будут кардинально отличаться от ожиданий экспертов рынка, т. к. коронавирусный эффект повлияет на динамику абсолютно всех медиаканалов».

Михаил Елисейкин, директор по закупкам GroupM

«Итоги первого квартала в целом соответствуют нашим ожиданиям. Удивляет, пожалуй, только снижение сегмента видео in-stream — мы подобного в первом квартале 2020 г. не наблюдаем. По наружной рекламе эксперты снова не пришли к единому мнению. По нашей оценке, наружная реклама в 1 квартале демонстрировала снижение примерно на 2–3%.

Относительно первого квартала 2020 г. можно провести аналогию с прошлыми кризисами: логично, что digital и ТВ чувствуют себя лучше других медиа. Однако уже второй квартал не имеет себе аналогов в этом тысячелетии.

В далекие 90-е можно найти периоды с похожей динамикой ВВП (минус 28% в апреле 2020 г.) и ценой на нефть, однако в те времена в России не было сложившейся рекламной индустрии как таковой. Поэтому сейчас крайне сложно строить какие-либо прогнозы и говорить о скорейшем восстановлении. В большинстве публикуемых экспертных мнений, даже когда пишется "прогноз", явно читается "надежда"».

Руслан Самаев, генеральный директор агентства Arena (входит в АДВ)

«Очень сложно оценить масштабы текущих изменений по итогам I квартала, который традиционно не является показательным для всего года. Исторически для российской экономики ключевые месяцы — август и сентябрь. Этот год и кризис не должны стать исключением, поэтому ближе к осени можно будет сделать предварительные выводы и оценить, насколько серьезным оказалось влияние коронавируса. По нашим оценкам, по итогам 2020 г. рекламный рынок будет ожидать падение на 5–10%.

Увереннее всего будет себя чувствовать digital, но и в этом сегменте многое будет зависеть от скорости восстановления контекстной рекламы, львиную долю рекламодателей в которой составляет малый и средний бизнес. Скорее всего, digital просто перестанет показывать свой ежегодный рост.

ТВ может ожидать падение на 5–10%, так как после снятия изоляции органическое снижение инвентаря только усилится, многие переключатся на удобные для пользователя инструменты и интересный контент в OTT.

Трудное время ожидает OOH-рекламу, можно ожидать падения рынка на 30–40%. Восстановление будет медленным, так как сильнее всего "просел" indoor. Но перспективные разработки в DOOH помогут постепенному оживлению.

Радио традиционно оценивается как рекламный канал для охвата автомобилистов. Готовность рекламодателей вкладываться в радио будет напрямую зависеть от восстановления автомобильного трафика. Сложнее всего рассчитывать на восстановление печатной рекламы — сегмент, который из года в года теряет рекламодателей, может показать минус 30–35%».