Александр Лигер, НСК: BigTV — фантазии и реальность

AdIndex представляет очередной материал из нового Российского рекламного ежегодника, подготовленного НСК по заказу НРА

Предыдущие материалы:

Сергей

Коптев (НРА) «О наболевшем»

Сергей Веселов: Как АКАР оценивает объемы рекламного

рынка

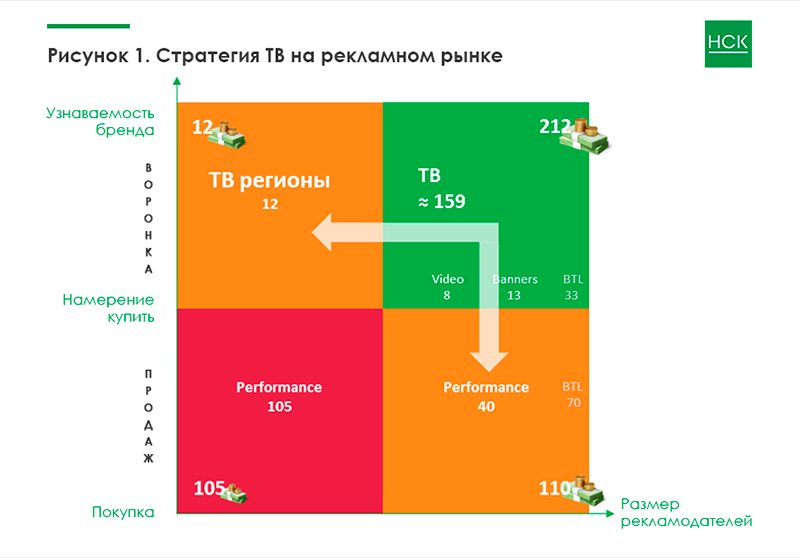

Для того чтобы понять значение проекта BigTV для рынка медийной рекламы, начнем рассуждения с определения места телевизионной рекламы на рынке и покажем направления ее развития. Для наглядности разобьем рекламный рынок на квадранты, которые расположим по осям координат (см. рисунок 1).

По оси Х будем располагать рекламодателей согласно размеру их рекламных бюджетов. От совсем маленьких, тратящих 5 тыс. руб. на поисковую рекламу (школа игры на гитаре, парикмахерская у дома и т. д.), до самых крупных рекламодателей — таких как Procter & Gamble, Unilever, Coca-Cola, PepsiCo, Reckitt Benckiser и т. д.

По оси Y расположим аналог воронки продаж: верхний уровень — это каналы коммуникации, отвечающие за формирование имиджевых показателей бренда, узнаваемости в самых широких слоях населения («узнаваемость бренда»); ниже, примерно на середине оси, располагаем сегменты рекламного рынка, формирующие намерение купить («намерение купить»), и в самом низу — непосредственно покупки («покупка»).

Разбиваем полученную площадь на четыре квадранта и наносим соответствующие им реальные бюджеты.

Для оценки рассмотрим самые крупные сегменты, составляющие бо̀льшую часть рынка рекламы — это ТВ, интернет и BTL — и разнесем их по квадрантам в зависимости от того, на какие задачи воронки продаж в первую очередь эти бюджеты были ориентированы.

К квадрантам 1 и 2 относятся бюджеты, ориентированные на имиджевую рекламу, построение бренда. Основной характеристикой этих квадрантов является ориентация на максимальный охват и качественное окружение. Самым эффективным способом такого продвижения является видеореклама в качественном видеоконтенте. По сути, это маленький фильм в большом фильме. Именно поэтому здесь доминирует телевидение.

Квадрант 2 — базовая территория ТВ, отсюда оно ведет свое развитие в смежные сегменты 1 и 4. Однако мы видим, что в данный квадрант активно приходят и другие игроки. Прежде всего это BTL с такими проектами, как концерты, фестивали, спортивные шоу, спонсированные крупными брендами (например, Альфа Банк, Ред Бул и т. д.). Здесь же два вида «интернет»-рекламы: премиальные баннеры (например, на главной странице Яндекса) и видеореклама (ivi.ru, megogo.ru, сайты телеканалов, rutube.ru и т. д.). Кавычки в слове «интернет» связаны с тем, что оно характеризует прежде всего среду доставки, а сами площадки — rutube.ru, ivi.ru и другие аналогичные проекты — мы считаем частью нового, большого телевидения. Частью BigTV.

Квадрант 1 является зоной развития телевидения. На сегодняшний день он представлен региональной рекламой небольших рекламодателей, рекламирующихся в рамках одного города. По сути это региональная реклама, без размещения в Москве и без продаж крупных рекламодателей из Москвы на регионы.

Квадранты 3 и 4 — это зона перформанса. Когда уже сформировано намерение приобрести товар или услугу, нужно «поймать» созревшего покупателя и довести его непосредственно до покупки. Основными отличительными особенностями этих квадрантов является необходимость таргетирования по достаточно узким сегментам (вплоть до конкретного человека — ретаргетинг, например) и ориентация на оплату каких-то действий — клик, переход на сайт рекламодателя, заполнение анкеты, нажатие на кнопку «купить».

Квадрант 3 — историческая территория интернет-поисковиков. Он развивался с нуля и поэтому имел очень хорошие темпы роста, обеспечивая высокий рост всему интернету. Это небольшие рекламодатели (например, установщики пластиковых окон), готовые платить за переходы на их сайт потенциальных покупателей со сформированными намерениями к покупке (поисковый запрос «купить пластиковые окна»).

Из квадранта 3 интернет-игроки активно перешли в квадрант 4, предлагая крупным рекламодателям покупку конкретных действий (например, заполнение анкеты человеком, ищущим кредит). В этом квадранте, как правило, присутствуют те же рекламодатели, что активно размещают рекламу на телевидении.

На рисунке 1 мы видим интересные закономерности: крупные рекламодатели тратят 2/3 бюджетов на имиджевую рекламу и 1/3 — на перформанс. Аналогичная пропорция наблюдается и на европейских рынках среди успешных компаний. Исходя из этого, мы можем сделать вывод, что квадрант 1 явно сильно недооценен. Прежде всего это обусловлено отсутствием технологических решений, способных обеспечить простую, понятную, эффективную имиджевую рекламу рекламодателю с бюджетом 10–30 тыс. руб. Я уверен, что появление такого решения, особенно если оно будет интегрировано с каналами коммуникаций из квадранта 3, будет очень успешным продуктом, обеспечивающим имиджевую рекламу в связке с перформансом для малого бизнеса. Он может существенно изменить картину рынка и будет иметь большой успех.

Исходя из вышесказанного, мы видим стратегию ТВ в следующем. Прежде всего нужно обеспечить качественный продукт, максимально обеспечивающий потребности рекламодателя в квадранте 2. А это значит, что телевизионный (видео) рекламный продукт должен давать возможность получить высокий охват (80%) при минимальном количестве инвентаря (без огромного высокочастотного хвоста). Рекламодатели дополнительно к телевизионной рекламе тратят деньги и в интернете потому, что они далеко не всегда могут решить свои задачи по достижению охвата только за счет нынешнего ТВ и идут в интернет за труднодостижимой аудиторией.

Поэтому одной из важнейших задач на сегодняшний день является увеличение показателей охвата телевизионного продукта. Безусловно, важной частью стратегии ТВ является движение в квадранты 1 и 4, однако сегодня в рамках этой статьи мы будем говорить о проекте BigTV, призванном укрепить наши позиции в ключевом, базовом для нас квадранте 2.

Технологическая революция приносит каждый день в нашу жизнь что-то новое, и многое из этого нового достаточно быстро становится необходимым. Интернет, гаджеты, 4G, а теперь и 5G и прочее незаметно входят в нашу жизнь и становятся ее неотъемлемой частью.

Меняется и телевидение. Это уже не деревянный ящик на тумбочке напротив мягкого дивана, стоящий в гостиной, который мы смотрим по расписанию. Это огромные телевизионные панели с подключенным интернетом, это возможности смотреть контент и эфир на компьютерах, смартфонах, планшетах, дома, на даче, на работе, в транспорте и т. д. Это телевидение, которое можно смотреть в любом месте в любое время на любом носителе. Это BigTV.

Интернет-технологии позволили людям выбирать, когда, какой контент им смотреть и где. И в этом кроется огромный потенциал, поскольку мы претендуем теперь не только на ту часть времени, которую люди проводят дома, но и на все остальное свободное время человека, вне зависимости от того, где он находится. Мы видим, что люди все охотнее пользуются новыми технологическими решениями, и часть аудитории уходит потреблять ТВ-контент в новую интернет-среду. Именно поэтому мы сталкиваемся со снижением охвата домашнего телевизора, а стало быть, и со снижением эффективности классической ТВ-рекламы. Задачей проекта BigTV было, как мы выражаемся, «вернуть изюм обратно в булку». Вернуть в область измерений и продаж ту аудиторию, которая стала смотреть ТВ по-новому.

Хочется также отметить, что на нововведения наиболее живо реагирует молодежь. И мы совершенно четко видим, что в новую среду потребления ушла наиболее молодая и в значительной степени востребованная рекламодателями аудитория. Таким образом, мы понимаем, что реализовав проект BigTV, мы не только увеличим измеряемый объем телевизионной аудитории, но еще и улучшим охватные и аудиторные характеристики всего телевидения.

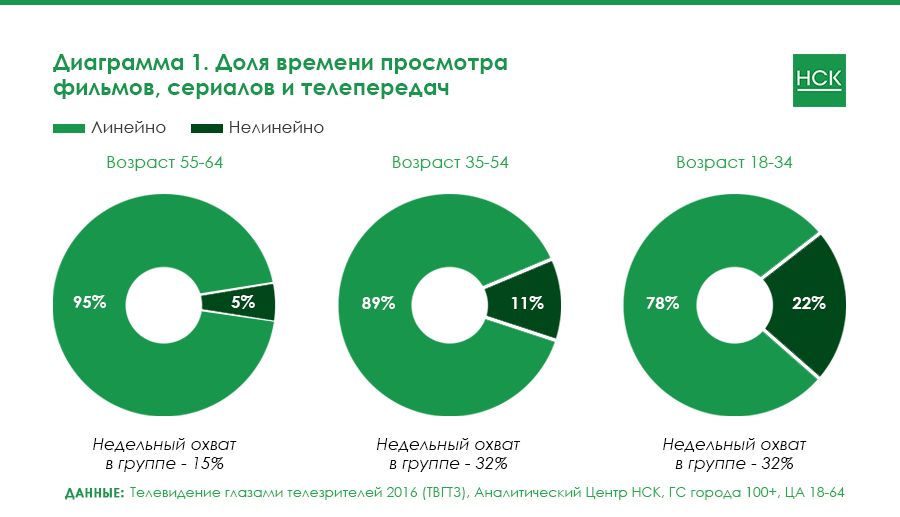

На Диаграмме 1 приведены данные за 2016 год. По нашим оценкам, на

сегодняшний день доля нелинейного (через интернет) просмотра телевизионного

контента уже составляет порядка 6–7% от классического телесмотрения.

Согласитесь, что это уже очень большие цифры, и они неуклонно растут. Аналогичные показатели в Европе и Америке в настоящее время составляют десятки процентов.

Ключевая проблема до последнего времени заключалась в отсутствии эффективных инструментов монетизации данной аудитории. Необходимо было обеспечить монетизацию просмотров в интернет-среде на уровне не ниже классической эфирной.

На сегодняшний день в классической среде продаются все 9 мин в час разрешенной по закону рекламы, и все деньги рекламодателей (за вычетом комиссии селлера) доходят до каналов. Существующая модель продаж в интернете обеспечивает существенно меньший объем продаж рекламы, и кроме того, в силу специфики среды (большое количество посредников и т. д.) до каналов доходило не более 20–30 процентов денег рекламодателей.

Это является фундаментальной угрозой для каналов, поскольку основой бизнеса медиахолдингов является воспроизводство контента. Их задача — найти, купить, спродюсировать, снять самим лучший контент, встроить его в программную сетку, обеспечить дистрибуцию и его монетизацию (через селлера) и полученные деньги пустить на производство нового, еще более качественного контента. При возврате инвестиций на уровне 20–30% денег на новый контент высокого качества просто не хватит.

Осознавая все эти проблемы и риски, мы разработали и запустили проект BigTV, который обеспечивает монетизацию телевизионного контента на одинаково высоком уровне вне зависимости от среды распространения.

Как это работает? В прямом эфире во всех средах и в течение 7 дней после эфира программы выходят ровно с той же федеральной рекламой, которая была в классическом эфире (см. рисунок 2).

Мы как бы «удлиняем жизнь» контента и распространяем измерения на любые носители, реализовывая принцип — в любом месте, в любое время, на любом носителе.

Ключевой задачей было организовать измерения. Огромная работа была проведена компанией-измерителем «Медиаскоп», а также самими каналами, установившими на своих плеерах, вещающих в интернете, специальные счетчики — харт-бит (heartbeat). Этот счетчик каждые 30 секунд посылает измерителю сигнал, какой контент, какого канала и в какую минуту смотрят зрители в интернете. Далее с использованием специальной интернет-панели измеритель определяет социально-демографический состав аудитории (столько-то мальчиков, столько девочек, такого возраста). А затем с использованием уникальной технологии фьюжена (fusion) сопоставляет эти данные с данными классических телевизионных измерений, чтобы рынок мог видеть их в «единой валюте».

В результате мы получаем аудированные рыночные измерения просмотров телевизионного контента в классической среде и на компьютерах (десктопах). Да, это пока несколько процентов для самых успешных каналов, но это уже очень существенные деньги. Кроме того, как уже отмечалось ранее, это наиболее востребованная аудитория — следовательно, качество инвентаря канала растет, растут показатели охвата, и как результат — спрос на каналы с BigTV-рейтингом у рекламодателей растет сильнее, чем в среднем по рынку.

Мы ожидаем, что в середине текущего года начнутся измерения мобильного просмотра (смартфоны, планшеты), а это, по нашей оценке, как минимум удвоит показатели. Кроме того, на сегодняшний день видно, что мобильное потребление контента является основным драйвером роста потребления контента через интернет.

Мы уверены, что BigTV изменит тренды на рекламном рынке. Поскольку фундаментальное свойство данного проекта — эффективность монетизации контента — теперь не зависит от среды распространения, нас ожидает резкое развитие дистрибуции телевизионного контента в диджитал-среде. Телеканалы будут смело выкладывать контент до эфира, не боясь потерять аудиторию, поскольку она вся будет учтена, при этом не давая возможности пиратам нажиться на контенте, записанном во Владивостоке за 8 часов до эфира. Плюс возник огромный простор для развития внедомашнего смотрения с использованием различных гаджетов. Все это в ближайшие несколько лет обеспечит улучшение качества телевизионного инвентаря, увеличение его востребованности и, как следствие, рост эффективности телевизионной рекламы. Больше не нужно будет искать так называемый incremental reach в других медиа, мы дадим самый лучший охват в самом лучшем рекламном продукте — видеорекламе в профессиональном видео-контенте.

А дальше мы будем двигаться в сторону квадрантов 1 и 4, поскольку та самая диджитал-среда, двери в которую мы широко открыли, дает нам массу возможностей — как для более глубокого таргетирования, так и для различных интерактивностей и перформанса.

1. Данные по нелинейному телесмотрению. Телевидение глазами телезрителей 2016 (ТВГТЗ), Аналитический Центр НСК, ГС города 100+, ЦА 18-64

Статья была опубликована в Российском рекламном ежегоднике (подготовлен НСК по заказу НРА). Российский рекламный ежегодник издается с 1999 года. Авторы — представители рекламной индустрии, Российской Академии Рекламы, различных медийных, рекламных и исследовательских структур. Научный редактор — директор по маркетинговым исследованиям Аналитического центра НСК Сергей Веселов.