Исследование рынка нативной рекламы 2020

В 2020 году «Лайфхакер» провёл третье ежегодное исследование рынка нативной рекламы в России. Вот что интересного удалось выяснить

Пандемия Covid-19, ставшая главным событием этого года, повлияла на все без исключения отрасли. В одних мы наблюдали резкий спад (пассажирские перевозки, культура и организация досуга, туризм и гостиничный бизнес), другие смогли использовать кризис как трамплин и показали колоссальный рост (доставка, онлайн-игры, видеосервисы). Что касается рынка нативной рекламы, то он не только вырос в сравнении с прошлым годом, но и представил новые форматы.

Что за исследование?

В 2018 году «Лайфхакер» совместно с факультетом журналистики МГУ впервые провел исследование рынка нативной рекламы. Спустя год мы повторили исследование, пригласив к участию также Высшую школу журналистики и массовых коммуникаций СПбГУ. Опыт показался успешным. В 2020-м мы снова использовали принцип кросс-валидации (то есть над выборкой материалов работали две независимые группы) на основе той же методологии, что и в прошлый раз. Но есть и отличия: мы расширили список исследуемых медиа, добавили новый параметр и увеличили количество товарных категорий.

Цель нашего исследования тоже не изменилась: мы хотим лучше понимать рынок, знать, чем он живёт, какие форматы сейчас популярны, а какие уже нет, выросло ли количество брендов, готовых к размещению нативной рекламы, и как вообще дела у других изданий. Также мы считаем, что исследовать рынок нативной рекламы прямо сейчас очень интересно: он постоянно растёт, форматы и тренды появляются и исчезают, а ещё этого (кажется) кроме нас не делает никто в России.

В таблице традиционно собраны все подробности: зафиксированные данные, полный список изданий и выборка статей, а также соотношение товарных категорий и форматов материалов. А в тексте ниже — готовые выводы. Используйте их в работе, цитируйте в презентациях перед клиентами или коллегами!

Методология

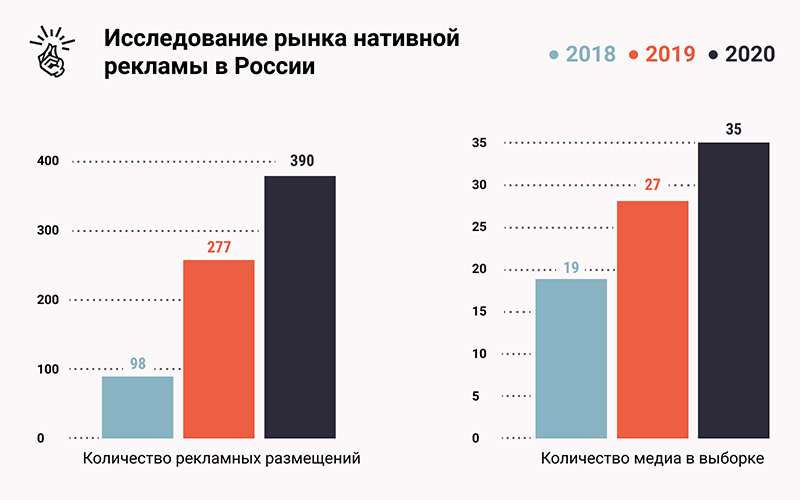

Мы анализировали 35 сайтов русскоязычных медиа. По сравнению с прошлым годом выборка была расширена почти на треть: дополнили уже существующий список, включив в него несколько молодых изданий и медиа, не попавшие в исследование ранее.

Исследование проводилось календарный месяц — с 1 по 30 сентября 2020 года. Выбрать какой-то усредненный месяц в этом странном году было невозможно, а в сентябре рынок традиционно становится активнее после летнего затишья.

Как мы проводили исследование:

- Каждый день с 1 по 30 сентября волонтеры заходили на главные страницы изданий, участвующих в выборке, и искали материалы с нативной рекламой.

- Фиксировали каждый текст с рекламной составляющей в таблице и относили к соответствующей товарной категории бренда.

- Дважды после публикации (через 7 и 14 дней) фиксировали количество просмотров и сумму социальных действий — шеров, лайков, репостов и комментариев во всех социальных сетях. С каждым годом все больше изданий скрывают счетчик просмотров на материалах, но если информация была в открытом доступе — она зафиксирована в таблице.

Мы исследовали именно нативную рекламу, поэтому баннеры, брендирования и другие медийные форматы не учитывали. Так же как размещения откровенно рекламного характера без соответствующей пометки. Такие нашлись у Cosmopolitan, «Аргументов и фактов», «Ленты.ру» и «Популярной механики».

Форматы

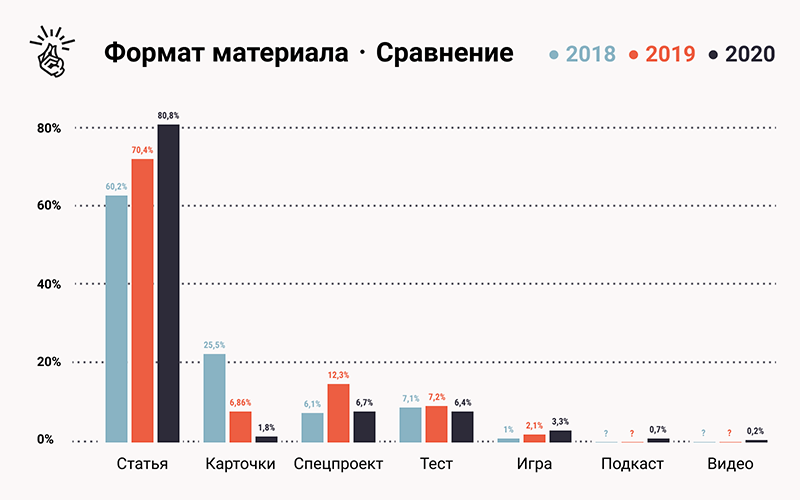

Мы исследовали 35 сайтов и на 30 из них зафиксировали рекламные размещения. Всего их оказалось 390. Рекламные материалы были представлены в семи разных форматах: статьи, карточки, тесты, игры, спецпроекты, видео и подкасты.

Самым популярным форматом стали статьи — они занимают около 81% публикаций, а вот формат «Карточки» год от года становится все менее востребованным: в 2018 году он занимал 25% размещений, через год уже 6% размещений, а в 2020-м всего 1,8%.

Среди изданий, выпускавших за анализируемый период только статьи, зафиксированы: «Хабр», vc.ru, журнал Maxim, «Бумага», «Лента.ру», DTF.

Сравнивая данные за три года, можно заметить, что в 2020-м медиа стали реже запускать спецпроекты, вернувшись на уровень 2018 года (7% против 12% в 2019-м), и использовать формат тестов (6% против 7% в 2018–2019 гг.). Зато явно прослеживается положительная динамика по проектам с игровыми механиками: 3,3% против 2,1% в 2019 году и 1% в 2018 году.

Одно рекламное размещение было зафиксировано в видеоформате («Пикабу») и три — в формате подкаста («Лайфхакер»). При этом один из спецпроектов представляет собой хаб с подкастами (The Village). Большая часть публикаций (83%) размещена в стандартной верстке издания.

Бренды и товарные категории

В 390 публикациях было задействовано 250 брендов — это на 43% больше в сравнении с предыдущим исследованием. Количество брендов, размещавшихся сразу в нескольких изданиях, также выросло на 48%.

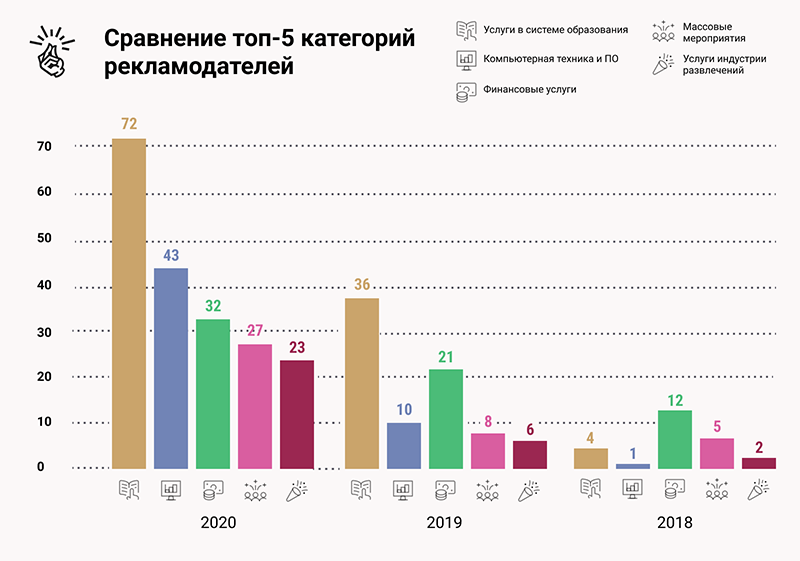

Все рекламные предложения мы разделили на 60 товарных категорий. Самая популярная (как и по результатам исследования 2019 года) — «Услуги в системе образования и трудоустройства», в которой сосредоточилось 18,5% размещений. За ней с довольно серьезным отрывом следует категория «Компьютерная техника и ПО» (11% размещений), далее — «Финансовые услуги» (8,2% размещений). Категория «Аудио, видеопродукция, игры», по данным прошлого исследования занимавшая вторую строчку, в этом году оказалась лишь на шестом месте (4,1% размещений).

Большая часть медиа пишет для широкого круга рекламодателей, но у некоторых изданий наблюдается преобладание одного типа. Например: «Сноб» — «Одежда и обувь» (44,7%), Sports.ru — «Аудио, видео, кино и фототехника» (44,4%), «Хабр» и «Канобу» — «Услуги в сфере образования и трудоустройства» (по 41%).

Абсолютным лидером по количеству рекламных публикаций в этом году стал «Лайфхакер». За период исследования мы обнаружили 73 размещения. На втором месте издание «Пикабу» с результатом в 38 материалов, а на третьем — «Сноб» и Meduza (по 34 размещения).

Упоминания бренда

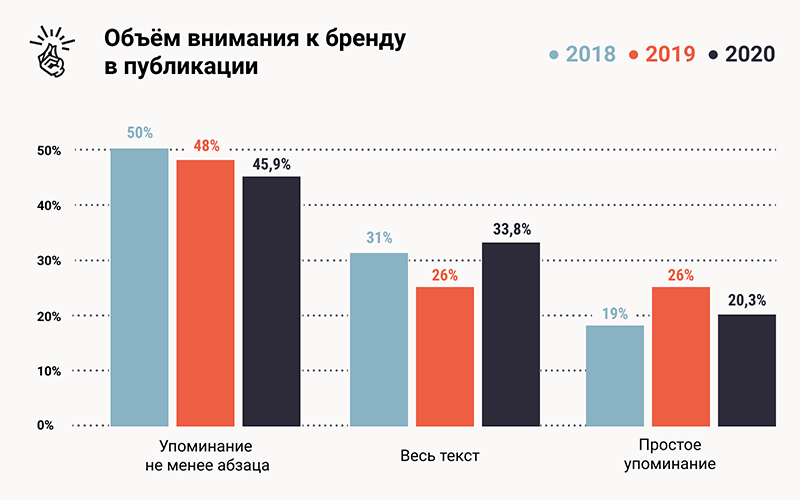

В 46% публикаций текст о рекламодателе занимает не меньше абзаца, 33% материалов полностью посвящены рекламодателю, 20% содержат только упоминание о нем. Эти данные незначительно отличаются от результатов предыдущих исследований.

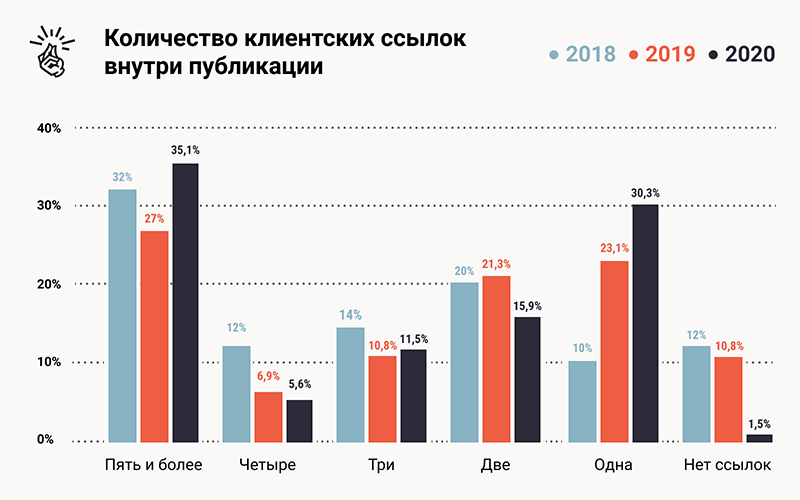

В большей части материалов (35%) мы нашли пять и более ссылок на сайт клиента, в 29% — одну, в 16% — две, в 12% — три, в 6% — четыре. Материалов без ссылок на рекламодателя год от года становится все меньше: всего 1,7% против 10,8% в 2019-м и 12% в 2018 году.

По типологии «Медиатора», в 66% случаев бренд присутствует в формате in article, в 24% — complex и в 10% — max.

Авторизация от ЛОМ

Авторизация от ЛОМ (лидера общественного мнения) — это новый параметр, с

помощью которого мы планировали узнать, насколько часто в рекламных кампаниях

медиа выстраивают коммуникацию на основе мнения знаменитостей, блогеров или

экспертов.

В 2020 году 89,2% материалов не имеют никакого упоминания ЛОМ. В 4,4%

материалов используется авторизация от ЛОМ, 6,4% имеют упоминание без

авторизации.

Мнения

Александр Поливанов, медиадиректор Sports.ru.

Мне очень приятно в очередной раз поучаствовать в исследовании в качестве рецензента. Отдельные аналитические материалы по нативной рекламе — большая редкость, каждое медиа продает ее, основываясь на своих представлениях о том, как надо это делать, цеховая солидарность находится на низком уровне. Тем важнее иметь какие-то точки опоры, исследования, которые смотрят на рынок целиком.

Исследование получилось объемным, список изданий исчерпывающим, выводы — любопытными. Между тем оно не лишено недостатков.

— Поскольку исследование с похожей методологией проводится не первый год,

очень хочется, чтобы больше внимания было уделено сравнению ситуации 2020 года

с тем, что происходило раньше.

— Насколько я могу судить, у многих медиа в нативной рекламе есть сезонный

фактор: у одних наиболее насыщенным получается IV квартал, у других — время,

когда происходят большие спортивные события. В связи с этим выбор именно

сентября может не отражать ситуацию на рынке за год в целом.

— Возможно, не стоит выделять формат «Карточки» в отдельный жанр и вносить их в

«Статьи», потому что по сути это текстовый материал.

— Значительная доля нативной рекламы размещается медиа в своих соцсетях и на

YouTube и при этом не представлена на главной странице издания. Возможно, в

будущем стоит обратить внимание и на этот аспект.

Александр Амзин,

медиаконсультант

На фоне кризисного 2020 года исследование выявило разочаровывающую в человечестве консервативность и неспособность медиа переломить этот тренд. Действительно:

— 35% материалов содержат 5 и более ссылок, это очень понятное желание

заказчика утыкать текст ссылками на все деньги.

— Примерно такова же доля материалов, полностью посвященных бренду. Доля

размещений с простыми упоминаниями, так популярных на заре российской нативной

рекламы, составляет лишь 20%.

— Авторы исследования отмечают снижение популярности карточек и рост доли

обычных статей, удобных для производства медиа, а также для восприятия

заказчиком.

Главный вывод здесь — рынок нативной рекламы в медиа все больше становится рынком заказчика. Очень жаль, потому что инновационность размещения обычно находится с другой стороны сделки.

В 2020 году главная страница потеряла свою значимость для более чем 90% посетителей. Методика исследования по-прежнему предлагает изучать именно главную страницу. Это можно было бы счесть недостатком, если бы не вышеупомянутая консервативность. Перед нативной рекламой в медиа по-прежнему не ставятся вдумчивые performance-цели. Иначе заказчики бы требовали сегментировать аудиторию и отслеживали действенность размещения на внутренних страницах.

P. S. В предварительных выводах говорится, что больше всего размещений, как и в 2019 году, в категориях «Услуги в системе образования и трудоустройства» и «Компьютерная техника и ПО». Есть подозрение, впрочем, что на фоне пандемии изменился качественный/структурный состав предложения в категориях-лидерах. Но эта тема еще ждет своих исследователей.

Никита Белоголовцев,

руководитель направления сторителлинга «Яндекс.Дзена»

2020 год научил всех, кто по каким-то причинам раньше этого не умел, считать. А тех, кто умел, научил считать еще лучше. В исследовании четко видны две тенденции: отказ от спецпроектов и увеличение плотности упоминаний рекламодателей. Это говорит нам о том, что нативная реклама все больше становится не каким-то экспериментальным форматом, а одним из стандартных маркетинговых инструментов.

Я очень люблю говорить, что одна из проблем нативной рекламы в России заключается в том, что все ее называют «нативка». «Нативка» — это что-то такое легенькое, веселое, развлекательное. Но если проговаривать словосочетание целиком, то очевидно, что ключевое здесь именно слово «реклама», а «нативная» — это его определение. Крайне вредное заблуждение — считать, что нативная реклама — это какая-то такая незаметная реклама, а может и не реклама вовсе. Потому что если реклама незаметная, значит, и эффект у неё будет плохой. Я не ожидал увидеть, что в параметре «Количество клиентских ссылок внутри публикации» будет преобладать вариант «5 и более». Круто! Значит, рекламодатели, но в большей степени издания, перестали стесняться того, что реклама — это реклама.

Этого нет в исследовании, но я вижу, что на рынке появилось больше перформансных или околоперформансных ожиданий от нативной рекламы. Это не продажа в лоб, но некие прокси-действия: длинные визиты на сайт, подписки, которые в дальнейшем ведут к чему-то активному.

Если делать краткие выводы, то в 2020 году в нативной рекламе стало больше клиента, и это, с моей точки зрения, хороший и правильный тренд. Ну и, кажется, у нас сформировался примерно один и тот же стек рекламодателей, которые размещаются в изданиях разного размера и даже часто разной направленности, а случайные, разовые клиенты ушли. Остались те, кто научился извлекать конверсию из нативной рекламы и может позволить себе продолжать экспериментировать, особенно когда цены чуть подупали на фоне кризиса. Но при этом кажется, что единообразия в рекламодателях стало еще больше.

Алексей Пономарь,

издатель «Лайфхакера»

Пожалуй, пропущу традиционное вступление о том, какой сложный это год. Для себя мы сделали в очередной раз простой вывод: если думать, что кризис вот-вот случится, он обязательно случится. Итоги нашего исследования это подтверждают: те, кто не сдался, не свернулся в клубок, в итоге удержали позиции и даже смогли добиться больших результатов, чем в прошлом году.

Приятно было узнать из исследования, что рекламодатели продолжают делать выбор в пользу нативной рекламы и все лучше понимают особенности этого инструмента. Не удержусь от напоминания: нативная реклама не решает задачу быстрого привлечения пользователей или трафика, но является важным этапом построения знания о продукте.

Откровенно констатирую: нативная реклама и спецпроекты стали в этом году главным драйвером роста для «Лайфхакера», тогда как другие наши традиционные доходные стримы (программатик, affiliate-маркетинг) так и не вышли из начавшейся с локдауном стагнации. В очередной раз мы убедились: бизнес-направления, тесно завязанные на сторонние платформы, первыми страдают в любой кризис. И даже понятно почему: платформы тоже занимаются выживанием и медиа для них все больше выступают низкоприоритетной кормовой базой.

Напоследок считаю важным похвалить товарищей по профессии. Рекламные деньги даются медиа очень нелегко. Мы должны постоянно придумывать что-то новое, удивлять как клиента, так и аудиторию, производить все в кратчайшие сроки с максимальным качеством, показывать эффективность, быстро реагировать и при этом постоянно учиться, пробовать, не допускать ошибок. Делать медиа — великий труд, делать прибыльное медиа — труд еще более великий. Восхищаюсь теми, у кого это получается, и искренне желаю успеха всем, кто пока не достиг желаемого.

Полина Накрайникова,

главред «Лайфхакера»

Каждый год я с нетерпением жду результатов нашего исследования. Интересно, как изменился рекламный медиарынок за год — особенно за такой сложный, как 2020-й. Круто, что, несмотря на все перипетии российской экономики, рекламы меньше не стало. И круто, что партнеры проявляли интерес к самым разным форматам: так, в 2020-м в медиа появился формат партнерских подкастов и стало куда больше сложных игр, чем в 2019-м. Работать с масштабными задачами интереснее.

Вообще, если у медиа нет спонсора и инвестора, реклама становится едва ли не главным способом выжить: платить сотрудникам зарплату и делать материалы, которые читатели так любят. Важно, чтобы реклама в медиа была честной: не маскировалась под мнение редакции, не пряталась за извилистыми формулировками и всегда сопровождалась пометкой «Партнерский материал». Только так можно сохранить доверие читателей и уважение партнеров. «Лайфхакер» живет именно по этому принципу, и мне всегда странно слышать о том, как какие-то медиа буквально прячут свои рекламные тексты или вовсе стыдятся того, что зарабатывают. К сожалению, по результатам исследования пометку о рекламе ставят не все.

За хорошую рекламу никогда не стыдно, более того, она может и должна быть предметом гордости. Вместе с партнером порой можно сделать то, на что команда не решилась бы самостоятельно: создать сложный проект, отработать новую механику, затронуть тему, которой раньше не касалась. Я, как и многие, с удовольствием слежу за классно сделанной рекламой. И главное — честной: издание всегда работает для читателей и не должно обманывать тех, ради кого существует.

Маша Пчёлкина,

шеф-редактор спецпроектов «Лайфхакера»

Очень интересно оценивать результаты исследования, когда сам находишься внутри индустрии и каждый день работаешь со всеми упомянутыми форматами, брендами и категориями. Мы давно заметили падение интереса клиентов к формату «Карточки» и рост по отношению к подкастам — и исследование это подтвердило. А вот другой тренд, который мы ощутили, — смещение от нативного к формату промо в кастомной верстке — отражения в выводах не нашел. Так что мне вдвойне интересно будет проследить за этим параметром в следующем году.

В середине марта, когда в России начался локдаун, прогнозы по развитию рынка нативной рекламы в 2020-м были скорее негативные. Однако пандемия для многих брендов стала поводом наконец-то попробовать онлайн. Количество рекламных размещений выросло, даже с учетом увеличения количества медиа, участвующих в исследовании. Выходит, рынок, несмотря на прогнозы, вовсе не умирает. Чему я как шеф-редактор спецпроектов очень рада. Кроме того, кризис дал толчок медиа использовать новые форматы и придумывать еще более классные креативы. А значит, в ближайшее время у нас будет еще больше интересной рекламы.

Глобальное превосходство категории «Услуги в системе образования и трудоустройства» выглядит вполне логично: если 2020-й какому-то из бизнес-сегментов и помог, то именно этому. Все захотели учиться, спрос вырос, выросло и количество предложений, а с ним — объем рекламы. Любопытно, сохранится ли этот тренд в 2021 году. Еще интересно, как будет развиваться ситуация с партнерскими подкастами. Думаю, что здесь нас ждет кратный рост. Во всяком случае мы в «Лайфхакере» видим интерес клиентов к этому формату абсолютно отчетливо.

Екатерина Сивякова,

доцент факультета журналистики МГУ

Уже третий год мы смотрим, как коммерческие отделы медиа адаптируются к изменениям, которые происходят на рекламном рынке. Среди тенденций этого года одна из самых заметных –– это рост размещения в категории «Услуги в системе образования и трудоустройства», который мы в нашем исследовании фиксируем уже второй год. Понятно, что в 2020-м рекламодатели отреагировали на общий запрос запертой дома аудитории. Многие из нас воспользовались ситуацией локдауна для того, чтобы подтянуть свои компетенции, и больше, чем раньше, потребляли образовательный контент. Впрочем, кажется, что и без карантина рост запроса аудитории на саморазвитие все равно был бы виден, так как эта тенденция в целом характерна для медиапотребления и в России, и в мире. Любопытно будет проследить, как этот процесс станет развиваться в следующем году.

Очень интересно выглядит и список форматов интеграции. На смену карточкам (похоже, надолго) пришли статьи и обзоры. Кажется, что в этом году у аудитории было больше времени и возможностей для чтения больших материалов с аналитикой, а простые разборы отошли на второй план. Можно было бы предположить, что в контексте этого года вырастет объем формата «История» и формата «Мифы и факты», но этого не произошло. В целом мы видим, что ожидания аудитории от качества нативной рекламы растут, и индустрия реагирует на этот запрос, предлагая все более сложный и насыщенный контент.

Камилла Нигматуллина,

заведующая кафедрой цифровых медиакоммуникаций СПбГУ

Первое, что меня зацепило в этом году, — это частота вопросов от студентов: а это нативка? А это что? То ли нативка стала еще нативнее, то ли неискушенный производством рекламы студент (а значит, и массовый читатель) совсем потерялся в потоке медийных форматов. Судя по комментариям в медиа, люди подозревают рекламу во всем, кроме самой рекламы. Шутка, но есть в этом доля правды.

Я не ожидала, что форматы станут разнообразнее в 2020 году. Статьи удобны и медиа, и рекламодателям: понятный, простой формат, для которого легко выставить KPI. По этой же причине меньше спецпроектов — дорого и вообще спасибо, что хоть какие-то бюджеты остались на нативку. А вот растущий интерес к геймификации любопытен. Значит, предыдущие кейсы были успешны, и рекламодатели начинают копить доверие к новым механикам. Либо в штате медиа стало больше специалистов, которые могут предложить такой формат.

Очень порадовало, что в этот кризисный год брендов стало больше. Впрочем, и это объяснимо: традиционные площадки для размещения стали неактуальны (особенно печать и наружка), и рекламодатель пошел в диджитал. То есть туда, где резко оказалось очень много людей. Опять же немудрено, что на волне подъема дистанционных технологий быстрее всех вырос образовательный сектор, который понес деньги в те медиа, где находится целевая аудитория. Скорее всего, тренд удержится и в 2021 году.

Стало больше ссылок на рекламодателя, но внедрение бренда через лидеров мнений не наблюдается. Боюсь, что мы его и не увидим, поскольку инфлюенсеры привлекают рекламодателей на свои площадки. С этой точки зрения в следующих исследованиях будет интересно найти бренды, которые одновременно размещаются в профессиональных медиа и у блогеров, сравнить форматы и посмотреть, какие механики вовлечения работают у тех и других.

Кстати, в научных исследованиях уже есть работы, посвященные тому, как люди воспринимают бренды, которые транслируются через инфлюенсеров, в сравнении с рекламой в классических медиа. Думаю, что после трех эмпирических «вылазок» в поле можно начинать думать о поиске причин, закономерностей, объясняющих моделей. Для этого понадобится дополнительно провести фокус-группы, посвященные восприятию нативки, и, возможно, поговорить с рекламодателями об их мотивах и желаниях.

«Лайфхакер» выражает отдельную благодарность волонтерам, которые

участвовали в исследовании и каждый день на протяжении месяца искали нативную

рекламу и размечали ее в таблице.

● Команда МГУ: София Железнякова, Маша Казакова,

Екатерина Баулина (и Екатерина Сивякова).

● Команда СПбГУ: Алена Зайцева, Светлана Трошина,

Екатерина Ляхова (и Камилла Нигматуллина).

● Независимый волонтер Дмитрий Синицин.