Сбербанк проанализировал текущее состояние рубля

5 февраля 2014 г. директор Центра макроэкономических исследований (ЦМИ) Сбербанка Юлия Цепляева провела пресс-конференцию, на которой представила обзор «Российский рубль: теперь укрепление, пожалуйста»

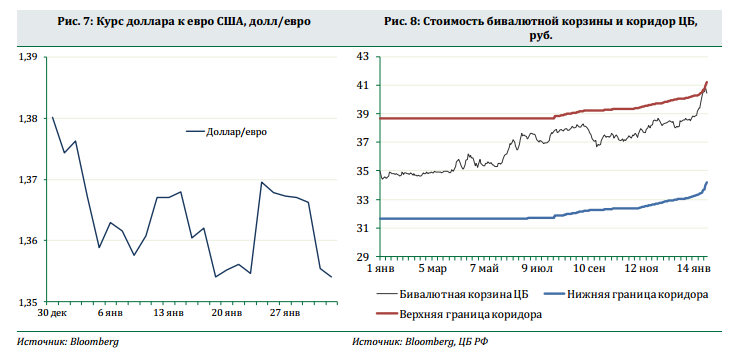

Новый 2014 год для рубля начался со значительных потерь. С начала года курс национальной валюты потерял 6,6% по отношению к доллару и 4,6% по отношению к евро. Это выглядит как преддверие валютного кризиса. Максимальная стоимость бивалютной корзины в 2009 г. достигла 40,92 руб., а 30 января 2014 г. стоимость поднималась выше 41. Безусловно, у тенденции ослабления рубля есть и фундаментальные причины. Однако текущее падение рубля слишком значительно, чтобы фундаментальные факторы могли полностью объяснить столь сильные эффекты.

Специалисты Сбербанка считают, что отток инвесторов с развивающихся рынков, приведший к обесценению всех валют этой группы, значительно повлиял на курс рубля. Но гораздо более значимую роль в текущей ситуации играют негативные ожидания населения, компаний и банков, которые постепенно формировались в конце 2013 – начале 2014 года. Эти ожидания могут оказаться самореализующимися и преподнести неприятный сюрприз для динамики валютного курса. Тем не менее, ожидается, что наиболее вероятный тренд рубля в ближайшие месяцы – это возвращение к уровню, диктуемому фундаментальными факторами, то есть к удорожанию рубля до 33 рублей за доллар.

Фундаментальные факторы: снижение курса должно было быть плавным и небольшим

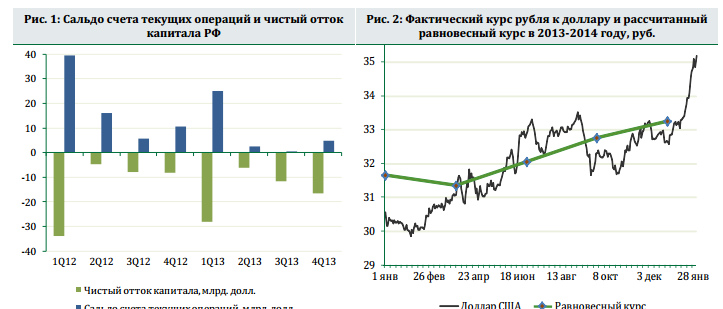

Со стороны внешнего сектора первый квартал сезонно считается самым благоприятным для валютного курса рубля. Но в этом году традиция была нарушена. Согласно оценкам ЦМИ, на начало 2014 г. равновесный курс рубля составил 33,2 руб./долл. Оценка базируется на предположении о равновесном размере счета текущих операций и фактических данных об оттоке капитала, экспорте товаров и услуг и чистых выплат по долгу, трансфертам и выплатам рабочим. Первоначально в исследовательском центре оценили равновесный объем импорта, который с учетом складывающегося экспорта и чистых выплат уравновесил счет текущих операций. Поскольку основная часть экспорта является сырьевой, его зависимостью от обменного курса пренебрегли. На втором этапе, был получен уровень обменного курса, соответствующий рассчитанному равновесному объему импорта. Таким образом, текущий валютный курс рубля заметно слабее курса, обусловленного фундаментальными факторами.

Глобальная тенденция: распродажа на развивающихся рынках

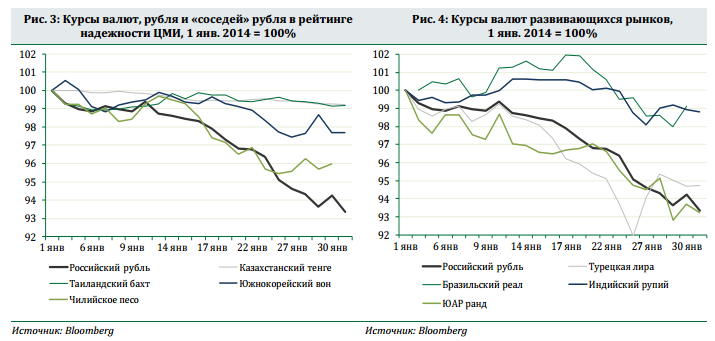

Ослабление сырьевых валют и валют большинства развивающихся стран к доллару является общемировой тенденцией. Позитивные новости из США формируют ожидания дальнейшего сворачивания объемов закупок по QE3. ФРС (29 января 2014 г.) сократила покупки еще на 10 млрд. долл. до 65 млрд. долларов. Многие эксперты рассматривают именно развитые страны в качестве новой точки роста мировой экономики. В свою очередь, инвесторы, проведя переоценку рисков, начинают перемещать капитал, оказывая влияние на валютные курсы. На этом фоне ожидания решения ФРС и сокращения покупок был отмечен значительный отток капиталов с фондовых рынков развивающихся стран, сопровождающийся значительным обесценением их валют. Бразильский реал за неделю с 20 января упал к доллару сразу на 2,3%, чилийской песо – на 2,0%, индийская рупия – на 1,8%, турецкая лира – сразу на 4,4%. Российская валюта за эту же неделю подешевела на 2,9% к доллару США, к евро – на 3,8%. В этой ситуации многие страны, к примеру, Турция и ЮАР, подняли свои ставки, что способствовало стабилизации на валютном рынке в последние дни.

В январе 2014 года ЦМИ опубликовал отчет, в котором сравнил устойчивость валют к различным шокам. Российский рубль попал в группу достаточно устойчивых валют, заняв 11 место в рейтинге из 30 валют. Россия гораздо менее уязвима перед оттоком капитала, чем страны с выраженным дефицитом счета текущих операций, сильно зависящие от баланса счета капитала. При этом потери рубля с конца 2013 г. достаточно велики относительно его «соседей» по рейтингу – казахстанского тенге, таиландского бата, чилийского песо и южнокорейской воны – но разница в ослаблении пока не является драматической.

Девальвационные ожидания сформированы

Почему же рубль подешевел столь значительно, население активно покупает наличную валюту и перекладывает сбережения с рублевых депозитов в валютные, а экспортеры предлагают рынку меньшие объемы выручки, чем обычно? В ЦМИ объясняют эту группу взаимосвязанных явлений сформировавшимися девальвационными ожиданиями. Возникновение девальвационных ожиданий связано с несколькими факторами. Поводом для их формирования послужили комментарии представителей ЦБ о снижающейся поддержке валютного курса и постепенном переходе к плавающему курсу. К тому же бытует мнение, что правительству в целом может быть выгоден слабый рубль, который позволит поддержать экспортеров и наполнить бюджет рублевыми доходами. Большинство уверилось, что правительство намеренно добивается ослабления рубля, чтобы извлечь эти выгоды. К сожалению, комментарии чиновников не опровергали подобных предположений.

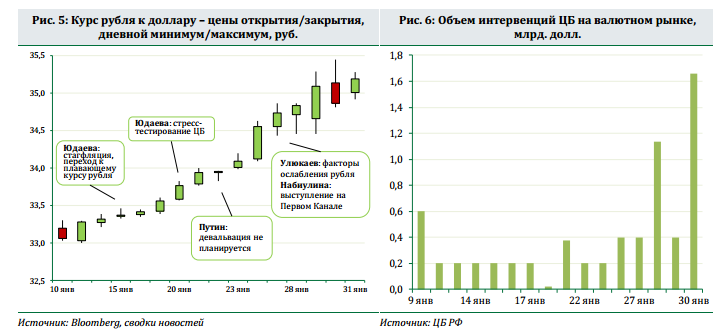

С 13 января регулятор полностью прекратил проведение «целевых» интервенций. Ранее они составляли 60 млн. долл. в день и, согласно ЦБ, были направлены на «нейтрализацию устойчивых ожиданий участников внутреннего валютного рынка относительно изменения обменного курса рубля, формирующихся под влиянием сложившейся внешнеэкономической конъюнктуры». В качестве инструмента воздействия на курс рубля у ЦБ остались «нецелевые» интервенции. Отказ от «целевых интервенций» сам по себе не должен был вызвать никаких фатальных последствий из-за их низкого объема, но обнуление этих интервенций заставило задуматься, не свернет ли ЦБР свое присутствие на валютном рынке вообще. Ряд комментариев руководства банка легко мог быть истолкован именно так. В целом, коммуникация ЦБР и рынков явно требует улучшения.

Среди прочего в новостных сводках выделяются высказывания первого зампреда ЦБ Ксении Юдаевой. Утверждая в своем интервью Российской Газете от 15 января, что некоторая волатильность курса рубля может помочь экономике России, Юдаева добавила: «…курс рубля заберет на себя негативный внешний эффект и даст экономике возможность развиваться в более спокойных условиях». В другой раз она же рассказала о проведенных ЦБ стресс-тестах банковской системы при падении рубля на 25-30%. Несмотря на многочисленные оговорки Юдаевой о том, что «сбережения нужно делать в той валюте, в которой ты потребляешь» и что «это [стресс-тестирование для 25-30% обесценивания рубля] не означает, что регулятор ожидает такие флуктуации», рынок, судя по всему, вынес главную идею: рубль может подешеветь, и подешеветь значительно. Высказывания министров правительства не смогли успокоить рынки. Алексей Улюкаев в интервью Интерфаксу, опубликованном 27 января, когда рубль продолжил свое падение, сказал, что существует целый ряд предпосылок для ослабления рубля в 2014 г. По мнению министра, факторов «некоторого ослабления» рубля оказывается больше, чем факторов укрепления. Это стало новым сигналом для рынка.

Тем не менее, продолжающийся ажиотажный спрос на доллары заставил ЦБР не только признать факт ослабления рубля, сдвигая границы коридора бивалютной корзины, но и увеличить интервенции (30 января – безлимитные интервенции на границе коридора). Многие чиновники и представители ЦБР бросились объяснять временный характер обесценивания рубля. Однако вернуть ожидания на прежний уровень может быть не так просто.

Кому выгоден слабый рубль?

Существенная девальвация рубля в 1998 г. благотворно повлияла на экономический рост России. Если в 1997 г. рост ВВП был на уровне 1,4%, то к 2000 г. его значение составляло уже 10% за год. Создается ощущение, что это универсальный метод стимулирования роста, который можно применить и сейчас, когда рост снова замедлился до 1.3-1.5% за год в 2013 г. Однако, с точки зрения ЦМИ, повторение результата практически невозможно.

В 1998 г. уровень загрузки мощностей предприятий оставался крайне низким (около 40%), при этом безработица превышала 11%. Даже значительная девальвация не помогла диверсифицировать экспорт (Россия продолжала поставлять на мировой рынок преимущественно сырье), но дорогие импортные товары стали недоступны для большинства. Импортозамещение российскими товарами прошло очень быстро, стимулируя рост отечественного производства.

Сейчас ситуация принципиально другая. Загрузка мощностей практически полная (с учетом полностью изношенных фондов), а безработица низкая. Нарастить выпуск в таких условиях нельзя, даже если падение рубля окажется значительным. Увеличить экспорт за счет девальвации сейчас также не видится возможным. Сырье по-прежнему составляет более 70% объемов экспорта, а возможности увеличения их добычи остаются крайне призрачными.

От падения рубля традиционно выигрывают экспортеры и бюджет. Складывается впечатление, что правительство может поддержать политику ослабления рубля с целью увеличения инвестиционного спроса экспортеров. Однако даже при существенном росте доходов экспорто-ориентированных корпораций, гарантировать именно такое распоряжение дополнительными доходами нельзя. Резкое ослабление национальной валюты – это всегда серьезный шок для экономики, а в момент шока инвестиции не являются самым популярным способом вложения дополнительной прибыли. Таким образом, вместо роста инвестиций можно получить ускорение оттока капитала из страны. К тому же при снижении импорта первым сокращается импорт инвестиционных товаров, что негативно сказывается на качестве инвестиций в технологическое обновление и модернизацию.

Также существует мнение, что слабый рубль поддержит доходы бюджета, а низкий уровень госдолга поможет ограничить эффект роста процентных расходов. Действительно, половина доходов федерального бюджета РФ приходится на нефтегазовые доходы, «привязанные» к курсу валюты.

С этим аргументом трудно спорить. Но если рассмотреть вопрос не в статике, а в динамике, то в условиях экономического шока, вызванного обесценением рубля, придется увеличить расходы на поддержку малоимущих и социально необеспеченных слоев населения, а также на поддержку экономики. В итоге выгоды от падения курса окажутся временными, а негативные последствия – долгосрочными.

Что еще важнее, главные потери от падения рубля понесет потребительский сектор. В 2013 г. самым важным источником роста было именно частное потребление, и негативно влиять на него в момент, когда замедление экономического роста стало очевидным, по меньшей мере, неразумно.

Чего ждать в ближайшем будущем?

Специалисты ЦМИ надеются увидеть более целенаправленные попытки изменить девальвационные ожидания населения в ближайшие дни и недели и рассчитывают на более агрессивные словесные интервенции ЦБР, которые помогут успокоить рынки и послать им ясный сигнал о временном характере нынешнего всплеска курса. К тому же, несмотря на тенденцию к удорожанию доллара относительно других валют из-за сворачивания QE3, чрезмерная реакция развивающихся рынков в январе 2014 г. должна смениться коррекцией в сторону удорожания валют. Страны, чьи центральные банки уже подняли ставки, первыми встретят укрепление валют. В целом, рост ставок на развивающихся рынках – это лишь вопрос времени.

ЦМИ считает, что ЦБР в данных условиях не сможет перейти к политике снижения ставок в 2014 г., даже если замедление инфляции до 5% в год произойдет быстрее первоначальных ожиданий. Но при неизменной ключевой ставке ЦБР, ставки денежного рынка прибавят 25-50 бп в ближайшие недели и месяцы. По мере стабилизации курсов валют развивающихся рынков и при более активной роли ЦБР рубль начнет постепенно отыгрывать позиции, что должно вернуть его курс ближе к равновесному значению (33 рубля за доллар). А насколько стабильным окажется это ралли будет в первую очередь зависеть от действий ЦБР.