Двухтысячные: российский рекламный рынок прессы на подъеме

AdIndex публикует следующую главу книги Александра Ефремова «Рекламный рынок прессы: прошлое, настоящее и будущее». Анализ семилетнего периода с 2000 по 2006 год проведен в долларовых ценах на выборке, включающей 446 изданий (из 600 имеющихся в базе изданий за указанный отрезок времени было исключено 154 для корректной оценки динамики рынка)

На подъеме (2000–2006 гг.)

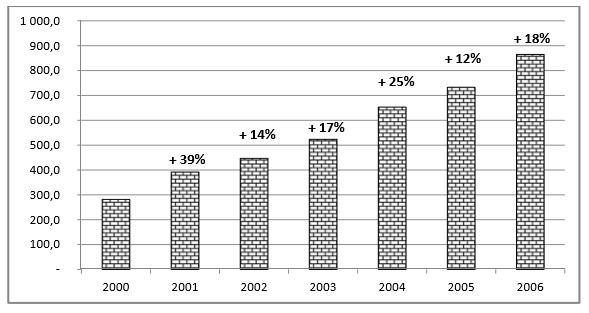

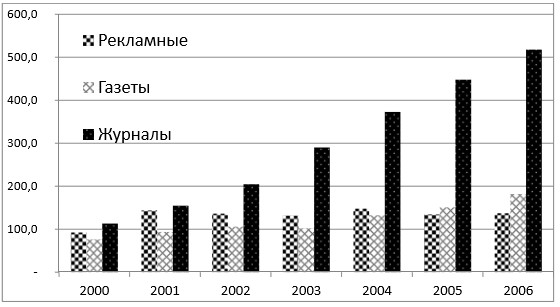

Каждому изданию из выборки была проставлена индивидуальная экспертная средняя скидка, используемая АЦ Vi в каждом из соответствующих годов. Как видно на Диаграмме 2.4.1, объем рекламы в центральной прессе в этот период беспрерывно рос высокими темпами – в среднем по 20% в год, а в прессе в целом, включая регионы, по 28% в год. До нового кризиса еще оставалось два года, так что этот период вполне можно назвать благоприятным с точки зрения инвестиций в печатные СМИ. Издатели так и поступали, открывая все новые издания. Так, в 2000–2001 гг. в базу данных мониторинга TNS Media Intelligence было добавлено 46 вновь запущенных изданий, в том числе журналы ELLE ДЕКОР, FHM, GALA, GQ, MEN'SFITNESS и др. В 2002 г. – еще 28 изданий, включая AD, BRAVO, MAXIM, MINI, БОЛЬШОЙ ГОРОД, СЕКРЕТ ФИРМЫ, ТЕЛЕПРОГРАММА, ФИНАНСОВЫЙ ДИРЕКТОР и др. За период с 2003 по 2006 гг. было запущено еще 64 издания, которые были включены в проект мониторинга рекламы. Среди них такие популярные, как: ESQUIRE, FORBES, GLAMOUR, HELLO!, INSTYLE, NATIONAL GEOGRAPHIC РОССИЯ, PSYCHOLOGIES, КОЛЛЕКЦИЯ КАРАВАН ИСТОРИЙ, САМАЯ и др.

Диаграмма 2.4.1 Объем рекламы в центральной прессе в 2000–2006 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

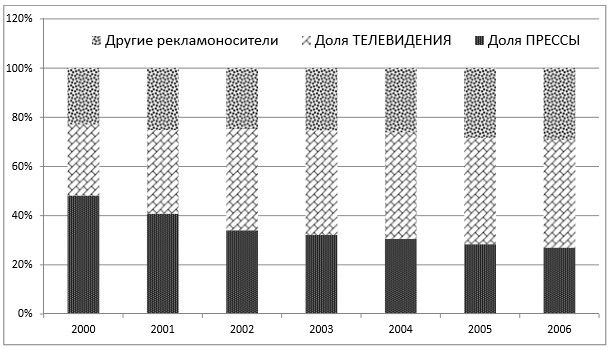

Несмотря на кажущуюся беспечность, этот благополучный период был отмечен не только запусками новых изданий, но и закрытием убыточных, что говорило о нарастающей конкуренции и снижении рентабельности в отдельных издательских нишах, таких, как молодежные журналы (закрылись журналы Cool, Cool Girl, «ОМ», «Птюч», «Круто», Jalouse, Teen's) или компьютерные издания («Инфобизнес», Game.exe). Помимо этого, закрытия были зафиксированы во вполне благополучных нишах – перестали выходить журналы BOUTIQUE, MEN'S FITNESS, WALLPAPER, ДОСУГ & РАЗВЛЕЧЕНИЯ, СЕРИАЛ и многие другие. Признаки грядущего ослабления прессы можно было обнаружить, прослеживая динамику доли печатных СМИ на рекламном рынке. Несмотря на высокие приросты, доля прессы сокращалась на несколько процентных пунктов ежегодно, так что с 48% в 2000 г. она сократилась до 27% в 2006-м (см. Диаграмму 2.4.2). С одной стороны прессу теснило телевидение, приросты доходов которого в эти годы не опускались ниже 35%, с другой – «младшие медиа» во главе с наружной рекламой, суммарно уступающие прессе по доходу вплоть до 2005 г. Однако, темпы приростов у этих «малышей» в среднем превышали 45% в год, так что даже телевидение перестало наращивать свою рыночную долю и с трудом удерживало имеющуюся.

Диаграмма 2.4.2 Доля прессы и телевидения в общем объеме рекламного рынка в 2000–2006 гг., %

Источник: АЦВИ

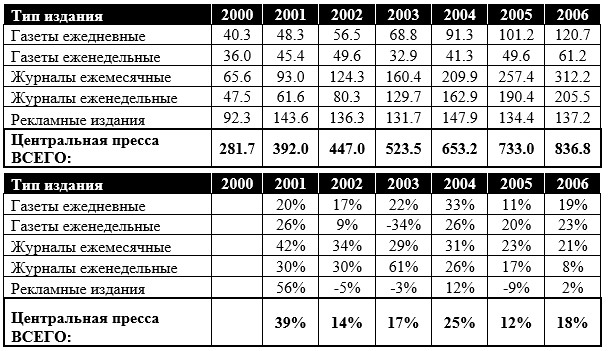

Структура рекламного рынка в прессе в этот период также стремительно менялась. В 2000 г. рекламные издания окончательно утратили свое лидерство и на первое место среди печатных СМИ выходят журналы, значительно опережающие по темпам прироста доходов как рекламные издания, так и газеты (см. Диаграмму 2.4.3 и Таблицу 2.4.1). К концу 2003 года ежемесячные журналы уже в одиночку опережают по рекламным доходам рекламные издания, а в следующем году последних обгоняют и еженедельные журналы. Ежедневные и еженедельные газеты в совокупности опережают рекламные издания лишь в 2005 г. В 2006 г. уже одна лишь ниша «Женские журналы» заработала на рекламе больше всех рекламных изданий центральной прессы (см. Диаграмму 2.4.4). В 2000 и в 2005 гг. журналы, согласно данным АКАР, даже обгоняли по темпам прироста телевидение. А в 2003 г. журналы центральной прессы опередили по динамике доходов вообще все медиа, исключая интернет, объем рекламы в котором ежегодно удваивался.

Диаграмма 2.4.3 Объем рекламы в изданиях центральной прессы в 2000– 2006 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

Таблица 2.4.1 Динамика объема рекламы в изданиях центральной прессы в 2000–2006 гг., млн. USD без НДС, %

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

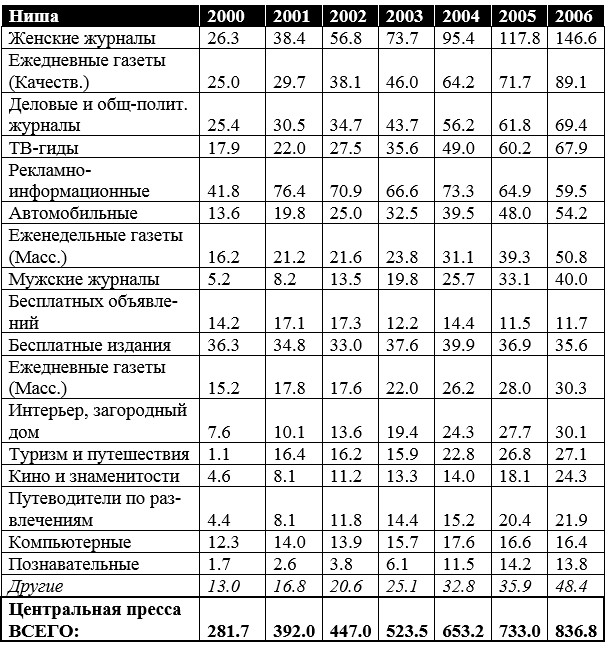

Доходы от рекламы изданий центральной прессы в более подробной разбивке (по издательским нишам) можно посмотреть в Таблице 2.4.2. Издания, отнесенные к типу «Рекламные», в основном находятся в нишах «Рекламно-информационные», «Бесплатные издания» и «Бесплатных объявлений». Некоторые специализированные рекламные издания также распределены по нишам, которые соответствуют им по тематике.

Таблица 2.4.2 Объем рекламы в изданиях центральной прессы в 2000– 2006 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

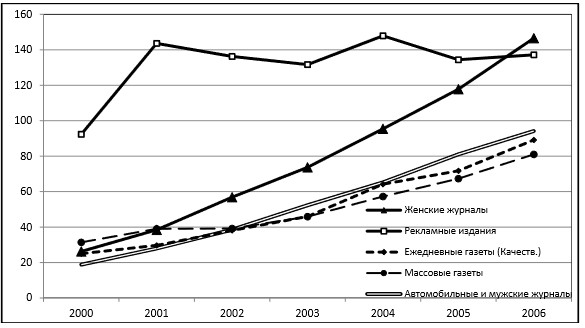

Большинство нерекламных издательских ниш в данный период ежегодно показывало высокий прирост доходов (в среднем не менее 20% в год), а исключения из этого правила, как правило, объясняются присутствием в некоторых нишах рекламных изданий. Динамика доходов наиболее сильных и быстрорастущих групп изданий представлена на Диаграмме 2.4.4. При этом доходы рекламной прессы, начиная с 2001 г., колебались примерно на одном уровне.

Диаграмма 2.4.4 Объем рекламы в изданиях центральной прессы в 2000–2006 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

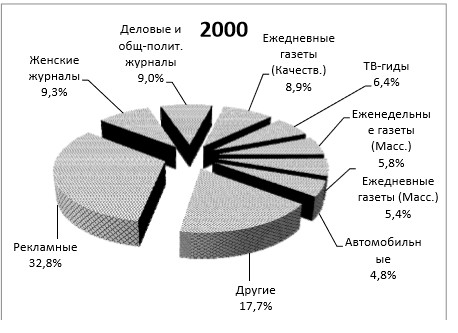

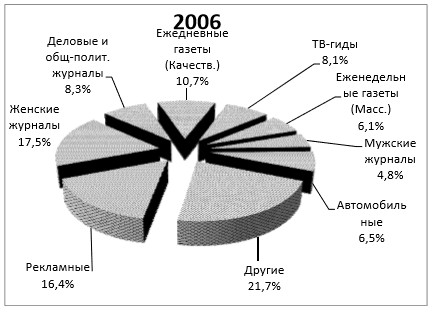

В результате структура рекламного рынка центральной прессы за несколько лет заметно видоизменилась (см. Диаграммы 2.4.5 и 2.4.6). За счет рекламных изданий даже относительно медленно растущие ниши увеличили свою долю на рынке. Кроме того, свои доли получили вновь появившиеся ниши, такие как «Кино и знаменитости» (образована с выходом в свет журнала Hello! в 2004 г.) или «Спортивные» (журналы «Формула-1» и «PROСпорт» в 2003 г.). Доли же самых успешных ниш увеличились очень значительно. Так, доходы женских журналов выросли в 5,6 раза, а их рыночная доля увеличилась с 9,3% до 17,5%. Мужские журналы показали еще более внушительный прирост – почти в восемь раз по доходам (доля увеличилась с 1,8% до 4,8%). Понятно, что у новых ниш или небольших ниш, в которых появлялись новые успешные издания, приросты были еще более внушительными. За те же 6 лет доля рекламной прессы сократилась ровно вдвое: с 32,8% до 16,4%.

Диаграмма 2.4.5 Доли основных издательских ниш по доходам от рекламы в 2000 г., %

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

Диаграмма 2.4.6 Доли основных издательских ниш по доходам от рекламы в 2006 г., %

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

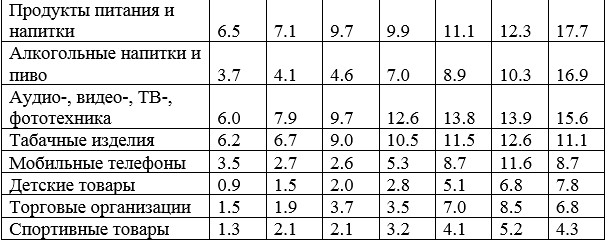

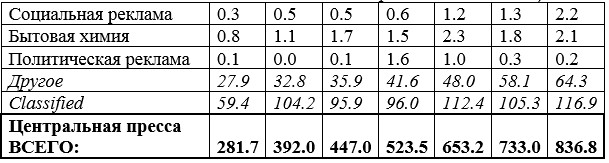

Не такой однозначной предстает картина динамики рекламного рынка в центральной прессе, если рассматривать ее через срез товарных категорий (см. Таблицу 2.4.3).

Таблица 2.4.3 Рекламные бюджеты товарных категорий в центральной прессе в 2000–2006 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

Пять основных для прессы товарных категорий на протяжении всех семи рассматриваемых лет показывали уверенный рост своих рекламных бюджетов (см. Диаграмму 2.4.7), сохраняя в общем свои привычные позиции в рэнкинге. Хотя, на протяжении 2002– 2004 гг. категория «Парфюмерия и косметика» в рассматриваемой выборке изданий выходила даже на первое место, оттесняя «Автомобили и аксессуары».

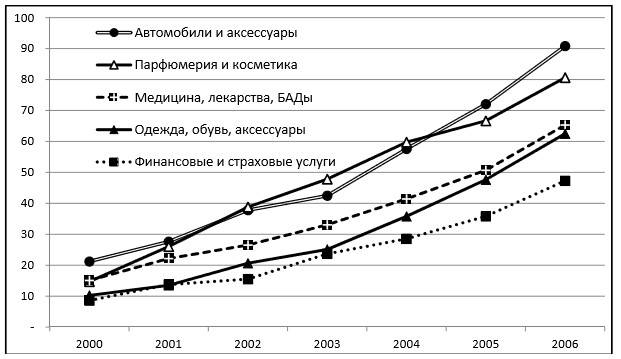

Диаграмма 2.4.7 Рекламные бюджеты ТОП-5 товарных категорий в центральной прессе в 2000–2006 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

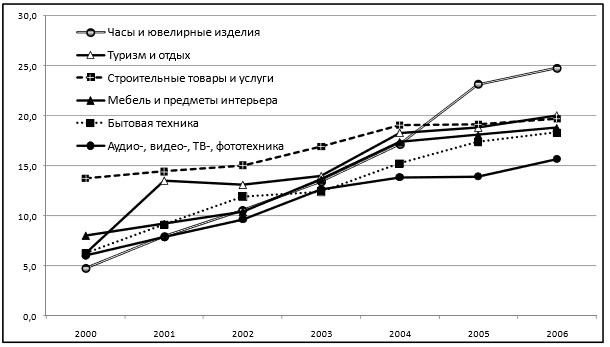

Интересно, что пятерка лидирующих товарных категорий на протяжении всего рассматриваемого периода не демонстрировала признаков насыщения рынка. Вплоть до 2006 г. приросты рекламных бюджетов оставались очень высокими. Так, в 2006 г. приросты по отношению к 2005 г. составили по товарным категориям: «Автомобили и аксессуары» – 26%, «Парфюмерия и косметика» – 21%, «Медицина, лекарства, БАДы» – 29%, «Одежда, обувь, аксессуары» – 31%, «Финансовые и страховые услуги» – 32%. Можно выделить также другую группу товаров и услуг, бюджеты рекламодателей по которым хотя и росли в указанный период, но темпы прироста постепенно становились ниже (см. Диаграмму 2.4.8). В 2006 г. по категории «Аудио-, видео-, ТВ-, фототехника» прирост составил 12%, по «Туризм и отдых» – 7%, «Часы и ювелирные изделия» – 7%, «Бытовая техника» – 5%, «Мебель и предметы интерьера» – 4%, «Строительные товары и услуги» – 3%.

Диаграмма 2.4.8 Товарные категории, темпы приростов рекламных бюджетов по которым в центральной прессе снизились к 2006 г., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

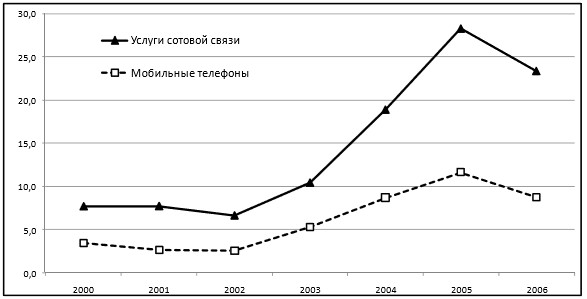

Остальные товарные категории ведут себя достаточно странным образом, и их группирование представляется затруднительным. Поэтому целесообразно рассмотреть отдельно некоторые из них в качестве примеров. Так, категории «Мобильные телефоны» и «Услуги сотовой связи» ведут себя абсолютно синхронно (см. Диаграмму 2.4.9).

Диаграмма 2.4.9 Рекламные бюджеты товарных категорий «Мобильные телефоны» и «Услуги сотовой связи» в 2000–2006 гг., млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

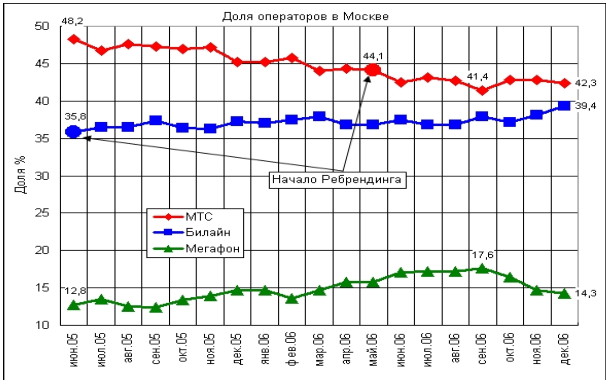

В 2000–2002 гг. немногочисленные рекламодатели этих категорий либо не увеличивали рекламные бюджеты, любо даже сокращали их. Ситуация резко изменилась в 2003 г., когда бюджеты категории «Услуги сотовой связи» выросли сразу на 57%, а категории «Мобильные телефоны» – на 106%. Последующие два года приросты по обеим товарным группам были почти такими же внушительными, а в 2006 г. последовал внезапный спад (на 17% и 25% соответственно). Такую странную динамику можно объяснить, если покопаться в истории рынка сотовой связи. В конце 90-х – начале 2000-х гг. крупнейшие сотовые операторы активно развивались, охватывая своими сетями все регионы России и быстро наращивая число абонентов. Например, число абонентов МТС, по данным самого оператора, выросло с 2 млн. в 2001 г. до 15 млн. в 2003 г. На этом этапе бурного роста сотовым операторам было важней обеспечить пользователям техническую возможность и качество связи. Конкуренция в рекламе между ними шла в основном на уровне «войны тарифов», накал которой постоянно нарастал. Когда стало понятно, что за оставшихся неохваченными сотовой связью потребителей надо бороться, рекламные бюджеты резко выросли. Еще больше они увеличились, когда пришло время переманивать новых клиентов у конкурентов. В апреле 2005 г. последовал ребрендинг «Билайна», а в мае 2006-го появились «яйца» МТС. Несмотря на оптимистические заявления официальных представителей компаний и обслуживающих их рекламных агентств, стало понятно, что дальнейшее наращивание маркетинговых бюджетов бесперспективно (см. Диаграмму 2.4.10). Начиная с 2006 г. тренды рекламных затрат в прессе как операторов сотовой связи, так и производителей и продавцов мобильных телефонов изменились на отрицательные.

Диаграмма 2.4.10 Доля рынка в Москве операторов мобильной связи в 2005– 2006 гг., по количеству абонентов, %

Источник: www.mediaplan.ru

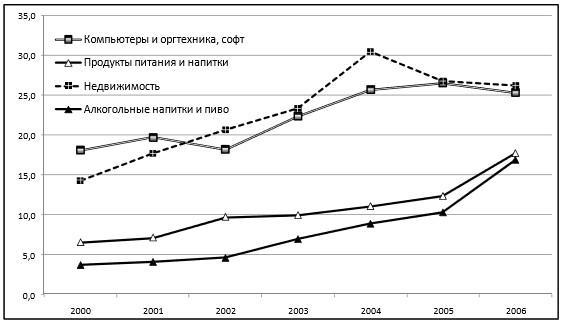

Интерес также представляет поведение категорий «Недвижимость» и «Компьютеры и оргтехника» (см. Диаграмму 2.4.11). Рекламные расходы операторов рынка недвижимости начали расти сразу после кризиса – с 2000 г., и составляли в среднем по 20% в год вплоть до 2004 г. Связано это было с оживлением на рынке, благодаря резкому удешевлению жилья в долларовом исчислении и ростом рублевых доходов населения. В 2005–2006 гг., вопреки прогнозам аналитиков рынка, которые предсказывали на этот период чуть ли не обвал цен на жилье, последовал взрывной рост цен, вызванный все увеличивающимся притоком на этот рынок инвестиционных денег, как от частных лиц, так и от коммерческих структур. Средняя стоимость квадратного метра жилья в Москве, по данным Центра стратегических исследований Росгосcтраха, поднялась с 1400 евро в конце 2004 г. до 3250 евро в конце 2006 г. В этих условиях ощущалась нехватка жилплощади, и логично, что необходимость в рекламе резко снизилась.

Диаграмма 2.4.11 Рекламные бюджеты товарных категорий в 2000–2006 гг., млн.USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

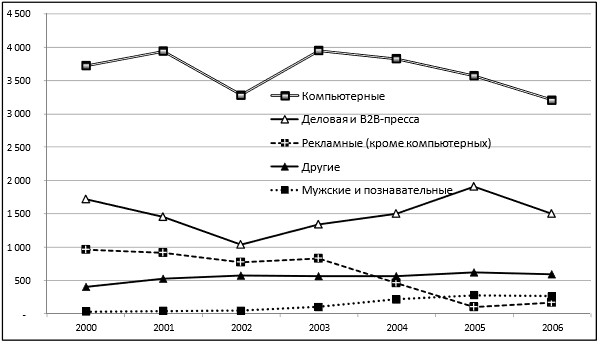

В заключение данной главы рассмотрим поведение товарной категории «Компьютеры и оргтехника». Хотя, вероятно, компьютеры, как постоянно совершенствующиеся вычислительные устройства с процессором, еще очень долго будут востребованы потребителями, этот факт не отменяет закона насыщения рынка. Кроме того, если рассматривать рекламу именно в печатных СМИ, то данная товарная категория в первую очередь подвержена конкурентному воздействию Интернета. Если человек, не имеющий компьютера и выхода в интернет, раньше мог получить подробную информацию о данном товаре только в прессе или непосредственно в местах продаж, то человеку, уже имеющему компьютер, удобней было выбирать новую модель в Сети. На Диаграмме 2.4.12 показаны движения рекламных бюджетов по категории «Компьютеры и оргтехника» по различным тематическим издательским нишам. Обращает на себя внимание некоторая сумбурность в размещении бюджетов и отсутствие видимой логики. Рынок компьютерной техники в России в 2000–2006 гг. непрерывно рос высокими темпами. Даже продажи ПК каждый год увеличивались на 18–26%, а рост продаж ноутбуков и КПК носил взрывной характер. Учитывая эту рыночную ситуацию, можно предположить, что сокращение рекламных бюджетов категории в прессе в 2002 г. вызвано переносом их в другие медиа, особенно в интернет.

Диаграмма 2.4.12 Рекламные бюджеты товарной категории «Компьютеры и оргтехника» в центральной прессе в 2000–2006 гг. Распределение по издательским тематическим нишам, млн. USD без НДС

Источник: АЦВИ, БД AdMeter (с учетом экспертных скидок)

В рекордном 2003 г. (прирост продаж ПК составил 26,3%) реклама компьютерной техники стала возвращаться в прессу, причем даже в рекламные (не компьютерные) издания, в которых общий объем рекламы в этот период снижался.