Косметический рынок: товарный и рекламный аспекты

В данной статье представлен анализ состояния косметического рынка в России (объем розничных продаж и рекламная активность) по итогам 2010 года

I Вступление

В данной статье представлен анализ состояния косметического рынка в России (объем розничных продаж и рекламная активность) по итогам 2010 года. Анализ проведен на основе ключевых сегментов косметического рынка, которые, на наш взгляд, вполне корректно отражают его состояние:

1) Гели для душа

2) Дезодоранты

3) Декоративная косметика

4) Мыло

5) Средства по уходу за волосами (включая шампуни)

6) Средства по уходу за кожей

7) Средства для/после бритья

II Общее состояние

По мнению многих экспертов, российский косметический рынок считается одним из самых динамично растущих и привлекательных. На протяжении многих лет мы наблюдаем положительную динамику, даже несмотря на экономические проблемы в стране. Данное явление объясняется рядом факторов:

Во-первых, основной целевой аудиторией косметической продукции являются женщины, которые экономят на своей красоте в последнюю очередь. Для них покупка косметики и парфюмерии является в своем роде «антидепрессантом», особенно в трудные времена.

Во-вторых, многие производители и дистрибьюторы быстро подстраиваются под новые экономические реалии. В период экономического спада они активно применяют антикризисные меры: пересматривают рекламные бюджеты, сокращают товарные запасы, оптимизируют затраты на производство, корректируют ассортимент.

В-третьих, производители молниеносно адаптируются под изменения потребительского настроения. Так, в связи с сокращением доходов населения, для большинства компаний косметического рынка активный выход в экономичный сегмент оказался одним из наиболее популярных способов увеличения продаж.

В-четвертых, основные игроки рынка постоянно осваивают новые технологии в производстве и выводят на рынок огромное количество новых продуктов.

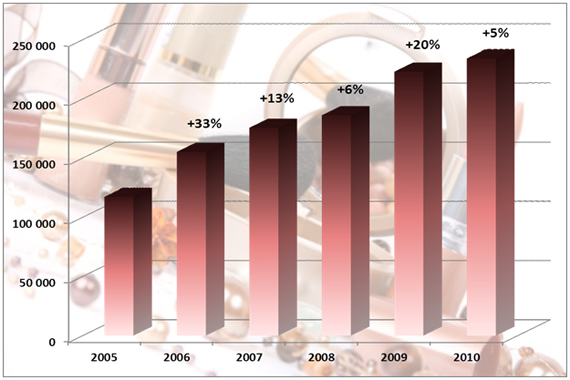

Диаграмма 1. Динамика объема розничных продаж косметической продукции в 2005-2010 гг., млн. руб.

По оценке АЦВИ, объем розничных продаж косметической продукции в 2010 году составил около 234 млрд. руб. и, по сравнению с 2009 годом, увеличился на 5%. Относительно небольшой прирост обусловлен высокой базой 2009 года, а также ростом рынка за счет увеличения лишь натуральных показателей, в то время как стоимостные остались примерно на уровне 2009 года.

Ситуация, которая сложилась в 2010 году относительно структуры рынка, потребительского настроения и поведения ключевых игроков, является гибридной моделью докризисного 2008 года и кризисного 2009 года. Экономический кризис сгенерировал не только краткосрочные (проявившиеся в 2010 г), но и долгосрочные тенденции. Изменилось поведение как потребителей, так и производителей. Это дало толчок для развития отрасли и положительным образом сказалось на индустрии в целом. К ключевым моментам 2010 года можно отнести следующие:

1) Производители и дистрибьюторы возобновили строительство и открытие новых заводов, осваивание новых регионов, открытие новых торговых точек и дилерских центров.

2) Консолидация рынка. Возросло число сделок M&A в связи с улучшением ситуации на кредитном рынке.

3) Изменение потребительского настроения. Несмотря на то, что специфика потребления косметической продукции в России сильно отличается от мирового рынка и женщины, вопреки всему, позволяют себе маленькие радости, превалирование рационального подхода к покупке, которое наметилось в кризисный 2009 год, осталось и в 2010 году. Потребитель стал прагматично и практично подходить к покупке, большое внимание уделяется соотношению «цена-качество», однако, такие показатели, как важность бренда, все же вернулись на уровень 2008 года.

4) Превалирование продукции масс-маркет. В последние годы развитие российского рынка косметической продукции происходило за счет увеличения емкости премиального сегмента, что было обусловлено ростом доходов населения. В 2009 году, по мнению большинства экспертов, рынок дорогих косметических товаров более всего был подвержен влиянию кризиса, т.к. по мере снижения покупательской способности населения потребители дорогой продукции перешли на более дешевые продукты. В 2010 году некоторые сложности в премиум сегменте сохранились, и на рынке по-прежнему доминирует продукция среднего ценового сегмента.

5) Возобновились капиталовложения в инновации. Производители понимают, что потребители становятся более избирательными, и им необходимо искать новые решения с целью удержания уже имеющихся потребителей и привлечения новых.

6) Тенденция предпочтения продукции российских производителей, которая наметилась в 2009 году, сохранила свой тренд и в 2010 году. Особенно это заметно в сегменте средств по уходу за кожей и средств по уходу за волосами.

Говоря о распределении бюджетов по сегментам косметического рынка, можно отметить, что по сравнению с 2009 годом кардинальных изменений не произошло. По-прежнему самая большая доля в объеме продаж приходится на средства по уходу за волосами.

Диаграмма 2. Структура косметического рынка в денежном выражении, в 2005-2010 гг., %.

На представленном графике отчетливо видно, что за шесть лет, с 2005 по 2010 гг., существенно увеличилась доля сегмента средств по уходу за волосами (вкл. шампуни) в общем объеме розничных продаж косметической продукции. Одновременно с этим уменьшился вес таких сегментов, как декоративная косметика и средства по уходу за кожей.

Не секрет, что на протяжении последних нескольких лет производители косметических товаров уделяли большое внимание расширению продуктовой линейки средств по уходу за волосами. В настоящий момент на рынке представлены разнообразные шампуни, бальзамы, кондиционеры, ополаскиватели, лосьоны, муссы, тоники, маски, краски, гели и т.п. Кроме того, каждый из типов средств делится еще на несколько подтипов, которые могут предназначаться для разной целевой аудитории. Например, шампуни для детей, для мужчин, против перхоти, 2 в 1, 3 в 1. Подобная ассортиментная политика преследует одну единственную коммерческую цель – продать продукт как можно большему числу потребителей. Массовое потребление средств по уходу за волосами происходит также и по причине относительно низкой конечной стоимости товара, если сравнивать с такими сегментами, как декоративная косметика и средства по уходу за кожей, особенно учитывая инфляционное давление.

III Основные игроки

Косметический рынок характеризуется присутствием большого количества как иностранных, так и российских компаний. Множество игроков представляют потребителю широкий ассортимент своей продукции во всех ценовых сегментах.

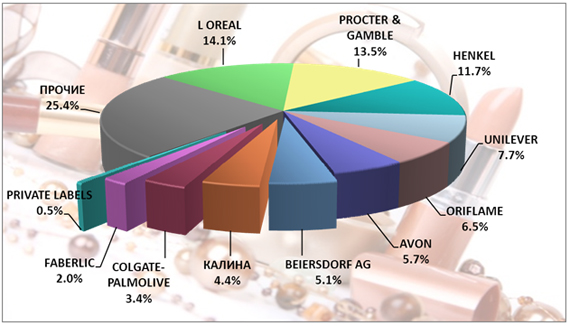

Тем не менее, десятка лидеров обеспечивает треть объема розничных продаж всего косметического рынка. Структура российского рынка по крупнейшим игрокам отражает характер потребления и предпочтений потребителей и остается практически неизменной на протяжении последних нескольких лет. Лидирующие позиции на рынке занимают транснациональные компании, продукция которых широко представлена во всех сегментах: L’Oreal, Procter & Gamble, Henkel, Unilever, Oriflame, Avon, Beiersdorf. Среди российских производителей можно выделить компании Faberlic и концерн «Калина».

Диаграмма 3. Доли основных игроков косметического рынка в денежном выражении в 2010 г., %.

К сожалению, на сегодняшний день российские производители не могут составить достойную конкуренцию транснациональным компаниям в силу отсутствия возможностей или желания развиваться на косметическом рынке. Основной российский производитель, концерн «Калина», который смог войти в десятку сильнейших игроков на рынке в 2011 году, подписал договор о продаже 82% акций компании Unilever. Тем самым компания Unilever укрепит свою позицию на косметическом рынке, пополнив портфель новыми брендами.

IV Рекламная активность

Рекламодатели осознали, что важно не только увеличивать продажи, но и, в случае неблагоприятных условий, которые возникают под воздействием как внешних, так и внутренних факторов, планировать мероприятия по сохранению позиций. В этом не последнюю роль играют маркетинговые коммуникации. Одним из весомых инструментов маркетинговых коммуникаций, с помощью которого происходит основная борьба за потребителя и которым пользуются в том или ином виде игроки косметического рынка, является прямая реклама. Рекламная поддержка, будь то вывод нового товара, продвижение уже имеющегося продукта, имиджевая реклама, в зависимости от поставленных целей, играет большую роль в любой отрасли, особенно в косметическом секторе, где присутствует огромное количество игроков с широким ассортиментом однотипных товаров, которые порой сложно идентифицировать.

На протяжении последних лет объемы рекламных затрат увеличивались пропорционально объемам розничных продаж. Исключение составил кризисный 2009 год, когда рекламодатели в качестве одной из антикризисных мер вынуждены были сократить рекламные объемы примерно на 13%.

Улучшение экономической ситуации в стране оказало значительное влияние на рекламную активность основных производителей косметической продукции. В 2010 году рекламные затраты производителей косметических средств составили около 16 млрд. руб. и увеличились на 14% по сравнению с 2009 годом.

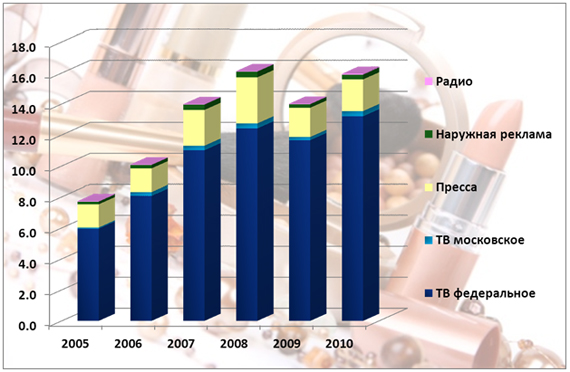

Диаграмма 4. Динамика распределения рекламных бюджетов косметического рынка по основным медиа сегментам, 2005-2010 гг.,%

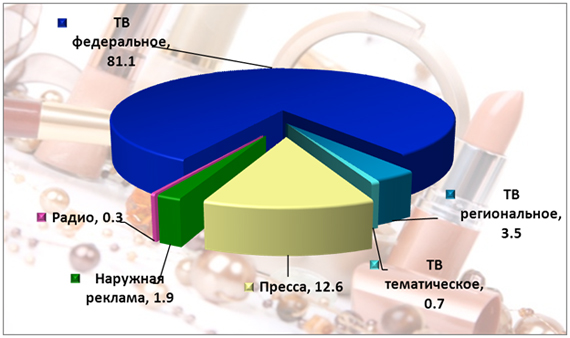

Говоря о распределении по медиа, заметим, что приоритетным каналом продвижения косметической продукции является телевидение, на которое приходится около 85% всех рекламных затрат по итогам 2010 года. В основном это рекламные кампании федерального уровня. Региональное и неэфирное телевидение пока не пользуются большим спросом у производителей косметической продукции. Затраты на рекламу в прессе составляют около 13%, реклама на радио и наружных носителях размещается в небольших объемах.

Диаграмма 5. Распределение рекламных бюджетов косметического рынка по основным медиа сегментам в 2010 г.,%

Хотелось бы отметить, что косметические компании по-другому взглянули на интернет как инструмент продвижения товара. За последние годы интернет превратился в современную медиаплощадку, способ ведения бизнеса, поле конкурентной борьбы. И, несмотря на то, что компаниям не так-то просто найти правильный подход и разработать верную стратегию продвижения марки в виртуальном пространстве, интернет как медиа стал активно использоваться для продвижения косметической продукции. Также в 2010 году наблюдался рост использования социальных медиа в качестве инструмента маркетинговых коммуникаций для вывода новых брендов, продвижения продукции и интерактивности. Преимущества социальных медиа заключаются в том, что они объединяют огромную активную аудиторию на специализированных площадках. Аудитория расположена к общению и обратной связи. Компании-производители стали открывать представительства в социальных сетях, чтобы быть ближе к своей потенциальной целевой аудитории.

Помимо этого производители косметической продукции стали использовать Digital Indoor как современное средство продвижения товара в местах продаж. По оценке АЦВИ, в настоящий момент данная товарная категория занимает третью позицию среди всех товарных групп для этого медиа.

Структура распределения рекламных затрат по сегментам косметического рынка на протяжении последних шести лет остается неизменной. Основные бюджеты приходятся на средства по уходу за волосами, средств по уходу за кожей и декоративную косметику.

Диаграмма 6. Динамика распределения рекламных бюджетов косметического рынка по сегментам, 2005-2010 гг.,%

V Заключение

Таким образом, можно сказать, что кризис не затронул косметический рынок, а наоборот, только спровоцировал его дальнейшее развитие. Некоторые эксперты давно предрекают его стагнацию, но мы видим, что у рынка есть потенциал роста. Это связано как с увеличением объема продаж за счет освоения незаполненных ниш и развитием региональной составляющей, так и с ростом ценовых показателей. Помимо этого, высокая конкуренция, присутствие на рынке крупных транснациональных компаний и широкого ассортимента повлекут за собой увеличение рекламных бюджетов. Что касается медийных предпочтений, то, скорее всего, производители косметических товаров будут придерживаться прежней схемы, по которой 80% и более рекламных бюджетов будет приходиться на федеральную телерекламу.

В статье использованы данные АЦВИ, а также открытых источников в интернете.