Рынок социологических и маркетинговых исследований рассчитывает на двузначные темпы роста

В текущем году обороты российского рынка могут увеличиться на 19%

Более чем половине компаний, которые занимаются социологическими и маркетинговыми исследованиями в России, удалось вернуться к докризисному уровню. Об этом заявили 53% участников онлайн-опроса, проведенного оргкомитетом Российской исследовательской недели (РИН).

По оценкам авторов исследования, в 2020 г. общий оборот рынка составил 22,4 млрд руб. ($312 млн), что всего на 1% ниже показателя предыдущего года. Однако уже в этом году оборот может вырасти на 19%, прогнозируют участники рынка. При этом 45% компаний отметили, что им сложнее оставаться прибыльными, и только 17% — что проще.

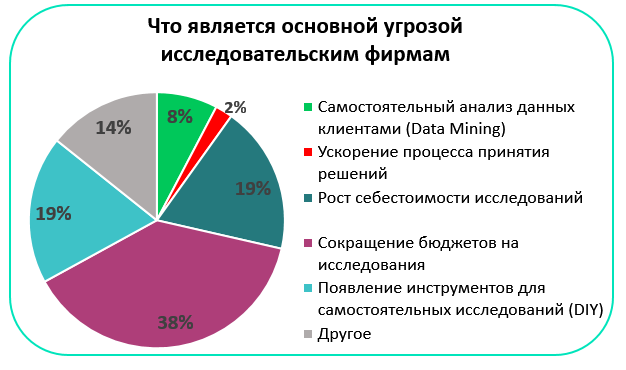

Большинство (59%) участников рынка не планируют сокращения либо увеличения штата, почти половина (48%) считает, что доля работающих удаленно останется примерно на том же уровне. Основными угрозами игроки называют сокращение бюджетов на исследования (38%), увеличение их себестоимости (19%) и появление инструментов для самостоятельных исследований (19%). Самостоятельный анализ данных на стороне клиента беспокоит 8% опрошенных.

Зачастую одни и те же тенденции рассматриваются одними и как возможности, и как угрозы. Например, одни игроки радуются встряске рынка из-за пандемии, возможности внедрять дистанционные и онлайн-методы, повышенному спросу на проекты в digital. Другие, напротив, опасаются перехода в онлайн и удара, который COVID-19 нанес по личным опросам.

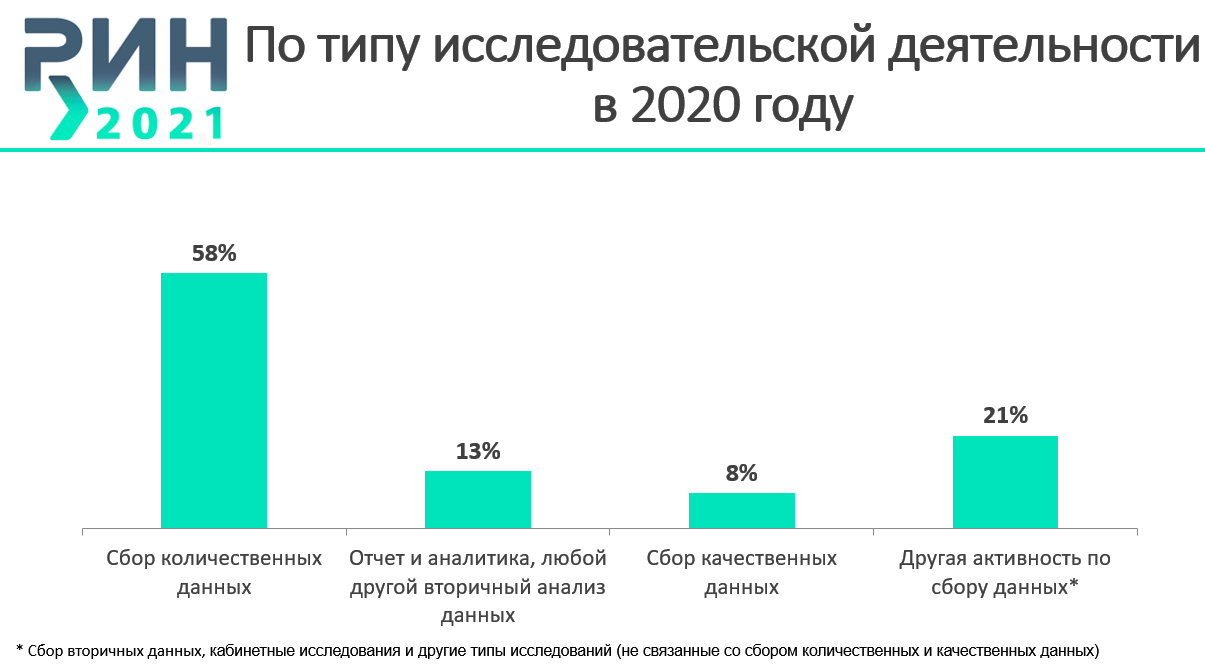

Основным типом исследований на российском рынке остается сбор количественных данных, хотя за последние годы их доля и снизилась — с 73% в 2018-м до 58% в 2020-м. Продолжает снижаться и доля качественных исследования — с 13 до 8%. Зато на долю сбора вторичных данных, кабинетных и других типов исследований (не связанных со сбором количественных и качественных данных) приходится уже 21%, на долю вторичного анализа данных — 13%. Тремя годами ранее на обе статьи приходилось всего 14% выполненных работ.

Доля традиционных исследований в России составляет 60%, исследований с использованием технологий (веб-аналитика, автоматические digital-исследования, аналитика социальных медиа, онлайн-сообщества) — 5%. По соотношению традиционных и технологичных исследований Россия ближе к Африке, чем к другим макрорегионам. Так, в Северной Америке исследования с использованием технологий занимают 45% рынка, а в Европе — 38%.

Если говорить о тематике исследований, то доля FMCG продолжает снижаться: 51% в 2018 г., 46% в 2019-м, 42% в 2020-м. На этом фоне доля социологических и политических исследований подскочила с 13% до 21%.

Внутри FMCG возрос спрос на исследования сегмента «Продукты питания, напитки и кондитерские изделия» (55% в 2018 г., 74% в 2020 г.). Категория «Табачные изделия и сигареты», наоборот, ужалась с 18% до 3%. Доля «Безрецептурных лекарственных средств (OTC), косметики и средств гигиены» снизилась с 22% до 19%.

Отчет «Состояние рынка социологических и маркетинговых исследований в России» подготовлен по методике международной исследовательской ассоциации ESOMAR при поддержке российских профессиональных ассоциаций ОИРОМ и «Группа 7/89».

В исследовании по 2020 г. приняли участие крупные исследовательские

компании, ранее в опросе не участвовавшие (анкету заполнили 70% членов ОИРОМ,

ранее показатель не превышал 50%).