Маркетинговые исследования в России: объем рынка, драйверы и угрозы индустрии

Затраты компании на маркетинговые исследования в России выросли в 2018 году на 6% и достигли 21,3 млрд руб. По оценкам экспертов, рынок возвращается к докризисному уровню. При этом у индустрии появились и новые угрозы — дорогостоящие исследования заказывают все меньше, а часть аналитики заказчики переносят инхаус

Рынок восстанавливается. Оборот рынка маркетинговых исследований в России 2018 г. вырос на 6% и достиг 21,3 млрд руб. Такие данные приводятся в исследовании, представленном оргкомитетом РИН (Российской исследовательской недели). Оно проводилось в рамках опроса ESOMAR GMR.

Положительная динамика говорит о том, что рынок постепенно возвращается к докризисному уровню, говорит Александр Шашкин, гендиректор OMI (Online Market Intelligence) и представитель ESOMAR в России. «При этом рост показали новые методы: онлайн-опросы впервые обогнали телефонные, растут аналитика больших данных и исследования в области эффективности диджитального маркетинга — анализ трафика, рекламы, соцсетей». В долларовом выражении затраты компаний на исследования в 2018 г. сократились до $340 млн против $345 млн. Эксперт объясняет это изменением курса валют.

Российских клиентов больше. Больше половины маркетинговых исследований заказывают российские компании. В 2016 г. на клиентов из России приходилось 36%, в 2017 и 2018 гг. — 53%. При этом доля иностранных компаний среди заказчиков исследований за три года упала с 21% до 12%.

«Есть два типа зарубежных клиентов — те, кто уже работает в России, и те кто только присматривается к российскому рынку. "Локализованные" клиенты продолжают работать довольно стабильно, а вот заказов из-за рубежа действительно становится несколько меньше. Мы связываем это с напряженной международной повесткой и санкциями. Зарубежные компании пытаются избегать дополнительных рисков и нередко выбирают другие страны для развития», — объясняет Александр Шашкин.

Все внимание на FMCG. Больше половины (51%) исследований в прошлом году было посвящено товарам повседневного спроса. Еще 13% пришлось на социологию и политику. Остальные сегменты заняли около 5–6% от всех исследований.

Чаще всего в 2018 г. компании заказывали изучение сегмента «продукты питания, напитки и кондитерские изделия». Однако доля этой категории сократилась с 2016 г. на 10%. При этом все три года рос спрос на исследования сегментов: «Табачные изделия и сигареты» и «Безрецептурные лекарственные средства (OTC), косметика и средства гигиены».

Растут новые методы исследования. Из всех методов самыми популярными остаются количественные исследования — на них в 2018 г. пришлось 73% от общего объема. При этом наибольшую динамику показал сегмент, включающий анализ вторичных данных, кабинетные и диджитал-исследования — его доля за три года выросла с 5% до 14%. По мнению экспертов, вероятнее всего, растут именно новые типы диджитал-исследований, однако кабинетные исследования также могут наращивать долю из-за их дешевизны по сравнению с первичным сбором данных.

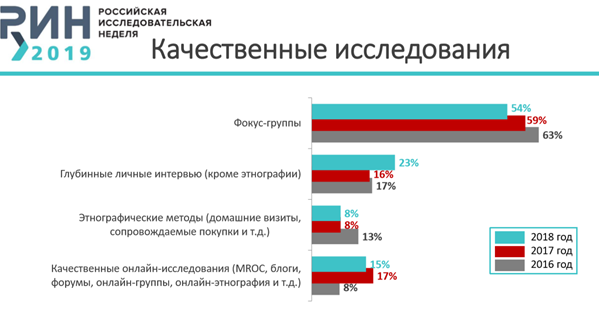

Среди количественных методов наибольшую динамику показали онлайн-исследования, доля которых выросла с 18% в 2016 г. до 26% в 2018 г. В категории качественных исследований выросли глубинные личные интервью, нарастившие долю с 17% в 2016 г. до 23% в 2018 г.

Перспективы рынка

В дальнейшем, по мнению Александра Шашкина, может продолжиться рост исследований, связанных с планированием и оценкой эффективности диджитал-маркетинга и пониманием того, как люди ведут себя и покупают в сети. В качестве отдельного растущего тренда эксперт выделил исследование социальных сетей. «Тут интересно посмотреть не только на образ жизни, но и на отношение к определенным товарам и брендам, на динамику распространения информации». Вместе с этим эксперт отметил, что на клиентской стороне набирает популярность аналитика собственных больших и малых данных, «отсюда и некоторое снижение доли традиционных исследовательских методов».

- Развитие сетей региональных компаний, что позволяет проводить масштабные исследования в рамках страны.

- Увеличение количества потенциальных клиентов и вовлечение в маркетинговые исследования малого бизнеса

- Ускорение и удешевление исследований за счет привлечения новых технологий.

Среди угроз рынку эксперты называют следующие факторы:

- Компании стали реже проводить сложные и дорогие стратегические исследования и перешли на простые тактические.

- Исследовательские компании не имеют собственных возможностей анализировать готовые данные из-за слабой технологической оснащенности. Как следствие, сегмент переходит в ведение IT-компаний.

- Развитие рынка тормозит также политическая нестабильность, порождающая изоляцию в мировом сообществе и проблемы с международной интеграцией.

- Заказчики начинают проводить больше исследований самостоятельно.

Исследование проводилось путем онлайн-опроса. Выборка: компании, занимающиеся маркетинговыми и социально-политическими исследованиями на российском рынке, а также компании, занимающиеся разработкой ПО для рынка исследований. Список компаний для опроса взят с портала Sociologos, плюс из перечня членов ОИРОМ, Группы 7/89 и активных участников ResearchEXPO 2016, 2017, 2018 и 2019. Всего компаний в списке: 583. Приняли участие в опросе 110 компаний (19% участников рынка, которые дают 65% всего оборота).