Исследование: рынок игр в России станет сопоставим в денежном выражении с рынком телевизионной рекламы

Компания J'son & Partners Consulting исследовала мировой и российский рынки онлайн-игр, основные тенденции и прогнозы развития до 2016 года. В исследовании детально рассмотрены основные сегменты рынка, проанализированы проекты и игроки, сделана оценка рынка в аудиторных и денежных показателях по каждому сегменту

Основные показатели российского рынка игр

На сегодняшний день рынок игр во всем мире является самым большим сегментом мирового рынка цифрового контента, ежегодно генерируя многомиллиардные доходы и привлекая огромную аудиторию.

Аналогично в России, рынок игр оставит за собой звание самого значимого и перспективно развивающегося направления российского рынка цифрового контента в 2014–2015 гг.

Прогнозируемого некоторыми экспертами снижения значимости сегмента «Игры» в общей палитре цифровых контентных продуктов пока не происходит, главным образом потому, что остальные виды цифрового контента – музыка, электронные книги, видео – занимают существенно меньшие объемы в денежном выражении.

По прогнозам J'son & Partners Consulting, в 2016 году рынок игр в России станет сопоставим в денежном выражении с рынком телевизионной рекламы в стране.

Для сравнения, компания Blizzard Entertainment, Inc (один из мировых лидеров в производстве компьютерных игр) заработала в 2014 году 1,72 млрд долл.

В целом, мировой рынок по итогам прошлого года составил около 82 млрд долларов (по оценке аналитической компании Newzoo). К 2016 году, по прогнозам J`son & Partners Consulting, оборот игр в России вырастет на 16% и достигнет отметки 1,89 млрд долл., несмотря на колебания курсов валют.

Компании-разработчики используют разные каналы коммуникации для продвижения своих игр, активно используя для продвижения игровых проектов интернет, ТВ, наружную рекламу, прессу и радио. Ежегодные расходы игроков на рекламу могут составлять миллионы и сотни миллионов рублей.

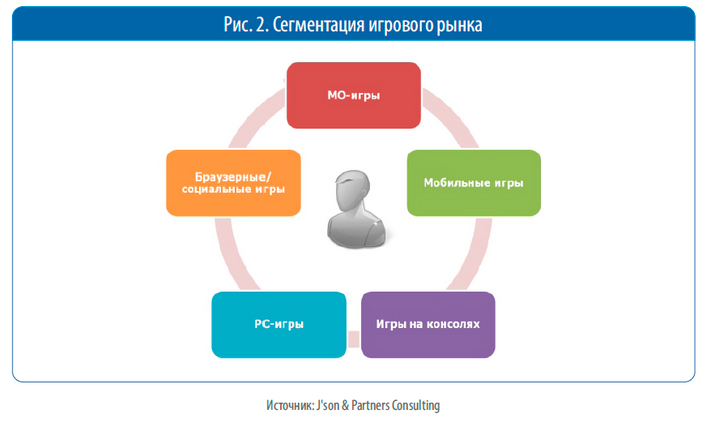

Структура российского рынка игр

Эксперты J'son & Partners Consulting сегментировали рынок по пяти

направлениям развития всей игровой индустрии, в каждом из которых были

рассмотрены основные издатели и разработчики:

MO-игры(многопользовательские онлайн-игры):Mail.Ru

Games, Wargaming.net, Innova Systems, Supercell, Gaijin,

Syncopate, Nival и др.

Мобильные игры:Rovio Entertainment Ltd., Game Insight, HeroCraft.

ИгрыдляPC:Rockstar Games, Bethesda Softworks, Ubisoft Entertainment,Valve

Corporation, Blizzard Entertainment, Electronic Arts и др.

Игрынаконсолях:Electronic Arts (EA), Nintendo, Activision, Sony, Ubisoft

Entertainment и др.

Браузерные/социальныеигры:Mail.Ru Games, GameInsight, Plarium, RJ Games и

др.

Многопользовательские онлайн-игры

В 2014 году самым значительным сегментом игрового рынка в России остаются многопользовательские онлайн продукты, которые составляют около 40% всего рынка (в денежном выражении).

В данной категории рассматриваются «клиентские» игры (client-based), для запуска которых требуется установить на персональном компьютере пользователя программу-клиент.

Технологически клиентские игры обычно представляют собой

качественный продукт, сделанный с использованием последних новинок 3D графики,

стереозвука, компьютерной анимации. Постоянное улучшение

«внешнего вида» и внутреннего наполненияMO-игр увеличивает и размер игрового

клиента, доводя его до десятков гигабайт. Несмотря на это, развитие

широкополосного доступа в Интернет и постоянное увеличение производительности

персональных компьютеров обуславливает факт того, что цифровая дистрибуция

контента в данном сегменте почти полностью вытеснила продажи физических

носителей.

Важной отличительной особенностью многопользовательских онлайн-игр является активная работа издателей с сообществом игроков (community). Фактически вокруг каждого MO-проекта формируется своего рода «социальная сеть», состоящая из игроков, команд, кланов и т.д. Важность работы с сообществом обусловила появление понятия «коммьюнити-менеджмент» в России и подобной специализации для работников компаний. Это направление активно развивается и уже стало неотъемлемой частью подавляющего большинства компаний, работающих на рынке.

Мобильные игры

Самым быстрорастущим сегментом являются мобильные игры, совокупный среднегодовой темп роста которых составляет 23%. Этому способствует распространение смартфонов и планшетов, улучшение их функционала, а также расширение покрытия 3G и 4G (LTE).

Важным драйвером этого сегмента по-прежнему остается преимущество «носимости» мобильного девайса: смартфон находится рядом с пользователем в самых разных ситуациях, когда доступа к другим игровым платформам нет, и когда человек испытывает потребность в развлечениях и «тайм-киллерах», например, в транспорте, в очередях и т.д.

В настоящее время аудитория мобильных игр все сильнее трансформируется из «казуальной» в более сбалансированную, аналогичную рынку для персональных компьютеров, в которой сочетаются «хардкорные», «мидкорные» и «казуальные» игроки.

Игры для PC

Начиная с зарождения рынка игр, пользователи PC-игр составляли ядро всей «геймерской» аудитории и образуют ее по настоящее время. ПользователиPC – очень лояльные игроки, многие из них составляют ядро геймерской аудитории, а их игровой стаж может исчисляться годами и десятилетиями. Подобная лояльность и устоявшиеся игровые паттерны существенно поддерживают развитие данного сегмента. Но в тоже время, на фоне других сегментов игр, динамика рынка PC-игр снизится и составит 3-5% в год.

Игры на консолях

Консоли как платформы для потребления игрового контента являются уникальным продуктом на рынке, аналогов которому нет. В отличие от других платформенных решений, приставки были изначально созданы для игровой индустрии, в связи с чем, имеют ряд преимуществ по сравнению с любым другим устройством, на котором можно играть. Более глубокое прогружение игрока в процесс, широкое разнообразие интерактивных функций приставок и аксессуаров к ним (усовершенствованные контроллеры, дополнительная гарнитура), отсутствие пиратства, качество выпускаемого контента и многое другое – все эти особенности позволяют сегменту выделяться на фоне остального рынка игр.

Несмотря на относительно небольшой размер аудитории – 4,2 млн человек в 2014 году, показатель ARPU данного сегмента – более 4 долл. на человека – самый высокий по рынку в целом. Это обосновано тем, что продукция на

Браузерные/социальные игры

В последние годы с ростом технологий появилось существенно больше возможностей для создания качественного продукта в этом сегменте, что повлияло на его быстрый рост и привлечение все большего внимания, как со стороны игроков, так и со стороны разработчиков.

Немаловажную роль в развитии сегмента на сегодняшний день играет мультиплатформенность и все чаще выпуск standalone браузерной игры сопровождается выпуском версии для социальных сетей и мобильных платформ. Сегмент игр для социальных сетей также активно наполняется более серьезными, насыщенными контентом проектами. Если раньше под термином «игра для соцсети» подразумевалась простая «казуальная» игра, то в последнее время уже заслужили отдельные разделы ролевые игры, стратегии и action, а совсем недавно и 3D- шутеры (FPS).

За счет развития технологий и движков новым играм становится проще завоевать внимание игрока красивой графикой и интересным игровым процессом. Именно начальный «wow-эффект» дает возможность проекту быстро завоевать аудиторию.

Мировые тренды:

Рост сегмента мобильных игр за счет развивающихся стран

При сохранении интереса к мобильным играм в Европе и Северной Америке,

ожидается рост сегмента в странах Латинской Америки и Азиатско-Тихоокеанского

региона.

Продолжение роста цифровой

дистрибуции

Продажи игр на физических носителях по всему миру снижаются, уступая место

платформам цифровой дистрибуции.

Стремительный рост многопользовательских

онлайн-проектов

Мировые доходы от продажи консольных игр

предположительно будут расти медленно, а вот от многопользовательских онлайн

проектов, напротив, продемонстрируют стремительный рост в период 2015-2016

гг.

Азия – новый лидер в игровом мире

Аналитики компании Newzoo прогнозируют, что в 2015 году Китай превзойдет США по

доходам от игровой индустрии и станет новым лидером игрового рынка.

В целом, Азиатско-Тихоокеанский регион имеет огромный потенциал роста и является крайне привлекательным для инвесторов.

Основные тренды российского рынка игр:

Рост сегмента мобильных игр

Сегмент

мобильных игр стремительно развивается. Цикл разработки игр в данной нише рынка

короче, новые интересные продукты появляются постоянно, к тому же российские

разработчики традиционно сильны в этой области. Рост технических возможностей и

распространение высокоскоростного мобильного доступа с сети Интернет также

влияют на развитие сегмента, особенно в его многопользовательской части.

Mногопользовательские онлайн-игры как основа

российского рынка игр

Многопользовательские игры приносят больше всего дохода и продолжают активно

вовлекать игроков. Несмотря на снижение темпов роста в 2014 году, что

объясняется, прежде всего, колебанием валютных курсов, данное направление игр

остается стабильным и перспективным для рынка. Продукты таких игровых компаний

как Wargaming, Mail.Ru Group и Innova будут определять ландшафт MO-сектора

российского рынка игр в ближайшие два года.

Стагнация рынка PC и консолей

Рынок консольных игр немного вырос в первой половине 2014 года благодаря выходу

новых приставок и новых игровых тайтлов под них, но общая неблагоприятная

экономическая ситуация, рост курса доллара и цен на консоли нового поколения не

позволили этому росту сохраниться.

Традиционно продукция консольного сегмента является самой дорогой на рынке: и

сами приставки, и контент, покупаемый на них, требуют серьезных финансовых

вложений со стороны покупателя.

В сегменте PC сохраняется некоторый статус-кво благодаря тому, что негативные

последствия текущей рыночной ситуации нивелируются развитием цифровой

дистрибуции, в частности – успехом Steam среди российских игроков. Однако

удорожание компьютерных комплектующих при повышающихся требованиях к «железу» в

играх дает свой негативный эффект в рамках данного сегмента.

Стабильный рост сегмента браузерных и социальных игр

Несмотря на прекращение роста аудитории социальных сетей,

игры для пользователей этих платформ продолжат приносить прибыль разработчикам.

Также росту браузерных/социальных игр будет способствовать развитие

кроссплатформенных технологий.

Сегмент браузерных и социальных игр еще далек от порога насыщения. Развитие

технологий в этом сегменте позволит ему продолжать рост.

Среди основных тенденций, наметившихся в 2015-2016 гг., можно отметить рост аудитории игрового рынка как за счет общего роста интернет аудитории, так и за счет ранее не игравшей аудитории. При этом самый большой прирост аудитории ожидается в сегменте многопользовательских онлайн-игр.

Привлечению новых игроков способствует развитие игр на мобильных платформах, запуск принципиально новых игровых проектов и совершенствование моделей монетизации. Ярким примером может служить игра World of Tanks, собравшая до этого не игравшую в онлайн-игры, но платежеспособную аудиторию, что в свою очередь привело к структурным изменениям рынка. Успех мобильной версии игры World of Tanks Blitz также показал существование большой аудитории серьезных мобильных проектов.

Большое количество пользователей в настоящее время предпочитают использовать сразу несколько устройств (консоли, мобильные устройства, персональные компьютеры). Выбор игроком платформы происходит в зависимости от вида игрового контента и ситуации.

В целом рынок игр в России продолжает быть одним из наиболее инвестиционно привлекательных.