К 2017 году зрительская аудитория ОТТ-видеосервисов в России составит 100 миллионов уникальных пользователей

Компания J’son & Partners Consulting представляет краткие результаты исследования контента российского рынка ОТТ-видеосервисов по итогам первого полугодия 2014 года и прогнозы его развития до 2017 года

Контентное наполнение

Реализация контентной политики обусловлена особенностями исторического развития и бизнес моделью монетизации сервиса, выбранной оператором. Музыкальные клипы, короткие новостные ролики и прочее являются основной составляющей библиотек онлайн-кинотеатров, для которых ключевой формой монетизации является рекламная бизнес-модель. На полнометражные фильмы и сериалы приходится значительно меньшая доля.

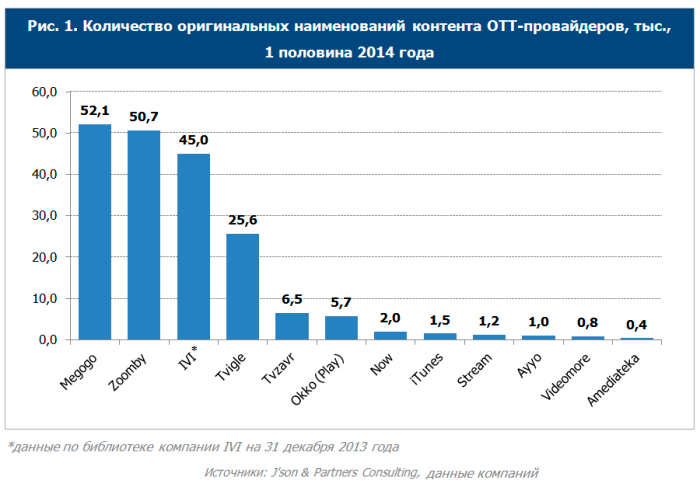

По количеству наименований контента с существенным отрывом лидируют

онлайн-кинотеатры Megogo, Zoomby и IVI. По состоянию на 1 половину 2014 года по

этому показателю четвертую строчку занимает сервис Tvigle.

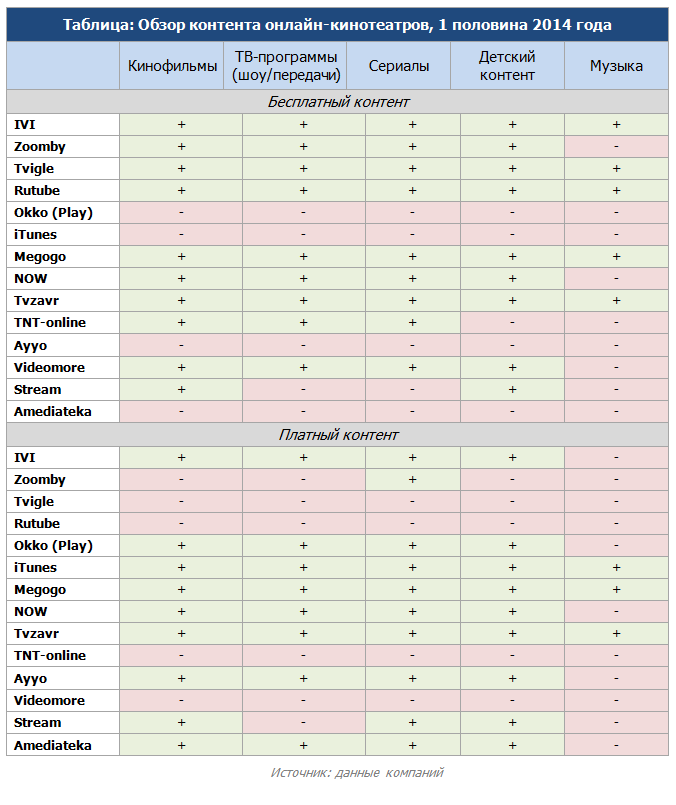

У подавляющего числа ОТТ-провайдеров контент представлен во всех категориях,

включая сериалы, кинофильмы, ТВ-программы и пр.

Наиболее диверсифицированная и широкая библиотека контента у ОТТ-провайдеров IVI, Tvigle, Megogo и Tvzavr. Сервисы RuTube и Tvigle предоставляют контент исключительно на бесплатной основе.

Российский рынок ОТТ-видеосервисов

Для российского рынка размер пользовательской базы ОТТ-видеосервисов исчисляется как число уникальных зрителей, смотрящих видео в сети Интернет и по итогам первого полугодия 2014 года она составила 63,7 миллионов уникальных зрителей, а проникновение составило 45%.

По прогнозам экспертов J’son & Partners Consulting, к 2017 году зрительская аудитория ОТТ-видеосервисов в России составит 100 миллионов уникальных пользователей, достигнув проникновения 70%.

В 2013 году российский рынок ОТТ-видеосервисов перешел от этапа зарождения к этапу бурного роста и, по оценке экспертов J’son & Partners Consulting, к концу 2014 года объем рынка составит 4,8 млрд руб.

К концу 2017 года ожидается, что объем рынка вырастет до 11,4 млрд руб. Средний темп роста рынка в денежном выражении в 2014-2017 годах составит 33,1%.

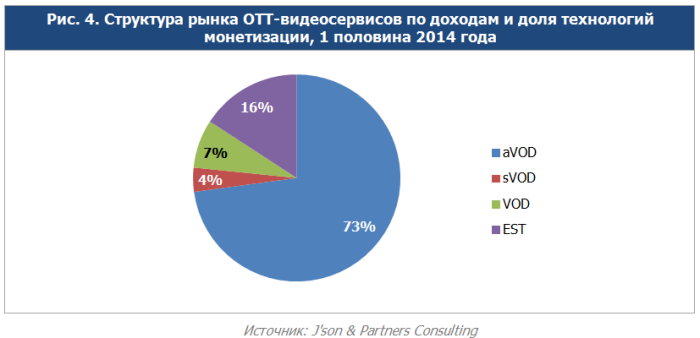

На российском рынке ОТТ-видеосервисов наиболее широко распространенной формой монетизации является aVOD (рекламная модель), по итогам первого полугодия 2014 года 73% доходов генерируется именно этой технологией. 23% выручки формируется платными бизнес-моделями.

VOD – (video on demand) классический формат услуги «видео по

запросу», за плату пользователь получает возможность просмотра единицы контента

в течение ограниченного или не ограниченного времени, арендуя указанный

контент;

sVOD – (subscription video on demand) «видео по запросу» предоставляемое на

условиях подписки, таким образом, за плату пользователь получает доступ к

библиотеке контента на определенное время без ограничения числа

просмотров;

EST – (electronic sell through) приобретение пользователем цифровой копии

контента, либо бессрочная аренда единицы контента.

Ключевые тенденции развития российского рынка

- Экстенсивный рост рынка ОТТ-видеосервисов – активное вовлечение пользователей.

- Приоритетным направлением для лидеров ОТТ-рынка в России является расширение библиотеки фильмов, диверсификация видеоконтента по жанрам, создание сопутствующих сервисов/порталов (музыкальные порталы, антивирусы, игры).

- Интерактивность показываемого контента.

- Рост проникновения Smart TV.

- Кроссплатформенность – одновременное или последовательное потребление разного (или одного и того же) контента одним пользователем на нескольких устройствах разных категорий: TV, PC, mobile, STB.

- Активное развитие электронной коммерции в сегменте ОТТ.

- Миграция телеком и ТВ-сервисов в интернет.

- Рост проникновения смартфонов и планшетов и расширение модельного ряда мобильных устройств.

- Развитие LTE способствует созданию благоприятных условий для роста рынка ОТТ в России.

- Насыщение смежных рынков: насыщение рынка сотовой связи и замедление темпов роста фиксированного ШПД и платного ТВ.