Ромир: на российском рынке нет кризиса потребления

Показатели потребительских рынков России в 2013 году не столь плохи, как это может показаться на первый взгляд. Замедление темпов роста - это не кризис потребления, а скорее свидетельство зрелости многих рынков

В 4 квартале 2013 года экономический негатив в новостном поле явно преобладал над позитивными новостями, и могло сложиться впечатление, что и весь год не задался. Некоторые эксперты уже поспешили объявить о кризисе потребительского рынка, а то и всей модели «экономики потребления». А между тем, это совершенно не соответствует действительности. Ситуация на российском потребительском рынке в 2013 году в целом может быть корректно названа снижением темпов номинального (и реального) роста, но никак не кризисом потребления.

Изменение структуры спроса (рынка), поведения и предпочтений

потребителей, расстановки сил в сегментах, усиление конкуренции – это, похоже,

общий лейтмотив развития потребительских рынков в 2014 году и свидетельство их

зрелости. А зрелые рынки, как правило, не растут на 20-30 % в год. Вот и рынки

продуктов питания и товаров повседневного спроса после десятилетия

впечатляющего роста и в номинальном, и в реальном выражении, похоже, подходят к

состоянию зрелости.

По данным исследовательского холдинга Ромир, полученным на основе скан-панели

домохозяйств Romir Scan Panel*, расходы на продукты питания и

непродовольственные товары повседневного спроса в 2013 году выросли в

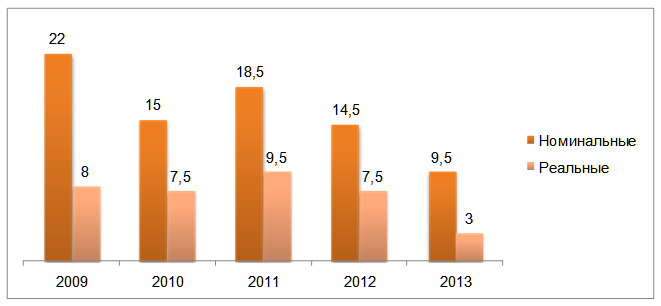

номинальном выражении на 9,5% (См. Диаграмму 1).

Впервые за весь период проведения мониторинга с января 2008 года, да и за весь постсоветский период с 1990 года, номинальные темпы роста повседневного потребления оказались ниже 10%. С учетом инфляции, которая в 2013 году составила по данным Росстата 6,5%, можно говорить о росте реальных расходов на повседневное потребление в размере 2,8%. Эти показатели: 9,5% номинального роста и 2,8% - реального в точности совпадают с данными Росстата по изменению оборота розничной торговли. Здесь особенно хочется подчеркнуть, что мы говорим о росте потребления. И в реальном, и в номинальном выражении. Да, его темпы существенно снизились по сравнению с 2009-2012 гг. Но, это все же рост потребления, а не его сокращение.

Диаграмма 1. Номинальные и реальные темпы роста повседневного потребления в России в 2009 – 2013 гг. (%)

Аналитики понимают, что ситуация, когда рынки продуктов питания и непродовольственных товаров повседневного спроса растут на 15-20% в номинальном и 7,5-9% в реальном выражении, не может продолжаться бесконечно. В противном случае доля расходов, связанных с этими рынками должна была бы существенно возрасти, и это оказало бы угнетающее воздействие на другие рынки, например, товаров длительного пользования. А это случается как раз в периоды экономических потрясений. Так произошло в 2009 году, когда повседневное домашнее потребление существенно возросло, а рынки товаров длительного пользования (автомобилей, мебели, одежды, бытовой техники и т.д.) сократились на 20-40%.

А с учетом того, что совокупная емкость рынков продуктов

питания и непродовольственных товаров повседневного спроса (фармацевтических,

хозяйственных, галантерейных, парфюмерных и т.д.) составляет порядка 15

триллионов рублей в год, номинальный рост на 9,5% означает прирост стоимостного

объема на 1,5 трлн. руб. за год. Это более 2% российского ВВП в масштабе цен

2013 года. Т.е. только рынки повседневных товаров способны обеспечить

номинальный рост ВВП на 2% за год.

Такой же вклад, если не более могут сделать рынки товаров длительного

пользования. Не менее 1% номинального прироста ВВП в 2014 году может обеспечить

сектор потребительских услуг. Итого на долю потребительского сектора в 2014

году может прийтись не менее 5% номинального роста ВВП из примерно 8%

ожидающихся по экономике в целом. При инфляции в 5-5,5% это может дать около

2,5% реального роста экономики России (ВВП) в 2014 году. Довольно скромный

показатель на фоне былых (в 2010-2012 гг.) 3,5%, но все же лучше прошлогодних

1,3%.

Неравномерный характер роста повседневного потребления

В отличие от ситуации 2001-2008 гг., когда экономический рост и рост потребления носили «фронтальный» характер (росло всё и все и примерно одинаковыми темпами - по 25-30% в год в номинальном выражении), рост потребления в посткризисную пятилетку 2009-2013 гг. приобрел дифференцированный характер. В частности, различия мы видим и по типам городов, и по отдельным социальным и доходным группам потребителей.

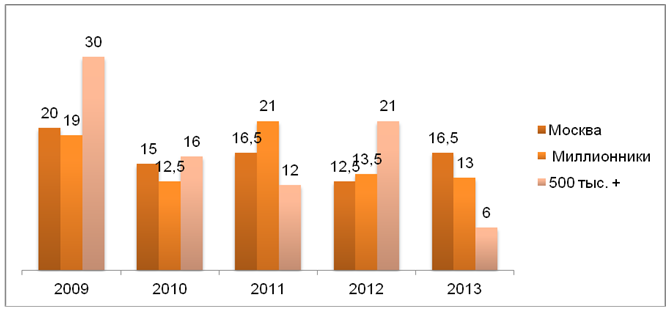

Так, в 2009 году номинальный рост повседневного потребления в городах с населением от 500 тысяч до миллиона жителей в 1,5 раза превысил показатели роста по Москве и другим городам-миллионникам (См. Диаграмму 2). В 2010 году миллионники продемонстрировали на четверть меньший рост, чем Москва и пятисоттысячники. Но в следующем 2011 году как раз миллионники показали рост повседневного потребления на четверть выше московского и почти в два раза выше, чем города с населением от 500 тысяч до миллиона жителей. Пятисоттысячники отыгрались в 2012, но провалились в прошлом 2013. За весь год номинальный рост повседневного потребления в городах этого типа составил всего 6%. А с учетом инфляции потребительского рынка (6,5%) можно говорить о стагнации повседневного потребления в городах с населением от 500 тысяч до миллиона человек в 2013 году. Возможно, повседневные расходы в этих городах наверстают отставание уже в 2014 году.

Диаграмма 2. Номинальные темпы роста повседневного потребления в различных типах российских городов в 2009 – 2013 гг. (%)

Еще более дифференцированную динамику демонстрируют показатели потребления по отдельным городам. Так, к примеру, Санкт-Петербург в 2009 году показал 26% номинального роста повседневного потребления или почти 15% реального роста расходов. Но уже в 2010 году город на Неве постигло снижение потребительской активности. Расходы снизились на 2,5% в номинальном и на 10% в реальном выражении. Зато в 2011 Петербург стал абсолютным лидером по росту повседневного потребления с показателями +52% номинального и +42% реального роста. А следующие два года повседневные расходы в северной столице демонстрировали нулевой номинальный рост. Реальное потребление за два года сократилось примерно на 12%. Однако, нельзя не отметить, что даже в условиях такой рваной динамики номинальный уровень потребления продуктов питания и непродовольственных товаров повседневного спроса в Санкт-Петербурге в 2013 году почти в два раза (на 88%) превысил показатели 2008 года. Реальный рост повседневного потребления составил за пятилетку около 25%.

А вот Москва в целом по 2013 году показала очень хороший рост - 16% в номинальном и почти 9% в реальном (с поправкой на инфляцию) выражении. Правда, весь этот рост в основном пришелся на первые три квартала. А в конце года показатели потребления по Москве ушли в глубокий минус. Если ситуация не выправится к весне 2014, то провальным для московского потребительского рынка может стать как раз весь 2014 год.

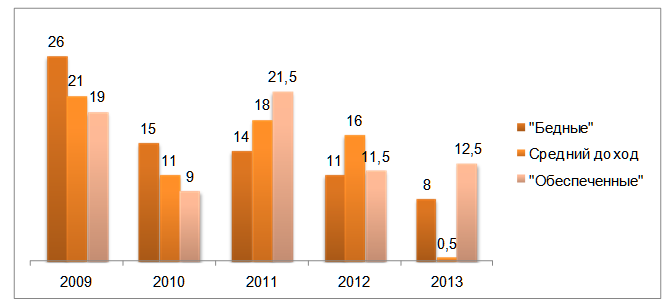

В 2009 и 2010 гг. повседневное потребление в семьях с доходами ниже среднего уровня росли существенно более высокими темпами по сравнению с семьями среднего достатка и семьями с высоким уровнем достатка (См. Диаграмму 3). Реальный уровень повседневного потребления в «бедных» домохозяйствах за эти два года вырос более чем на 20%. Следующие три года темпы роста повседневного потребления в этой потребительской группе снижались, но все же оставались в области положительных (в смысле роста реального потребления) значений. Даже в 2013 году номинальное потребление у «бедных» выросло на 8%, а реальное – на 1,4%. За три последних года уровень реального потребления в семьях с низким доходом вырос как минимум на 10%, а за всю пятилетку с 2009 года – на 30-35%.

Диаграмма 3. Номинальные темпы роста повседневного потребления в различных доходных группах в 2009-2013 гг. (%)

В семьях среднего достатка повседневное потребление росло

высокими темпами в 2009, 2011 и 2012 годах. В 2010 номинальный рост

повседневных расходов у этой группы домохозяйств составил всего 11%, а реальный

– скромные 2-2,5%. А вот в 2013 году в среднеобеспеченных семьях не наблюдалось

даже номинального роста повседневного потребления, а реальные потребительские

расходы вообще сократились примерно на 6%, фактически откатившись к уровню 2011

года. Так что недовольство «среднего класса» имеет вполне объективную

экономическую основу. Однако за всю пятилетку в целом рост реального

повседневного потребления у среднеобеспеченных составил порядка 20-25%.

Группа обеспеченных потребителей демонстрировала довольно скромные показатели

роста повседневного потребления в 2009 и особенно 2010 годах - 9% номинального

и максимум 1% реального роста. Зато в 2011 и 2013 гг. именно эта группа

была в лидерах роста. Причем в 2013 году это, похоже, оказалась единственная

группа, продемонстрировавшая рост реального потребления – на 5-6%. Хотя

показатель и не столь впечатляет, как в предыдущие годы, но тем не менее. За

пять лет реальное потребление в высокодоходной группе выросло на 33-38%.