1

Обсуждение методики оценки ТВ-бюджетов

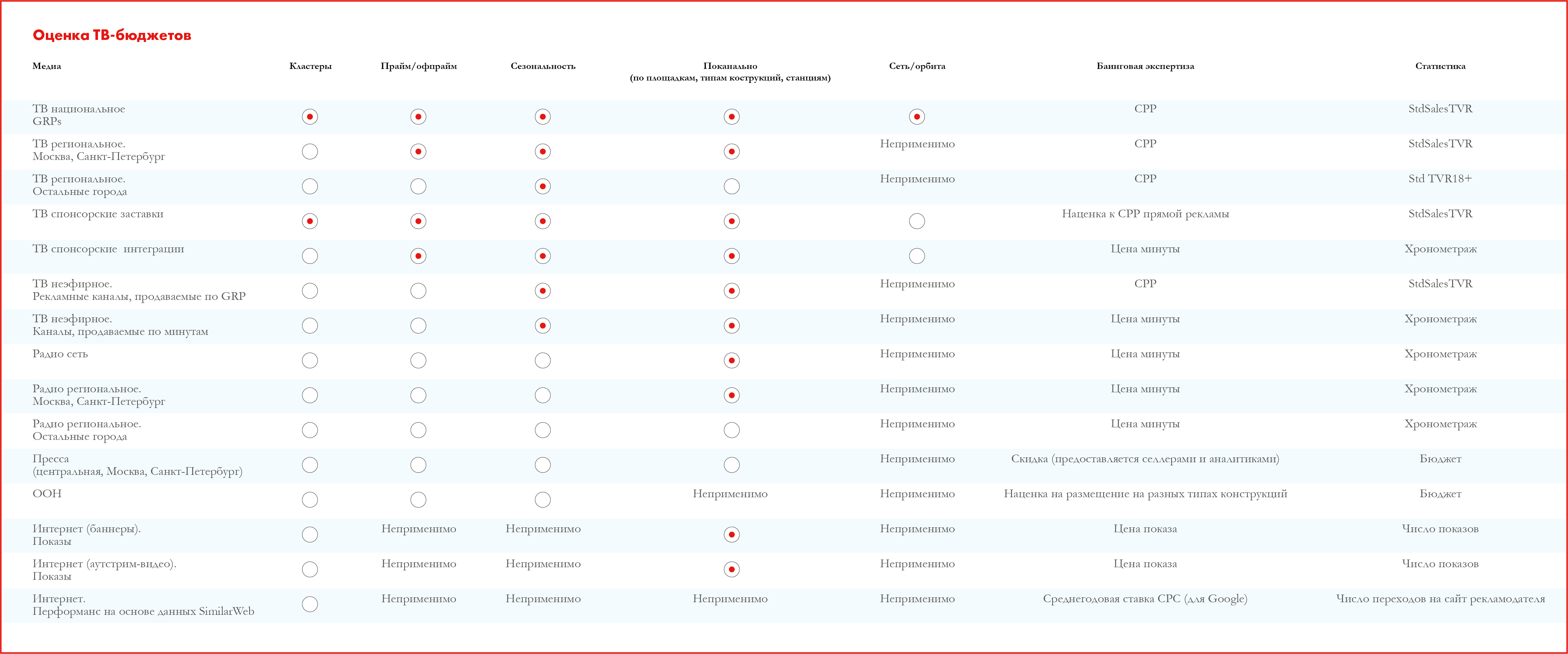

Основа: MediaScope + агентская баинговая экспертиза.

Текущий подход

Номинальные бюджеты (по мониторингу) могут не являться окончательными условиями сделок с рекламодателями в силу влияния многих факторов, из которых текущая методика учитывает лишь несколько:

- объемы закупок (для этого рекламодатели делятся на кластеры по количеству закупленных GRP’s),

- наценки на размещение в прайм-тайм,

- сезонные коэффициенты,

- различия в закупках сетевых и орбитальных блоков.

Не учитываются в рамках подхода:

- коэффициенты за объем рекламы на данном канале или всех каналах селлера (агентские, групповые объемы);

- наценки за позиционирование;

- коэффициенты за эксклюзивность / лояльность рекламодателя;

- коэффициенты за товарную категорию;

- стоимость пакетного размещения.

Сформулированные предложения

Учесть следующие дополнительные факторы:

- Историческое присутствие в топ-20

- Динамика год к году

- Коэффициент гибкости (channel-миксы месяц к месяцу).

Обсуждение продолжается, принять участие можно по ссылке.

Комментарии экспертов

4

Основа: MediaScope + агентская баинговая экспертиза.

5

Медийная реклама. Баннеры и видео

Основа: MediaScope + агентская баинговая экспертиза.

6

Интернет. Перформанс-реклама

Основа: SimilarWeb + агентская экспертиза + экспертиза Digital Budget

Денис Тертычный, Starlink

Средние рекламодатели (3–5 кластеры)оценивается довольно точно. Но топ-сделки всегда уникальны. Для уточнения их оценки нужно обращаться к тем, у кого есть дополнительные знания на их счет: в НРА, к аудиторам. Поскольку и те, и другие ограничены NDA, конечной стоимости, безусловно, получить не удастся. Но, по крайней мере, будет обратная связь, туда или не туда мы движемся.

Татьяна Рукавишникова, AdScan

Первый и самый важный вопрос к достоверности данных — это кластеризация. К работе над их выведением надо привлекать селлера. Действительно, первые 10 сделок совершенно уникальны. Вероятно, даже первые 15. И мы не можем рассчитывать на то, что аудитор, открыв кластер этих сделок, даст достоверную информацию хотя бы для двух из них — слишком они разные. Но товарные категории, которые имеют приоритет в размещении этого года, клиенты с разными девиациями бюджета очень отличаются. Поэтому мое предложение — более творчески подходить к выделению кластеров и согласовывать их с селлером. Т. е. опираться не только на объем, но и на вклад тех параметров, за которые в этом году дают скидки. Каждый год есть дополнительные виды размещения, которые хорошо бонусируются селлером. И каждый год есть категории, которые получают приоритет, вне зависимости от бюджета.

Илья Куценко, Activation Unit OMD OM Group

На цену влияет то, насколько рекламодатель сейчас находится в топ-20, и насколько этот рекламодатель исторически находился в топе. Т. е. те рекламодатели, которые лет 10-15 назад были в топ-10 или топ-20, а к сегодняшнему моменту разошлись на топ-30 – топ-50, имеют, по-прежнему, гораздо более низкие ценовые бенчмарки, чем те, кто приходил позднее. И это вносит очень существенную дельту в то, какие мы видим бюджеты. И третий фактор, который больше всего ценится селлером, — уровень гибкости рекламодателя. Если рекламодатель достаточно гибок с точки зрения, как он меняет свой бюджет, перебрасывает, идет на различные договоренности, это существенно драйвит его цену вниз, и это видно напрямую из мониторинга. Как ни странно, это может выражаться иногда в более высоком качестве. Потому что селлеру иногда просто нужно продать топовый канал в прайме, потому что он у них оказался пустой. А у нас по методике это размещение получится очень дорогим.

Таким образом, нужно попробовать оценить три фактора:

В реальности агентства для рейтинга предоставляют бенчмарки по верхней ценовой границе в текущих кластерах. Если их пересмотреть, то цифры могут оказаться более объективными.

Нам как группе интересны более точные цифры, потому что мы хотим понимать позиции рекламодателей, чтобы принимать решении в входе в тендеры. Если рейтинг агентств нам нужен раз в год, то рейтинг рекламодателей — весь год. Сейчас мы собственными силами получаем точные оценки. Но если мы сможем получать их на аутсорсе, это было бы предпочтительнее.

Татьяна Рукавишникова, AdScan

Физически отследить гибкоcть реально только для первой десятки. На ТВ можно сделать следующую вещь.

Ввести фактор динамики бюджета (отклонение мониторингового бюджета год к году) и исторический коэффициент, присутствие в топ-10 или топ-20, что даст поправочный коэффициент. Именно бюджета, а не инвентаря, так как при переходе на более дешевые каналы объем инвентаря может сохраняться.

Для первой десятки (или двадцатки) ввести индивидуальный расчет сделки. На больших кластерах гибкость оценить сложно, но для крупных рекламодателей можно собрать индустриально те параметры, которые можно математически считать и выводить также опросным путем.

Денис Соснов, MindShare

Вопрос в том, что разные бренды у одного рекламодателя серьезно отличаются по стратегии присутствия в медиамиксе.

Алексей Баранцев, Publicis Media

Те кластеры, которые есть сейчас, действительно надо дорабатывать. Или увеличивая их количество, или подходя к их формированию более креативно. Что касается того, что, когда клиент смотрит на свой бюджет и видит там, что он переоценен в 1,5 раза, то, смотря на конкурента, можно то же самое сказать и про него. Если этот ближайший конкурент примерно с таким же объемом, как и у него. Так что в относительных цифрах этими бюджетами, я думаю, можно пользоваться.

Денис Соснов, MindShare

На мой взгляд, в оценке не хватает двух составляющих: исторического фактора — когда рекламодатель вышел, как долго держался в топе — и оценки фиксированного размещения, которое сейчас никак не учитывается, а это 20–30%, которые дают девиации вверх или вниз. Если мы эти моменты решим, то достигнем примерно 10% попадания.

Дмитрий Ульяшенко, NMi Group

Можно также ввести кластеризацию закупок на региональном ТВ.

Наиса Голуб, Mail.ru Group

Считаю, что нельзя применять индивидуализированный подход. Должна быть согласованная шкала для топов. Если бюджет переоценен, поскольку реальные цены у конкретного рекламодателя лучше рыночного benchmark, — значит, его агентство молодцы, и таким образом поощряется, завышая себе биллинг. И наоборот.