Мобильная реклама в России. Во что верить и чего ждать

Обстановка на российском рынке мобильной рекламы в начале 2014 года напоминает времена бума стартапов в конце двухтысячных: все говорят о новом тренде, каждый хочет участвовать, но мало кто толком понимает, как на самом деле устроена молодая индустрия

Аналитики и участники рынка подогревают ажиотаж оптимистичными прогнозами. Глобальное агентство Mindshare называет мобильную рекламу «супертрендом» 2014 года, компания eMarketer прочит рост российского рынка на 43,5% за 12 месяцев, а J’son & Partners Consulting обещает, что в 2015 году рынок достигнет объема $215,8 млн – это больше десятой части всех digital-размещений на сегодня. Такой энтузиазм нельзя назвать беспричинным: по данным TNS Россия, за 2013 год месячная аудитория мобильного интернета выросла на 27%, в три раза быстрее интернет-аудитории в целом, и составила более 21 млн человек (см. график). Если нынешняя тенденция сохранится, уже в первом квартале 2014 года россиян, использующих для выхода в интернет не только компьютеры, но и мобильные устройства, станет столько же, сколько приверженцев исключительно ПК и ноутбуков.

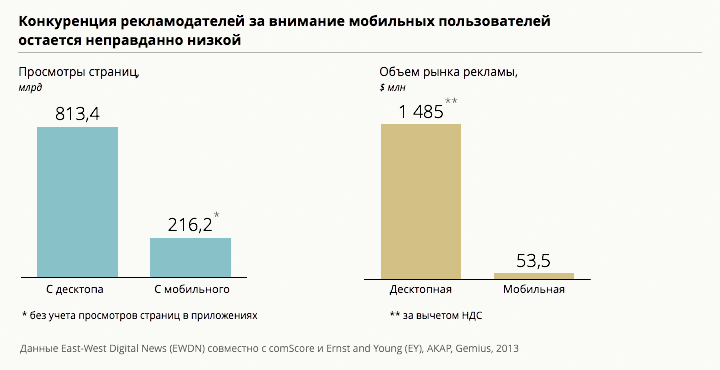

В то же время внимание мобильных пользователей все еще сильно недооценено (см. график). По данным comScore, в 2013 году россияне просматривали с телефонов и планшетов 21,7% всех веб-страниц – и это без учета приложений. А вот объем средств, потраченных на мобильную рекламу за этот период, оказался в 28 раз меньше рынка десктопных размещений. «Существует большой разрыв между временем, которое пользователи проводят с мобильными устройствами, и деньгами, которые рекламодатели тратят на этот канал. Но это проблема переходного периода. Ситуация похожа на первые годы существования интернет-рекламы, с одним отличием: меняется она еще быстрее», – отмечает Анна Знаменская, digital-директор агентства Mindshare Россия.

Какова же диспозиция на сегодня?

Те, кто интересуется рынком мобильной рекламы, спотыкаются на первой же ступеньке – попытке оценить его текущий объем. Среди опрошенных Digital Insights 16 продавцов мобильной рекламы восемь попросту отказались давать собственные оценки, у остальных же они отличались в разы: от $20 млн до $70 млн. Компромиссной по итогам 2013 года можно считать оценку по результатам совместного исследования eMarketer и comScore: $53,5 млн.

«Мы пользуемся этой оценкой, но сама ручаться за цифры я бы не стала», – признает Ирина Зайцева, коммерческий директор Mobimark Group, входящей в топ-3 операторов мобильных рассылок и запустившей в 2013 году собственное подразделение digital-рекламы – пока в порядке эксперимента. По ее мнению, рынок все еще недостаточно упорядочен и прозрачен, чтобы корректно оценивать его объем.

Участники рынка признают, что дело не только в закрытости конкурентов, но и попросту в отсутствии единого понимания того, что считать мобильной рекламой. Исследовательская компания J’son & Partners, в 2012 году оценившая объем российского рынка в $60,8 млн, берет три составляющих:

-

медийная реклама (on-screen, адаптированные для мобильных и планшетов баннеры и rich media форматы, реклама в приложениях);

-

контекстная реклама с таргетизацией на мобильных пользователей; рекламные рассылки (SMS, MMS, USSD и ICB: USSD – Unstructured Supplementary Service Data, интерактивные размещения с текстовой рекламой в ответах на сервисные запросы типа *ХХХ*10#;

-

ICB – Interactive Cell Broadcast, реклама на «спящем» экране телефона).

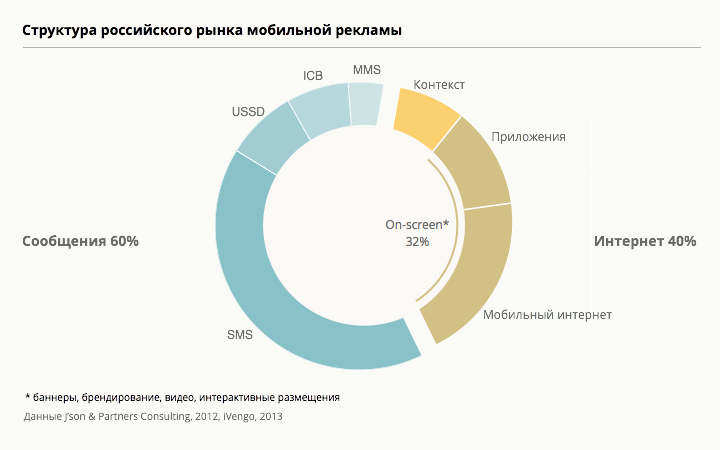

При этом, по оценкам J’son & Partners, именно рассылки занимают наибольшую долю среди всех каналов – и по числу сообщений, и в структуре доходов от мобильной рекламы (см. диаграмму). Но этот сегмент, в отличие от медийной и контекстной рекламы, не растет, а теряет популярность, и прогнозы роста индустрии опираются вовсе не на него. К тому же в этих расчетах заложена минимальная доля едва ли не самого динамично растущего компонента рынка: рекламы в приложениях, которую продают как разработчики напрямую, так и специализированные агентства. А ведь именно в приложениях, по данным TNS, мобильные пользователи проводят больше всего времени. «На самом деле рынок огромен, тратятся очень большие деньги, просто тратят их в основном сами игроки мобильного рынка, то есть в первую очередь игры. Но когда говорят о доходах от мобильной рекламы, считают только внешние деньги, деньги брендов. Они постепенно тоже приходят в мобильную рекламу, но пока еще не так быстро», – отмечает гендиректор мобильного агентства Mobio Алексей Писаревский. Действительно, крупнейшие российские рекламодатели пока не спешат: далеко не все чисто технически готовы к контакту с пользователями смартфонов.

Из 140 сайтов брендов, входящих в портфель топ-100 российских рекламодателей по рейтингу AdIndex, мобильная или адаптивная версия есть только у 62. Это значит, что даже в высшей лиге рекламного рынка каждому второму бренду попросту некуда вести мобильную рекламную кампанию – посадочные страницы приспособлены только для десктопа. Активней всех в новую реальность встроились автодилеры, мобильные операторы и салоны связи – в этих категориях рекламодателей оптимизированы девять из десяти сайтов. Чуть хуже обстоят дела у банков, HoReCa (отели, рестораны, кафе) и ритейлеров. А вот FMCG-сектор, фармкомпании, luxury-бренды и алкоголь, похоже, совсем не заинтересованы в мобильном продвижении: в этих категориях мобильные сайты работают лишь в трех из десяти случаев.

Ко всему прочему ни агентства, ни медийные площадки, ни поисковики не учитывают при подсчете мобильных доходов те предназначенные для просмотра на компьютерах размещения, которые пользователь случайно видит на своем телефоне: а это практически любая контекстная реклама и все баннеры, кроме реализованных с помощью технологии flash. Человек может даже кликнуть на них и, если у рекламодателя есть мобильный сайт, совершить целевое действие (см. график): оставить свои контакты или сделать покупку, но в бюджете кампании эта составляющая в итоге будет отражена как обычная интернет-реклама.

Сложности в подсчетах, а также отсутствие единой привычной рекламодателям метрики (в немобильном интернете эту роль выполняет TNS Web Index компании TNS) с одной стороны, не позволяют мобильным площадкам бороться за бюджеты из традиционных медиа, а с другой – сдерживают приход на рынок крупных игроков. А пока старая гвардия осторожничает, новые компании формируют и захватывают молодой растущий рынок. Пионеры отрасли – агентства и сети WapStart, iVengo, Mobio, Madnet, MobiAds и Mobimark Group. Совместными усилиями они могут обслуживать более 15 млрд показов мобильной рекламы в месяц – этого хватило бы, чтобы покрыть почти 80% всех просмотров страниц с телефонов и планшетов (см. таблицу), но на деле эти мощности пока недопроданы.

Российские сети мобильной рекламы и их мощности

Максимально возможное число показов в собственной сети

агентства и партнерских сетях (если они не упомянуты в таблице). Только

мобильный интернет и приложения, без учета рассылок

| Доступные форматы, услуги и системы оплаты | Объем показов, млн в месяц | |

|---|---|---|

| Madnet | Реклама в приложениях, баннеры для мобильных сайтов, rich media, видеореклама, RTB, СРМ, CPA, CPS | 5 000 * |

| WapStart | Реклама в приложениях, баннеры для мобильных сайтов и с таргетизацией на мобильных пользователей обычных сайтов, rich media, мобильные сайты, СРМ, CPA, CPS | 4 600 |

| Mobimark Group (AdMobiClick ) | Баннеры для мобильных сайтов и с таргетизацией на мобильных пользователей обычных сайтов, CPM, CPA | 100 |

| iVengo | Реклама в приложениях (full screen preloader – интерактивные полноэкранные баннеры-заставки), СРМ, CPA, CPS | 60 |

| AdMoment | Реклама в приложениях, ретаргетинг, RTB, СРМ, CPC | 50 ** |

| AdWired | Баннеры для мобильных сайтов, СРМ, CPA, CPS | 15 ** |

| Begun Mobile | Контекст, текстовые блоки, баннеры для мобильных сайтов, СРМ, CPA | 11 ** |

| млн в сутки | ||

| AdInch | Реклама в приложениях, баннеры для мобильных сайтов, RTB, СРМ, CPA, CPS | 300 * |

| MobiAds | Реклама в приложениях, баннеры для мобильных сайтов, rich media, СРМ, CPA | 50 |

| AdMobi | Баннеры для мобильных сайтов, текстовые блоки, CPM, CPC | 50 |

* с учетом показов зарубежным пользователям в партнерских глобальных сетях

** показы уникальным пользователям

Значительная доля рекламных размещений приходится на Google и Facebook (контекстная реклама, реклама в ленте пользователей Facebook). У этих компаний – отработанные технологические решения, к тому же они дают возможность запускать рекламные кампании с минимальными бюджетами (от $10). За счет этих двух факторов в 2013 году им удалось оттянуть на себе как минимум треть всех мобильных бюджетов. Осенью 2013 года в гонку включились «ВКонтакте» и «Одноклассники» (рекламу в них продает Mail.Ru Group), которые, по прогнозам участников рынка, уже к концу первого полугодия могут увести из Facebook пятую часть бюджетов, а также прирастут за счет мелких рекламодателей из регионов, которым размещения в глобальной сети раньше не казались привлекательными.

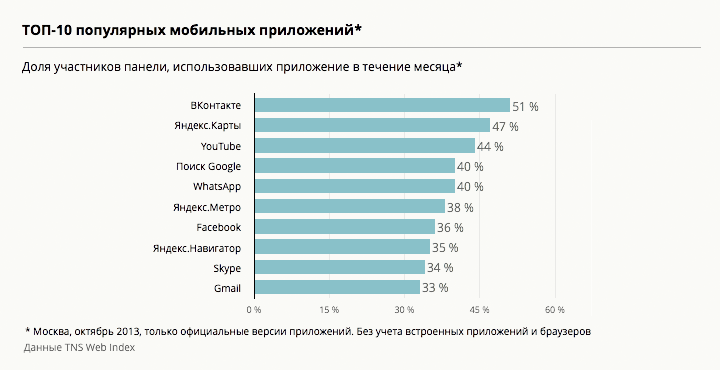

Непростая борьба за внимание мобильных пользователей предстоит и лидеру российского рынка контекстной рекламы «Яндексу». Предустановленная на почти половине смартфонов операционная система Android играет на руку уже искушенному в RTB (аукцион по продаже показов рекламы в реальном времени) и мобильных размещениях Google. В «Яндексе» это, похоже, понимают и пока не спешат экспериментировать с новыми форматами. В 2013 году поисковик расширил ассортимент мобильной рекламы за счет новых баннеров на внутренних страницах сервиса (раньше они продавали мобильные размещения только на главной странице), но контекстного прайса пока так и не обнародовал. Однако работа с колоссальными массивами данных пользователей поиска и сервисных приложений (см. график) открывает «Яндексу» самые широкие возможности таргетизации и RTB. На глобальном рынке, по данным Business Insider, 54% доходов приходится на размещения внутри поисковых систем, и в России этот показатель тоже станет реальностью в ближайшие два-три года.

А вот крупные рекламные агентства и медийные сейлз-хаусы, похоже, не станут драйверами отрасли: доля мобильных размещений в их медиамиксе составляет лишь 2–5%, и для развития собственных технологических платформ вырученных денег попросту недостаточно. Потому им приходится пользоваться услугами посредников: так, IMHO VI в конце 2013 года объявил о том, что всю мобильную рекламу будет размещать через сеть AdCamp. Таким образом, несмотря на внешнее сходство с digital-рынком в целом, мобильная реклама формирует совершенно отличную экосистему, структуризацию и расцвет которой нам предстоит наблюдать в 2014–2015 годах.

Прогноз Digital Insights

-

Рынок мобильной рекламы стоит на пороге взрывного роста – по всем показателям он пока отстает от смежных рынков. По подсчетам Digital Insights, средний чек размещений (объем рекламных денег в пересчете на одного пользователя) на мобильных в 2013 году оставался самым низким из всех носителей и составил менее $2,5 в год. В то же время, по данным Gemius, на каждого десктопного пользователя было потрачено в двенадцать раз больше рекламных денег. К тому же мобильная реклама – единственный вид цифровых размещений, где средний CTR, по данным comScore, достигает 1%. Средний CTR для десктопной рекламы упал за 2013 год до 0,02% и продолжает снижаться.

-

Для роста рынка нужны новые технологические решения – размещения, учета эффективности и оплаты рекламы. По словам руководителя отдела продаж компании WapStart Алексея Аверкова, все самые интересные технологии в мобильной рекламе развиваются в двух направлениях: разработке форматов рекламных объявлений и технологиях сбора информации о пользователях. «Передовые форматы сейчас – разворачивающиеся (expandable) и межстраничные (interstitial) баннеры, основанные на технологии rich media. Но в ближайшем и отдаленном будущем будут набирать обороты мобильная видеореклама, а также реклама,органично вписывающаяся в контент мобильных приложений или мобильных сайтов», – объясняет он. Что касается информации о пользователях, то это направление, по наблюдениям WapStart, только начинает развиваться. Достоверный таргетинг по интересам, полу и возрасту пользователей пока могут предоставить всего несколько игроков рынка, которые получают указанные данные напрямую от пользователей (например, социальные сети). «С точностью можно говорить о том, что будущее – за большими данными. Тот игрок, кто будет обладать большим их количеством, и главное, будет правильно с ними работать, безусловно, будет лидером рынка мобильной рекламы», – уверен Аверков.

-

В 2014–2015 годах рекламным агентствам необходимо сосредоточиться на выборе партнеров среди специализированных мобильных технологических платформ (возможны покупки компаний) и создании мобильных стратегий для рекламодателей. Они должны включать не только подготовку конкретной кампании, но и разработку мобильных сайтов. Крупным площадкам, в свою очередь, необходимо делать упор на собственные системы размещения рекламы с пользовательскими платежами и открытыми метриками, которые могут привлечь традиционных рекламодателей в условиях отсутствия единой мобильной панели.

-

Рынок будет расти в первую очередь за счет новых рекламодателей: m-commerce (игры, редакторы изображений, велнес-приложения, в основном работающие по модели freemium), а также локального мелкого и среднего бизнеса, а не за счет оттока средств традиционных рекламодателей. Реклама в поисковой выдаче естественным образом захватит больше половины рынка. Вырастут in-app реклама и размещения в социальных сетях.

-

Доля медийных размещений продолжит снижаться – СМИ удержат не более 10% рынка. Медиа имеет смысл сотрудничать с крупными мобильными рекламными сетями, готовыми взять на себя техническую подготовку и учет эффективности размещений в новых форматах. Но даже сайтам с большой аудиторией и хорошо выполненной мобильной версией обычные размещения адаптированных баннеров не позволят покрыть потери от недостающих размещений на десктопных версиях – ведь их будет читать все меньше пользователей, и откручивать прежние объемы рекламы на них будет уже невозможно. Во многом эта ситуация аналогична той, с которой печатные издания столкнулись при переходе аудитории в интернет: принт терял доходы в разы быстрее, чем веб наращивал. Разница лишь в том, что на этот раз процесс перехода большинства на новый носитель происходит еще быстрее и займет уже не декаду, а всего два года.

-

Выходом для медийных проектов может стать дальнейший переход от CPM (оплата за показы) к оплате за целевые действия – CPA или CPS (action – установку приложений, или sale – покупку продукта). По оценкам Mobimark Group, число клиентов, желающих работать именно с такими моделями, за год выросло на 30%. Однако на первых порах формирование таких предложений будет проходить в экспериментальном режиме: каждой площадке придется вычислить эффективность конкретных размещений, исходя из стоимости CPM и конверсии в целевые действия, чтобы в дальнейшем установить цены для рекламодателей из этого сегмента. При этом гарантировать корректность ценообразования в том или ином случае можно будет лишь при условии стабильных показателей конверсии, подтвержденных на больших выборках и длинном временном горизонте. В противном случае площадка постоянно рискует или установить для целевых действий нерыночно высокую цену, или начать работать себе в убыток. Позволить себе провести такую работу смогут лишь самые крупные и подкованные в продажах и веб-аналитике ресурсы. «Другая альтернатива – отдавать все SSP (внешним платформам, торгующим в режиме RTB-аукциона, – DI), но тогда придется подождать еще несколько лет, пока весь такой трафик будет выкупаться, и по адекватным ценам», – признает Вадим Роговский, исполнительный директор рекламной платформы Clickky.

-

Еще одним способом получения мобильных бюджетов для медиа станет создание целых приложений, разделов и сервисов, в которых спонсор не просто получает визуальное брендирование, но и становится неотъемлемой частью мобильного user experience. Пример такого сотрудничества – приложение «Афиша Вино», в котором можно не просто выбрать по описанию сомелье напиток на вечер, но и узнать, в каком конкретно супермаркете его можно купить. Это потребует усиления отделов разработки и креатива – вплоть до создания собственных digital-агентств полного цикла внутри медийных холдингов или даже отдельных проектов.

-

Мобильная реклама останется полем для экспериментов, где и у агентств, и у площадок есть шанс первыми предлагать и тестировать новые форматы. Те, кому оперативно удастся сформировать собственную экспертизу в прогнозировании результатов размещений и ценообразовании, получат доступ к стремительно растущим бюджетам на ближайшие годы. Бороться есть за что: по прогнозу PricewaterhouseCoopers – на кону каждый десятый доллар глобальной рекламной индустрии в 2016 году.

Этот материал – часть проекта Digital Insights, в котором Slon публикует аналитические статьи о рекламе, рынке медиа, мобильном интернете и других направлениях digital индустрии.

Источник: Slon.ru