Разделяй и потребляй: что происходит с шеринг-экономикой и как брендам это использовать

Команда агентства BrandScience (Media Direction Group) о том, как шеринг стал неотъемлемой частью повседневности и что изменилось за время пандемии

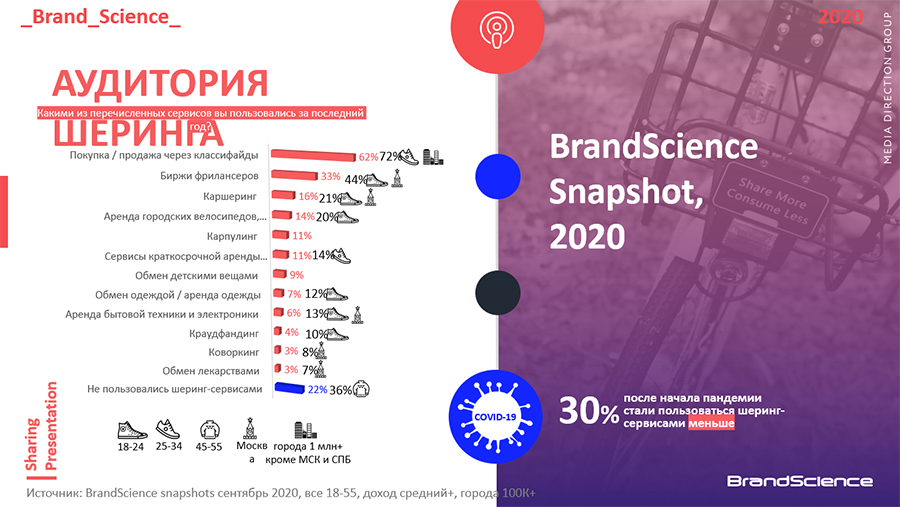

Согласно сентябрьскому исследованию BrandScience (Media Direction Group)*, почти каждый третий (32%) в России в возрасте от 18 до 55 лет пользуется шеринговыми сервисами, хотя мог бы позволить себе купить новую вещь. Зарубежные тренды и исследования также подтверждают возросшую значимость шеринговых ресурсов и сервисов по подписке: 57% людей хотели бы владеть меньшим количеством вещей, а 71% респондентов оформили подписку (vs 53% в 2014). По прогнозам экспертов, объем глобальной экономики шеринга, несмотря на пандемию, будет ежегодно расти на 31,9% (BBC Research). Возможно, рано говорить о конце эпохи владения и материализма, но уже точно можно судить о заметной в обществе диффузии актуальных моделей потребления Sharing&Subscribing, их гармоничном встраивании в классические системы потребления.

Шеринг как неотъемлемая часть повседневности

Условно экономика совместного потребления в России переживает третий этап эволюции, ознаменованный упрощением потребления и доступностью. Если первые два этапа — больше про шеринг жилья и средства передвижения (airbnb, couchsurfing, запуск «Делимобиля» и других каршерингов), то третий этап — это уже получение доступа к более мелким вещам за меньшую стоимость: одежде, бытовой технике, инструментам, еде, детским товарам и проч.

Важно здесь отметить и аудиторию шеринговой экономики. Если традиционно у большинства категорий шеринга ядро аудитории 25–40 лет, то сейчас на третьем этапе эволюции появляются новые значимые сегменты: люди в возрасте 45 лет и старше, которые осваивают технологии, и более важный сегмент — молодые люди от 16 до 24 лет, лояльные к философии временного доступа к товарам и ресурсам и зачастую не готовые тратиться на крупные покупки*. Именно поэтому сегодня приобретает значение и экономика впечатлений, когда аудитория втягивается в шеринг ради опыта, в дальнейшем вовлекая в него еще больше людей.

Но основными факторами роста шеринговой экономики являются две «ЭКО-причины»: экономия и экоосознанность. 61% респондентов* в возрасте 18–55 лет утверждают, что участвуют в шеринге, чтобы сэкономить или быстро заработать. 51% опрошенных* борются с ценностями сверхпотребления. На быстрое развитие шеринга также влияют простота и скорость получения товара и услуги (развитие технологий), диффузия инноваций (принятие технологий обществом) и желание независимости (развитие фриланса).

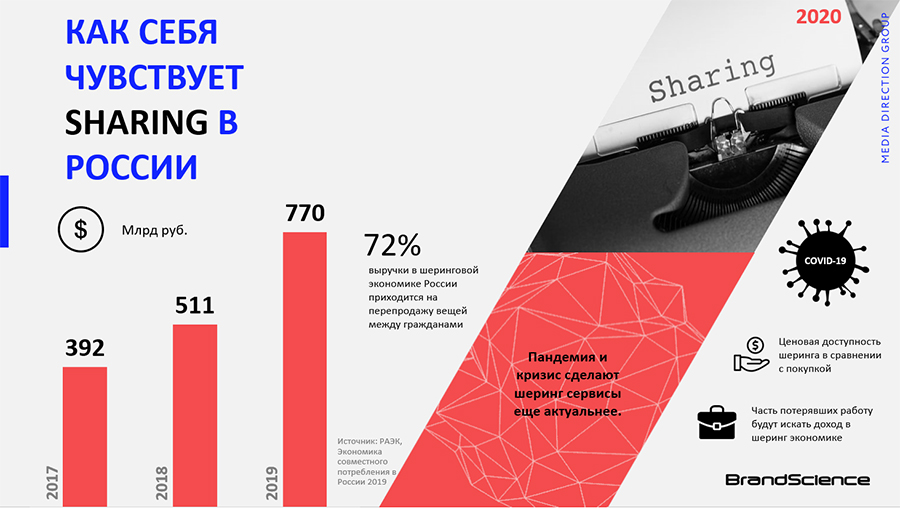

Экономика шеринга в России показывает уверенный рост на протяжении последних лет — по итогам 2019 ее объем составил 770 млрд рублей (РАЭК, «Экономика совместного потребления в России», 2019). При этом 72% выручки в шеринговой экономике России приходится на перепродажу вещей между гражданами (C2C-коммерция). Второй по объему категорией являются биржи фрилансеров. Основу шеринговой экономики на текущий момент составляют именно эти две категории. Более привычные нам шеринговые направления, как каршеринг, карпулинг, шеринг жилья, а также коворкинги и краудфандинг занимают значительно меньшую долю рынка. А индивидуальная мобильность и аренда вещей только набирают популярность (16% населения Москвы использует аренду городских велосипедов и самокатов. Для сравнения: московским каршерингом пользуется каждый четвертый житель столицы*).

Пандемия сыграла не последнюю роль в развитии шеринга. События этого года ускорили развитие одних сегментов и замедлили активность других. Мы наблюдали, как рос спрос на Avito (+44% в июне к маю 2020), как стала популярна аренда вещей; как «Магнит» предлагал временную работу сотрудникам «Шоколадницы», KFC и Burger King; как некоторые компании заменяли постоянных сотрудников внештатными (Gartner); заметили также активность представителей малого бизнеса в шеринге своих активов (Archpole запустил рубрику #МЕНЯЙСЯсARCHPOLE). Сильнее всего пострадали от самоизоляции коворкинг (в 16 раз упала стоимость WeWork в 2020 году vs 2019) и каршеринг (20% регулярных пользователей каршеринга задумались о том, чтобы отказаться от услуг и приобрести свой автомобиль). Согласно исследованию «Авито Авто», лишь 35% пользователей сервисов каршеринга в России после самоизоляции вернулись к прежней частоте поездок, и только 20% стали пользоваться каршерингом чаще, чтобы избегать общественного транспорта. В таких условиях каршеринговые сервисы стали искать новые пути привлечения клиентов, и одним из них стала территория авто-досуга с использованием каршеринга для заезда в авто-кинотеатры или посещения музыкальных фестивалей в автомобильном формате.

Если остановиться на самом крупном сегменте шеринговой экономики — C2C-коммерции — то здесь мы наблюдаем значительный рост как самих сделок, так и объема рынка (177 млн сделок в 2019 vs 116 млн в 2018, 566 млрд руб. в 2019 vs 370 млрд руб. в 2018). За последний год сервисами C2C-продаж воспользовались 62% российского населения (63% женщин и 59% мужчин*). Большую значимость в этом сегменте приобрели продажи в регионах и более взрослая аудитория 45+. И за последние два года продавцов стало резко больше, чем покупателей.

Отдельного внимания в шеринговой экономике заслуживает развитие индивидуальной мобильности, особенно в контексте осознанности и общественной пользы. Шеринг велосипедов и самокатов (кикшеринг) позволил избежать выброса 40 тонн углекислого газа в Москве в 2018 году. Категория кикшеринга наиболее развита в Москве и Санкт-Петербурге, но стоит отметить и развитие в южных регионах страны. Например, сервис Urent, который развивался в южных городах, стал операционно прибыльным в первый год работы в Сочи и Краснодаре, а в 2020 году он пришел и на московский рынок. Учитывая темпы развития кикшеринга, в перспективе он может обойти и велошеринг.

Говоря о довольно зрелом сегменте шеринговой экономики — краткосрочной аренде жилья, — хотелось бы заострить внимание на относительно молодом формате — коливингах (или коммуналках 2.0). Он подразумевает наличие персональных комнат жильцов и общих жилых зон, которыми они могут пользоваться. Явление можно рассматривать в двух направлениях. Во-первых, как философию: инициатива в данном случае идет со стороны людей, которые хотят жить в формате «семьи» с близкими по духу людьми, своеобразной форме общины или коммуны, в которых особенно ценится общение. Предложениями такого формата сегодня изобилует группа по сдаче/съему жилья Flats for friends в Facebook. Второе направление — бизнес-модель, в которой инициатива идет со стороны девелоперов. Глобальный рынок коливингов оценивается в $7,5 млрд (лидерами являются Китай и Индия). В России средняя загрузка данного сегмента составляет 37%. Само направление также неплохо преодолело коронакризис, сохранив среднюю загрузку, а по итогам первой половины 2020 года глобальный рынок вырос на 14% (TheHouseMonk, Global Coliving Report, 2019). Если говорить о краткосрочной аренде жилья в целом, то участником данного сегмента является каждый десятый житель России*.

Набирающим популярность направлением шеринга в России также является фудшеринг — экодвижение, которое помогает организациям перестать выбрасывать еду, а людям — получать ее бесплатно. Ежегодно в стране спасают до 1 млн тонн продовольствия, обеспечивают едой 1,3 млн нуждающихся (РАЭК, Фудшеринг в России 2019). Среди заметных фудшеринг-проектов в России можно выделить «Фудшеринг.Москва», «Фонд продовольствия "Русь"», группу «ВКонтакте» «Фудшеринг. Отдам даром еду», приложение «Eatme» (спасает еду из ресторанов за счет больших скидок).

Перспективной категорией шеринга, показавшей рост и в пандемию, является шеринг одежды и вещей. С точки зрения бизнеса категория в первую очередь представлена сегментом продаж («Авито», «Юла» и другие классифайды, группы в соцсетях и мессенджерах), но в последнее время набирают популярность форматы обмена и аренды (своп-группы в соцсетях, rentmania.com и другие). И если обмен — зачастую это чистый бартер без доплат и выкупа, то аренда — история монетизированная, когда можно арендовать практически все — от велосипедов до игровой приставки Sony PlayStation с кальяном. При этом направление настолько набирает популярность (тут, конечно, играют роль и экономия, и осознанность), что, по данным Resale Report за 2019 год (GlobalData Market Sizing), уже в 2028 году объем мирового second-hand-рынка превзойдет объем рынка fast-fashion. К данному направлению шеринга активно присоединяются как мировые, так и российские бренды: «Петрович» уже давно сдает в аренду инструменты, «Икеа» принимает старую мебель на переработку, ARCHPOLE придумали первый мебельный трейд-ин, SHU и Arctic Explorer также в трейд-ин принимают старые куртки.

Примечательными нишевыми направлениями шеринга являются бэбишеринг (обмен детскими вещами), столярный коворкинг (общественные мастерские), буккроссинг (свободный обмен книгами), краудшиппинг (передача посылок через простых людей для сокращения издержек), шеринг лекарств, дачашеринг (обмен корнями хрена, лотками от яиц и прочим) и зоошеринг (аренда собак на время самоизоляции, аренда коз, кроликов, курочек-несушек и др.).

Если говорить о трендах и перспективах шеринговой экономики, мы наблюдаем сегодня расширение географии для зрелых сегментов шеринга — C2C-коммерции и каршеринга. Для шеринга характерно также расширение аудитории, как за счет возрастной (45+), так и благодаря более молодой (16–24). Основываясь на сентябрьском исследовании BrandScience*, мы видим, что именно молодая аудитория выступает драйвером развития многих сегментов шеринговой экономики: для них более характерно пользоваться каршерингом и кикшерингом, искать работу на биржах фрилансеров, брать одежду, вещи и бытовую технику в аренду. Кроме этого, в шеринге (особенно в каршеринге и карпулинге) заметен тренд на снижение среднего чека, шеринг в действительности становится повседневной моделью: пользователи арендуют транспорт на меньшие дистанции (например, в продуктовый магазин), продают и покупают все более «мелкие» вещи. Шеринговая экономика гармонично встраивается в экосистемы традиционных сервисов и становится частью повседневности каждого человека.

SHARING. Рекомендации

Практически любая компания, заинтересованная в шеринговой модели экономики, может рассматривать свое вовлечение в трех направлениях:

1. Можно предоставить доступ к своим товарам и/или услугам, а именно внедрить новые сервисы на базе моделей шеринга в рамках существующего бизнеса. Заметными примерами здесь являются шеринг B2B-активов («Фабрика идей» от «Леруа Мерлен», временная работа сотрудникам фастфуд от «Магнит» на время весенней самоизоляции); вторичное использование вещей, как аренда, трейд-ин (IKEA, SHU, «Петрович»).

2. Если возможность внедрения шеринговой модели затруднительна, то компания может начать сотрудничество с другими компаниями из шеринговой категории: продумать коллаборации, согласовать участие в партнерских проектах. К примеру, автомобильный бренд может предоставить свои автомобили в каршеринг, устроив тем самым удобный для потенциальных клиентов тест-драйв. Можно также запустить совместное мероприятие с шеринговыми сервисами (летние кинопаркинги от «Делимобиля» и «Связного»), запартнериться с фудшеринговыми организациями.

3. Бренд может также стать амбассадором новых моделей потребления в своей нише и/или в медиа. Его заметной активностью в этом направлении будут организация первого trade-in в своей категории (мебельный trade-in от Archpole) и запуск рекламной кампании о своем участии в шеринговой экономике (мебельный секонд-хэнд #BuyBackFriday от IKEA).

* Опрос был проведен BrandScience (Media Direction Group) среди населения России в возрасте 18–55, доход средний+, в городах 100 тыс.+, с целью определения отношения россиян к актуальным сегментам шеринговой экономики и подписным моделям потребления.

Выборка исследования 900 человек. Период опроса: 7–15 сентября.