Как менялся российский рынок наружной рекламы крупного формата в последнее десятилетие

Исследование рынка наружной рекламы крупного формата 2006-2015 гг.

Adindex совместно с исследовательской компанией «ЭСПАР-Аналитик» подводит краткие итоги последних десяти лет на рынке наружной рекламы крупного формата.

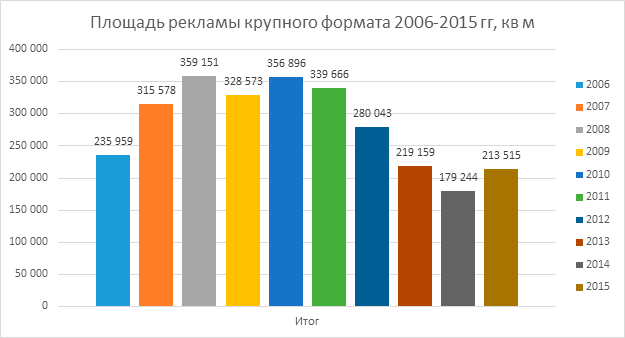

Настоящий пик развития крупного формата наблюдался в

2008-2010 годах, когда рынок показывал рост, как по площади, так и по

количеству рекламных конструкций. Спад, который пришелся на 2009 год в связи с

экономическим кризисом, был недолгим – уже в 2010 году рынок практически

вернулся на уровень 2008 года.

Однако с 2010 и вплоть до 2015 года наблюдался плавный, но устойчивый спад:

сказалась как сложная экономическая ситуация, так и общее движение рекламного

рынка из наружной рекламы в другие каналы коммуникаций. Довольно значительный

рост в 2015 году – на 19% - объясняется скорее не позитивными изменениями на

рынке, а глубиной падения рынка в 2014 году на 18%. Тогда рынок показал свой

минимум за десятилетие, и до сих пор не вернулся даже на позиции далекого 2006

года.

В 2006 году уже был явный лидер рынка – News Outdoor, который по площади рекламных конструкций практически в три раза опережал компанию на втором месте в Топ-10. Правда, 94% своих рекламных конструкций News Outdoor разместил в Москве, а самым популярным форматом у лидера рынка 2006 года, впрочем, как и у остальных игроков, были брандмауэры – 14 434 кв м или 56% всех рекламных площадей оператора сосредоточились в этом формате.

News Outdoor (с 1 июня 2012 года Russ Outdoor) был бессменным лидером рынка вплоть до 2015 года. В прошлом году лидером по площади рекламных конструкций крупного формата стал медиахолдинг Maer Group, а бывший лидер опустился сразу на четвертое место.

Maer Group позиционирует себя на рынке как оператора имиджевой наружной рекламы, подразумевая под этим четыре формата: брандмауэры, крышные установки, медиафасады и медиаэкраны. Еще в 2006 году компания реализовала проекты размещения на брандмауэрах и крышных установках сразу в шести городах разных федеральных округов: Волгоград, Новосибирск, Ростов-на-Дону, Екатеринбург, Ярославль и Самара. На тот момент это был единственный оператор, так широко представленный в регионах в тех самых имиджевых форматах, так что Maer Group может считаться и хронологически первым федеральным оператором данного формата.

Однако лидерство по площади конструкций крупного формата медиахолдинг Maer Group захватил в первую очередь благодаря нестандартным конструкциям, на которые пришлось 45% всех размещений оператора в 2015 году.

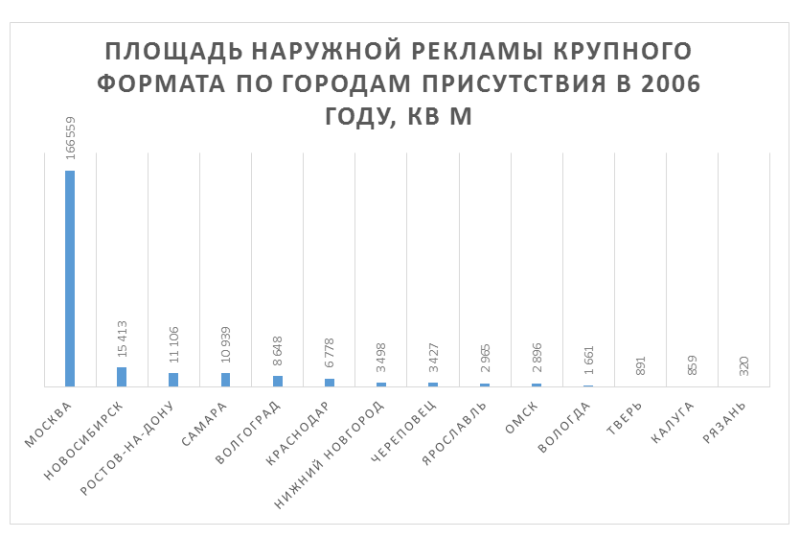

Если подробнее говорить о городах присутствия крупного формата, то Москва всегда была абсолютной доминантой с точки зрения географии размещения. В 2006 году данный рынок был представлен всего в 14 городах.

Спустя год география существенно расширилась – до 20 городов. В первую очередь стоит отметить появление крупного формата в Санкт-Петербурге, который сразу же занял второе место по площади размещения, впрочем, отставая от столицы в пять раз (177 тыс. кв м против 34 тыс. кв м). Уже в 2008 году география присутствия крупного формата расширилась уже до 36 городов, а начиная с 2010 года количество городов не уступало планке в 40 городов. Практически все время Москва оставалась абсолютным лидером по количеству и площади размещений, однако, начиная с 2013 года, в столице резко – в три раза – сократились объемы крупноформатных размещений: всего 55 тыс. кв м. Это во многом связано с политикой столичного департамента рекламы. И хотя Москва по-прежнему более чем в два раза опережает другие города-лидеры, положение столицы больше не является настолько доминирующим, как ранее. Вот как выглядит распределение крупного формата в 2015 году в Топ-10 городах присутствия:

Таким образом, за прошедшие десять лет можно выделить два главных изменения. Во-первых, смена лидера рынка по площади конструкций наружной рекламы крупного формата. Многолетнее доминирующее положение News Outdoor (позднее – Russ Outdoor) постепенно сходило на нет, пока в 2015 году первое место не занял медиахолдинг Maer Group, причем с довольно серьезным отрывом. Сможет ли оператор удерживать лидерство несколько лет подряд, как его предшественник – покажет время.

Второе изменение – уменьшение роли Москвы на рынке наружной рекламы крупного формата. Можно сказать, что именно из-за драматического падения столичного рынка наружной рекламы крупного формата российский рынок в целом демонстрирует спад. Ведь рынки остальных городов если и просели, то не так значительно.