Как изменился рекламный рынок Украины в І квартале 2014 года

Несмотря на сокращение бюджетов рекламодателей, рекламисты не теряют оптимизма

Рекламные агентства подвели окончательные итоги первого квартала 2014 года на рекламном рынке. Несмотря на урезание бюджетов рекламодателями, произошедшее после драматических событий февраля, опрошенные Forbes участники рынка прогнозируют отрасли выздоровление в ближайшие 3-5 месяцев.

Если оценивать ситуацию на рекламном рынке комплексно, то рост бюджетов, наблюдавшийся в январе – феврале, нивелировал их уменьшение в марте. «В целом первый квартал не показал драматических изменений – падение объемов рекламы на ТВ, в прессе и наружной рекламе произошло в диапазоне 1-3%. Если же посмотреть на изменения по неделям – вполне заметно постепенное ухудшение ситуации в марте», – объясняет Денис Сторожук, директор рекламного агентства ZenithOptimedia Ukraine.

Рекламные бюджеты зависят от продаж. В кризис обычно падает спрос на товары из-за уменьшения покупательной способности рядового потребителя. Так, потребительскую инфляцию сейчас оценивают в 15%. И рекламодатели, чтобы уменьшить собственные убытки, в марте сократили расходные части бюджетов. Прежде всего – расходы на рекламу.

На рекламных бюджетах существенно отразилось и снижение курса гривны, приведшее к подорожанию импортной продукции, а следовательно – к уменьшению интенсивности покупок.

Спрос зависит от конкретной категории товаров, и от того, насколько велика в ней доля импорта. Там, где она высока, продажи будут расти очень медленно, пока украинцы понемногу привыкнут к новым ценам, утверждает Валерий Вареница, коммерческий директор сейлз-хауса «Плюсы» группы 1+1 media. «Когда столь резко повышается стоимость продукта, реклама отходит на второй план», – отмечает он.

Однако слишком бояться падения покупок среди населения рекламодателям пока не стоит. По данным исследовательской компании GfK, спрос на потребительские товары в первом квартале был стабильно высоким, а снижение – незначительным. Украинцы пока не тратят денег на крупные товары, но не скупятся на товары повседневного потребления. Так, в марте весь рынок товаров снизился лишь на 2,3%. Первыми почувствовали на себе кризис цифровые категории – падение составило 11%. Тогда как рынок FMCG в первом квартале снизился лишь в пределах статистической погрешности. «Незначительное падение FMCG наблюдалось из-за небольшого сокращения количества походов в магазин в феврале. Если говорить о бытовой технике, то в первые два месяца наблюдался рост на уровне 7,5%», – констатирует Глеб Вышлинский, заместитель директора GfK Ukraine.

При этом просадка рынка больше всего сказалась на ТВ-сегменте. Телереклама, на которую компании обычно выделяют половину своих рекламных бюджетов, в марте потеряла до 25% в сравнении с февралем, отмечает Вареница. Первые корректировки рекламных бюджетов поступили именно со стороны европейских и американских компаний, поскольку они более привязаны к курсу валют. Вторую волну сокращения инициировали российские рекламодатели и те западные компании, рекламные бюджеты которых распределяет Москва.

«Кампании в социальных сетях по бойкоту российских продуктов не остались незамеченными среди маркетологов российских компаний. У нас был период, когда почти все российские рекламодатели заморозили свою активность. И здесь уже было больше не экономическое, а политическое решение», – подчеркивает Вареница.

То, что решения уменьшить рекламные бюджеты компаний, управляемых российскими офисами, носят не столько экономический, сколько политический характер, подтверждает и Андрей Партыка, генеральный директор сейлз-хауса StarLightSales медиагруппы StarLightMedia. По его подсчетам, российские рекламодатели покупают до 25% телерекламы, тогда как одну треть рынка составляют украинские бренды. Остальную часть рекламных бюджетов выделяют европейские и американские компании.

«Российские компании живут в информационном пространстве России и имеют своеобразное видение происходящего в Украине. А поэтому принимают противоречивые решения, меняя их едва ли не каждый день. Они сначала могут свернуть маркетинговую активность, но затем полностью восстановить ее, изучив поведение конкурентов», – рассказывает Партыка, и добавляет, что его компания тратит много сил на разъяснение всего происходящего в нашем государстве, дабы успокоить российских рекламодателей.

Восстанавливают капиталовложения в рекламу преимущественно те российские компании, которые имеют зависимость продаж именно от рекламы и находятся в серьезной конкуренции в своей нише. Таким примером может служить мобильный оператор «МТС Украина», который в марте прекратил активность в рекламе, но через месяц снова вернул свои рекламные бюджеты. Впрочем, в компании отвергают политический подтекст этого явления, объясняя «паузу» чисто экономической целесообразностью – в частности, возросшей финансовой нагрузкой.

«В телекоммуникациях существует валютная составляющая при закупках оборудования. К тому же с 1 апреля состоялось внеплановое двукратное повышение платы за радиочастотный ресурс. Поэтому мы стараемся компенсировать растущие расходы за счет внутренних резервов и оптимизации расходов, чтобы увеличение финансовой нагрузки как можно меньше повлияло на стоимость услуг мобильной связи для потребителей», – рассказал Forbes директор по маркетингу «МТС Украина» Олег Решетин.

Еще один пример – Unilever (Lipton, Brooke Bond, «Бесіда», Calve, Rama, CrèmeBonjour, Knorr, Domestos, CIF, Rexona, Sunsilk, Timotei, Dove, CLEAR, Axe). Компания, стабильно входившая в десятку крупнейших рекламодателей, в марте свела к минимуму свои телевизионные бюджеты. Однако в самой Unilever в комментарии Forbes отказали, объясняя это позицией европейского офиса компании.

Кроме урезания рекламных бюджетов, происходят также процессы их перетекания из одних типов медиа в другие. Определить, какой тип медиа потеряет больше из-за этого, а какому достанется джекпот, сейчас довольно сложно, поскольку каждый пытается потянуть одеяло на себя. При этом опрошенные эксперты сошлись во мнении, что больше других может потерять наружная реклама. «Наружная реклама заточена на выполнение локальных целей стимулирования продаж. Не все компании сейчас готовы к этому», – отмечает Сторожук.

Спасти этот сегмент рекламного рынка на некоторое время сможет президентская гонка. «Без политической рекламы невозможны никакие выборы в нашей стране. От нее выигрывает прежде всего внешняя реклама. Однако в этом году президентская кампания нетипична: кандидаты начали рекламировать себя лишь в начале апреля. Учитывая сжатые сроки, оценить суммы бюджетов кандидатов пока трудно», – объясняет Максим Лазебник, директор Всеукраинской рекламной коалиции.

По словам Сторожука, сейчас перед рекламодателями возникла дилемма − между тактическими и стратегическими целями. «В первом случае можно выиграть сейчас, сократив рекламные расходы и увеличив прибыль. При выборе стратегического направления можно ухудшить показатели прибыли на краткосрочной основе, но улучшить свою долю на рынке и будущие прибыли в долгосрочной перспективе. Каждый решает это для себя самостоятельно. Мы предоставляем экспертизу и аналитику для принятия эффективных решений», − разъясняет Сторожук.

Общие экономические тенденции, очевидно, влекут за собой изменения в глобальной оценке рекламного рынка. По прогнозам ZenithOptimedia, он в этом году не возрастет, и даже покажет спад на уровне 5%. Изменения бюджетов на ТВ будут происходить в диапазоне 0% − минус 5%. Пресса (из-за падения рекламы в газетных изданиях) и наружная реклама потеряют свои доли на уровне 10%.

Зато интернет, как прогнозирует агентство, будет единственным медианосителем, доля рекламы на котором в текущем году вырастет. Однако при этом эксперты отмечают, что темпы роста будут небольшими − до 15%. «Светлое будущее» интернету предсказывают и социологи. Онлайн-шопинг, по данным GfK, осуществляют не менее 2,8 млн украинских пользователей всемирной сети. В ней украинцы чаще всего покупают бытовые товары, компьютерную технику, одежду и косметику.

Воздерживаться от скепсиса по поводу ближайшего будущего рекламного рынка его участников пока побуждает тот факт, что I квартал не считается показательным для оценки рекламной активности. «Традиционно рекламодатели в начале года лишь согласовывают свои рекламные бюджеты, а потому январь и февраль − это месяцы, которые в годовом разрезе имеют наименьшие бюджеты. Рост бюджетов всегда наблюдался с марта. В текущем году этот процесс замедлился. Любое сокращение активности не дает результата прямо с завтрашнего дня, его эффект будет ощутим через 3-5 месяцев, объясняет Лазебник, констатируя, что предварительные выводы о состоянии дел можно будет сделать не раньше июля, а общая картина по рынку станет понятна не ранее сентября.

Все опрошенные эксперты сошлись во мнении, что ситуацию к лучшему может изменить укрепление курса гривны, а также политическая стабилизация после проведения президентских выборов. И несомненно − экономические преобразования, западные кредиты и приток инвестиций в экономику.

А напоследок Forbes предлагает посмотреть, как изменился рекламный ландшафт среди пяти типов медиа: ТВ, прессы, интернета, наружной рекламы и радио. Данные по наружной рекламе основаны на анализе количества плоскостей, на радио и ТВ – количества выходов ролика в эфир суммарно на всех радиостанциях и телеканалов соответственно, в интернете – факта размещения на конкретном ресурсе в указанный день.

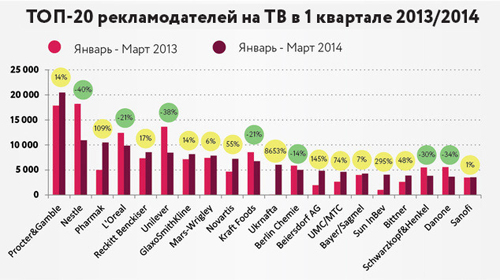

Телевидение

По данным рекламного агентства ZenithOptimedia, падение рекламных бюджетов на телевидении в I квартале текущего года составило всего 2% в сравнении с аналогичным периодом 2013-го. Однако, как объясняет директор агентства Денис Сторожук, этот показатель целесообразно сравнивать с 2012 годом. «В январе 2013-го не все рекламодатели провели переговоры по рекламным бюджетам из-за жесткой ценовой политики Альянса (сейлз-хаусы МГУ, группы «Интер» и SLM). Повышение цены со стороны Альянса в 2013-м не позволило всем выйти вовремя. В частности, P&G не выходил в январе прошлого года. Если сравнивать с первым кварталом 2012-го, то падение телерекламы составляет 21%», − отметил Сторожук.

Если январь и февраль демонстрировали рост, то прекращение ряда рекламных кампаний в марте уменьшило заполняемость рекламных блоков на телеканалах в среднем с 55% до 45% − по сравнению с 60% и 72% в феврале-марте прошлого года. На телеканалах «Интер» и «Украина» этот показатель составил 60%, на «1+1» − 45%, на СТБ − около 50%.

Сохранить показатели на уровне прошлого года телевизионщикам удалось благодаря фармацевтическим компаниям, которые подняли свои бюджеты в первом квартале на 43%. «Ничего удивительного в лидерстве фармацевтов нет − политика политикой, а люди как болели, так и продолжают болеть, особенно в зимний период», − констатировал Валерий Вареница, коммерческий директор сейлз-хауса «Плюсы» группы 1+1 media.

Наиболее заметно сократили свои телевизионные бюджеты Nestle, Unilever и Danone. Кроме того, по сравнению с прошлым годом бюджет на телерекламу выделил новый рекламодатель − компания «Укрнафта», которая сразу же вошла в топ-10 крупнейших рекламодателей І квартала. Поскольку компания рекламируется исключительно на каналах группы «1+1 медиа», ее появление носит не столько экономический, сколько прагматический характер − обе структуры являются активами Игоря Коломойского.

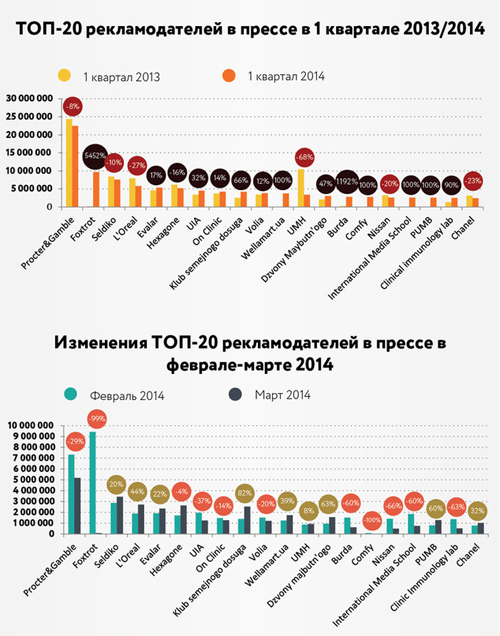

Пресса

Согласно данным ZenithOptimedia, в І квартале этого года рекламы в прессе стало меньше на 20%. Абсолютный лидер по падению − категория «Авто», которая входила в топ-5 категорий рекламодателей прессы. Также сэкономил бюджеты в прессе весь luxury-сегмент, а потому претерпел большие изменения топ-20 рекламодателей прессы. Единственная категория, которая продемонстрировала рост, это развлечения. Несмотря на политический кризис, активизировали свои рекламные кампании сети бытовой техники, в частности, «Фокстрот».

Наружная реклама

В наружной рекламе в І квартале произошли значительные изменения топовых рекламодателей. Ощутимый рост показали торговые сети − Sport Life, «Фоззи групп», Leroy Marlen, а также в финансах − ПриватБанк, в автомобильной индустрии − Toyota. Зато резко уменьшили рекламу на билбордах и ситилайтах «Киевстар» и «Метро».

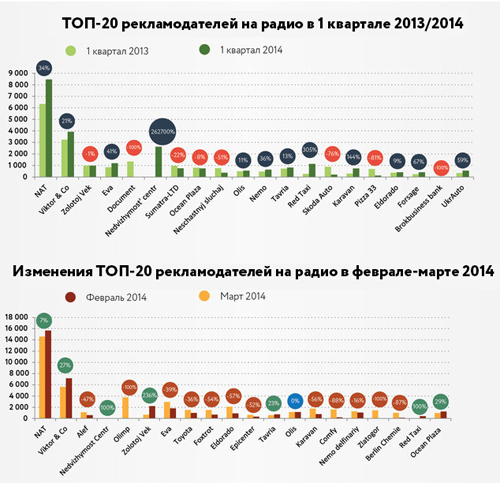

Радио

Самые большие потери рекламных бюджетов в І квартале понесло радио. По предварительным данным за январь-март 2014-го, радиостанции, как четвертые по популярности среди медиа, недополучили средств на 27% в сравнении с аналогичным периодом прошлого года. Абсолютный лидер по падению − торговля. Из топ-20 рекламодателей сократили бюджеты сразу 12 компаний. В то же время есть и семь новичков.

Интернет

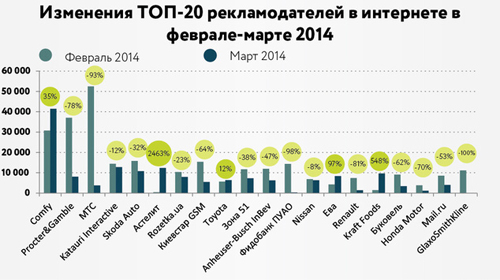

Учитывая специфику мониторинга, по интернету нет возможности сравнить данные с прошлым годом. Однако во всемирной сети в первом квартале наблюдался незначительный рост. Хотя ожидалось, что темпы роста будут значительно больше, но из-за сложной политико-экономической ситуации эти надежды не оправдались. Крупнейшее падение рекламных бюджетов наблюдается в категории «Телеком». Из топ-20 рекламодателей свои бюджеты снизили сразу 15, больше других − «МТС Украина» и Procter & Gamble.

Источник: Forbes Украина