Исследование: Экономия россиян на крупных покупках закончилась

Планы на крупные покупки, о которых россияне заявляют сейчас, говорят о вполне оптимистичных потребительских настроениях

Последние полгода (с марта 2013) исследовательский холдинг Ромир отмечал стабилизацию и даже некоторое снижение номинальных расходов российских потребителей на покупку продуктов питания для дома. В условиях продолжающегося роста номинальных (на 10-12% в годовом выражении) и реальных (на 3-6%) денежных доходов «высвобождающиеся» средства должны были пойти либо в ускорение прироста сбережений, либо в увеличение расходов на крупные покупки. Судя по данным опроса, проведенного в сентябре 2013 года, произошло именно второе. Да и данные по банковским вкладам не подтверждают гипотезы об ускорении темпов роста сбережений россиян. Планы на крупные покупки, о которых россияне заявляют сейчас, говорят о вполне оптимистичных потребительских настроениях.

В сентябре 2013 года исследовательский холдинг Ромир в ходе очередного всероссийского опроса поинтересовался у респондентов, какие крупные расходы были совершены в их семьях за последние полгода и что они планируют приобрести в следующие 6 месяцев. Аналогичные вопросы задавались в марте этого года, в 2012 и 2011 гг..

В опросе по национальной репрезентативной выборке приняли участие 1500 респондентов в возрасте от 18 до 60 лет и старше, проживающие как в городах, так и в сельской местности во всех федеральных округах.

Перемена потребительских настроений россиян особенно заметна на фоне пессимизма, наблюдавшегося в начале 2013 года. Кратко напомним о результатах предыдущей волны исследования, состоявшегося в марте 2013 года. Тогда опрос подтвердил замедление динамики крупных потребительских рынков (автомобильного, бытовой техники, мебели и др.), зафиксированное производителями и розницей в конце 2012 и первом квартале 2013 года.

В марте 2013 года треть участников исследования (32%) заявили, что за предыдущие 6 месяцев в их семьях вообще не было совершено никаких крупных покупок. Это очень высокий показатель. В сентябре 2012 года аналогичный ответ дали только 24% респондентов, а в ноябре 2011 - 21%. Но этот показатель не стал для исследователей Ромир неожиданностью. Ведь летом 2012 года, отвечая на вопрос о том, какие крупные покупки планируются на следующее полугодие, как раз 33% участников опроса ответили, что их семьи постараются избежать крупных расходов. Общая (отчасти психологическая) установка на экономию и аккуратность в крупных расходах достаточно очевидна.

Наиболее сильные потери и в абсолютных, и в относительных значениях понес рынок одежды и обуви. В 2011 году более 40% участников исследования назвали одежду и обувь в числе крупных расходов, совершенных за предыдущие 6 месяцев. В 2012 году такой ответ дали 32, а в марте 2013 – только один из пяти участников исследования (19%). И это – в конце холодного сезона. Не ожидалось перелома к лучшему и в следующие полгода. Те же 19% (только 19%!) респондентов назвали тогда одежду и обувь в числе возможных крупных покупок.

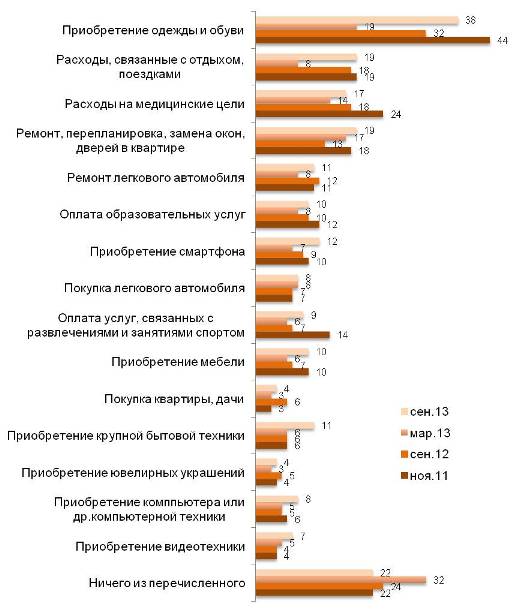

Однако перемена к лучшему произошла. В ходе сентябрьского опроса только 22% участников заявили, что в их семьях не было крупных покупок за последние 6 месяцев. В сентябре выросли по сравнению с мартом доли ответов по всем крупным покупкам, кроме автомобилей (см. Диаграмму 1). Особенно сильный рост был отмечен по статьям: «одежда», «мобильный телефон» и «отдых, поездки».

Диаграмма 1. Крупные расходы в ноябре 2011, сентябре 2012, в марте 2013 и в сентябре 2013 (%).

Источник: Холдинг Ромир, сентябрь 2013

Что касается оплаты расходов, связанных с поездками на отдых, то здесь, имеет место прежде всего фактор сезонности. Отдых в нашей стране потому и называется «летним», что на период с мая по сентябрь приходится более 80% поездок в теплые и дальние края и расходов с этим связанных. Так что рост доли семей, имеющих расходы по этой статье, по сравнению с осенне-зимним периодом – не в счет. По сравнению с летом 2011 года не отмечено нет ни роста, ни падения.

Мобильный телефон в нашей стране уже давно перестал быть планируемой покупкой. Так что трехкратная разница (см. Диаграмму 2) между долей планировавших и долей реально приобретших этот гаджет не должна никого вводить в заблуждение. А тот факт, что после двухлетнего снижения доля семей, для которых покупка мобильного телефона является одной из крупных покупок полугодия, выросла до 12% (см. Диаграмму 1), на наш взгляд, говорит о сдвиге в потребительском спросе в сторону более дорогих моделей. Эту тенденцию подтверждают и данные по розничным продажам смартфонов, которые уже составляют более 25% от розничных продаж мобильных телефонов.

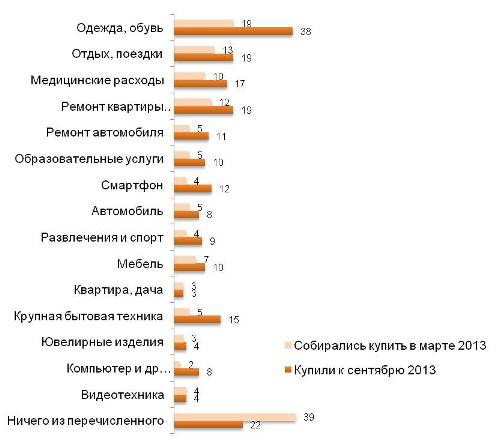

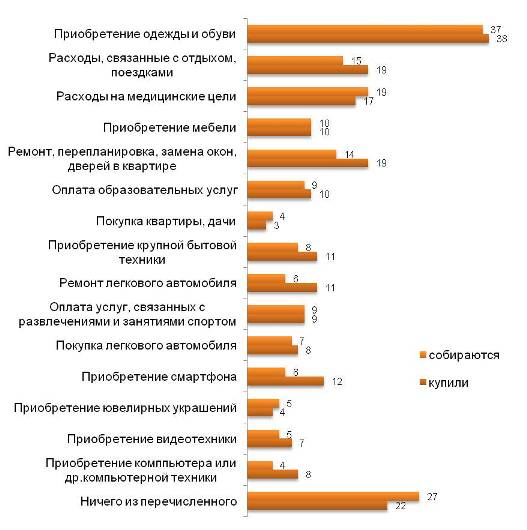

А вот возвращение одежды (причем в теплый сезон) в число самых распространенных крупных покупок никакими другими факторами, кроме оживления потребительского спроса, объяснить, по нашему мнению, невозможно. Еще в марте назвали одежду крупной покупкой прошедшего полугодия только 19% участников опроса. И те же 19% полагали, что в следующие шесть месяцев одежда останется в числе крупных приобретений их семьи. В сентябре одежду в числе крупных покупок назвали уже в два раза больше участников исследования – 38%. И 36% полагают, что и в следующем полугодии среди крупных покупок их семей будет одежда (см. Диаграммы 2 и 3). Производителям и рознице следует обратить внимание на эти цифры, чтобы не «проспать» волну роста спроса на свою продукцию.

Диаграмма 2. Что собирались покупать в последующие 6 мес. (март 2013) и что купили за предыдущие 6 мес. (сентябрь 2013) - %.

Источник: Холдинг Ромир, сентябрь 2013

Расходы, связанные со строительством, ремонтом и обустройством жилья прочно вошли в число трех наиболее часто упоминаемых крупных расходов полугодия. Интересно, что на этом рынке сезонный фактор оказался не так ярко выраженным, как можно было бы ожидать. Полгода назад 17% участников исследования называли «ремонт жилья» в числе крупных покупок полугодия, в сентябре – 19%. Видимо и в жару, и в холод в равной степени россияне находят возможности для ремонтных работ.

Отметим, что полгода назад планировали расходы на ремонт и обустройство жилища только 12% опрошенных (см. Диаграммы 1 и 2). Очевидно, около трети семей, потратившихся на ремонтные работы, еще в марте этого года этого не планировали. Возможно, стимулом для этого стали какие-то «форс-мажорные» обстоятельства. Не исключено, что семьи, решившиеся на ремонт в своем жилье, поняли, что улучшение жилищных условий в ближайшие годы им «не светит» и решили привести в порядок то, в котором им предстоит прожить еще несколько лет.

В марте 2013 только 10% участников исследования понимали, что среди крупных покупок их семей в следующие шесть месяцев будут расходы, связанные с оплатой медицинских услуг. В сентябре уже 17% опрошенных назвали такие расходы в числе реально совершенных за прошедшие полгода.

Представителям страхового бизнеса стоит обратить внимание на тот факт, что у почти половины потребителей платных медицинских услуг они относятся к числу непредвиденных расходов. Привлекает внимание также еще один факт. Осенью 2011 года оплату медицинских услуг в числе крупных расходов полугодия назвали 24% опрошенных, а осенью 2013 – уже 17%. Таким образом, за два года доля семей, имеющих крупные расходы на медицину, сократилась в 1,5 раза. Для нас очевидно, что это реакция на увеличение стоимости медицинских услуг и расширение «зоны платной медицины».

Диаграмма 3. Что купили за предыдущие 6 месяцев (к сентябрю 2013) и что собираются пробрести в следующие 6 месяцев (%).

Источник: Холдинг Ромир, сентябрь 2013

Расходы на повседневные развлечения (кино, театры, рестораны, клубы и т.п.), некогда входившие в пятерку наиболее «типичных» крупных расходов домохозяйства, стремительно теряют свои позиции. Собирались выделить средства на «крупные развлечения» полгода назад только 4% домохозяйств; признали такие расходы за прошедшее полугодие – 8%; и столько же предвидят на следующее полугодие. Последние надежды индустрия развлечений в нашей стране может возлагать только на обеспеченных жителей городов-миллионников. Именно они в больше степени, чем в среднем по выборке (17% против 8%) заявляют о значительных тратах на развлечения.

Еще одна статья, мощно подвергнутая секвестированию зимой, но немного восстановившая свои позиции за лето – это оплата образовательных услуг. В 2011 году о наличии таких расходов заявили 12% семей, в 2012 – 10%, в марте 2013 – 8%, в сентябре – снова 10%. Хотя планировали такие расходы только 5% семей (см. Диаграмму 2). И на следующие шесть месяцев расходы по статье «образование» планируют 9% участников исследования.

Как обычно, доля семей, которым пришлось оплачивать ремонт автомобиля, оказалась в два раза выше (11%) доли тех, кто предвидел возможность таких расходов (см. Диаграмму 2). Никому не хочется заранее думать о плохом. Доля семей, потратившихся на ремонт своего автомобиля, после мартовского снижения вернулась к значениям 2011-2012 гг. (см. Диаграмму 1). Однако россияне по-прежнему настроены оптимистично – ремонтировать свой автомобиль в ближайшие полгода намерены только 6% респондентов (см. Диаграмму 3). Как сложится ситуация в реальности, мы увидим при следующем замере. В марте этого года планы по ремонту авто имели только 5% опрошенных, а по факту к сентябрю таковых набралось уже 11%.

А вот доля семей, купивших автомобиль в отчетном периоде, остается стабильной уже два года. И опять она оказалась ниже фактических показателей (см. Диаграммы 2 и 3). Неужели приобретение автомобиля (благодаря развитию системы кредитования) понемногу переходит в разряд спонтанной покупки?

В прошлом обзоре мы писали: «Вопреки ожиданиям (ожидаемое значение – 10%) не выросла доля семей, заявившая о расходах по статье «мебель». Она осталась на уровне 6-7% от общего количества участников опроса. Видимо часть участников исследования не успели завершить ремонтные работы и отложили приобретение мебели до его окончания. А вот в следующем полугодии спрос на мебель должен пусть незначительно, но все же возрасти. Это укрепляет нас в гипотезе о связанности расходов на ремонт и приобретение мебели. Кстати, мебель – единственная статья крупных расходов, по которой ожидается рост, пусть и чисто символический.»

И наш прогноз оправдался! В сентябре о покупке мебели сообщил каждый десятый (10%) участник исследования - показатель, которого ожидали как раз в прошлом полугодии. Но тогда спрос был отложен и реализовался он уже весной – летом этого года. И на следующие шесть месяцев ожидаются достаточно высокие продажи по этой категории. По крайней мере каждый десятый участник исследования отметил в планах своей семьи покупку мебели.

В заключение стоит отметить, что в целом настроения

потребителей относительно перспектив следующего полугодия представляются весьма

оптимистичными. Снижение потребительской активности ожидается только по

сезонным и спонтанным статьям расходов, да и то не слишком значительное. Если

не случится серьезных экономических потрясений, кто-нибудь или что-нибудь не

испортит настроений потребителям, а производители и розница сумеют

воспользоваться выпавшим шансом, то на рынке товаров долгосрочного спроса и

необязательных услуг нас ждут полгода высокой конъюнктуры.

Источник: Romir