Телерекламный рынок России. Итоги 2012 года

Adindex продолжает публикации по материалам индустриального доклада Федерального Агентства по печати и массовым коммуникациям

По оценке АКАР, за 2012 год общий объем бюджетов в телерекламном сегменте составил 169 млрд руб. (с учетом НДС), что почти на 9 % превысило показатели прошлого года. Основная часть этих денег (165,1 млрд) пришлась на эфирное ТВ. Объемы рекламных бюджетов на неэфирном ТВ заметно скромнее (3,9 млрд), зато этот субсегмент характеризует поистине выдающаяся динамика прироста - 27 % (табл. 1).

Телевидение продолжает играть важнейшую роль в медийном ландшафте России, аккумулируя более 48 % всех рекламных бюджетов. Эта доля в условиях кризиса немного подросла, и теперь возвращается к докризисному уровню 2007-2008 гг. В целом, позиции телевидения на рекламном рынке достаточно стабильны, что объясняется многими факторами, главный из которых - особая привлекательность данного инструмента продвижения для транснациональных рекламодателей. Телевидение остается единственным носителем, с помощью которого можно провести общенациональную рекламную кампанию, т. к. оно позволяет охватить практически всех жителей России. Нельзя сбрасывать со счетов и тот факт, что на телевидении давно сложилась и успешно функционирует транспарентная система продажи рекламы.

Таблица 1

Суммарные бюджеты телерекламного сегмента в 2012 году и динамика к предыдущему году

Источник: АКАР

РЕКЛАМА НА ЭФИРНОМ ТЕЛЕВИДЕНИИ

Состояние и динамику российского рекламного рынка в 2012 году во многом определяла мировая экономическая конъюнктура. А ситуация в мировой экономике была непростой, экономическое сообщество пребывало в постоянном напряжении, пытаясь избежать глобальных экономических потрясений. В этих условиях менеджмент многих компаний (и в первую очередь крупнейших транснациональных корпораций, роль которых на рекламном рынке велика) проявлял осторожность. Это отразилось на тактических решениях рекламодателей по размещению рекламы, что было особенно заметно на российском рынке в течение первого полугодия 2012 года. Рекламодатели старались минимизировать цену ошибки в случае предполагаемого наступления кризиса. Поэтому они «придержали» часть бюджетов и действовали не так глобально - стали размещаться короткими флайтами, экспериментировать с «небольшими» медиасегментами и субсегментами (региональное размещение, кабельно-спутниковые каналы, другие медиа). Следует заметить, что вышеописанную тактику применяли не все рекламодатели, а лишь некоторые. Но, тем не менее, это явление стало довольно заметным на рынке. Турбулентность, о которой говорят все эксперты, когда речь идет о нынешнем состоянии общества и экономики, на телевизонном рекламном рынке проявилась в некоторой нервозности ряда крупнейших рекламодателей.

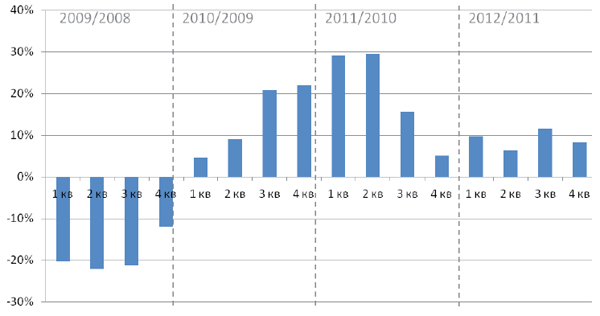

Заняв выжидательную позицию в первом полугодии, рекламодатели несколько активизировались во втором (рис. 1). Важными катализаторами стали крупные спортивные мероприятия лета 2012 года - сначала чемпионат Европы по футболу ЕВРО-2012, затем - Олимпийские игры. Так, дополнительный приток бюджетов от размещения в трансляциях матчей ЕВРО-2012 в июне составил около 750 млн руб. с НДС.

Рисунок 1. Темпы прироста (к предыдущему году) рекламных бюджетов на

эфирном телевидении с детализацией по кварталам, %

Источник: АЦВИ

Во второй половине года у рекламодателей появилась большая уверенность в экономической стабильности (по крайней мере, до конца года). К тому же спланированные на год медийные задачи рекламодатели стремятся выполнить, а в «небольших» сегментах «места для маневра» не так много - они попросту неспособны удовлетворить запросы рекламодателей. Эти обстоятельства также «подстегнули» рост бюджетов эфирного ТВ во втором полугодии, а прирост бюджетов неэфирного ТВ, напротив, немного замедлился.

Если федеральные рекламодатели набрали обороты ближе к осени, то региональные, напротив, были максимально динамичны в первом квартале. Впрочем, по итогам года эти колебания нивелировались, доля рекламных бюджетов, приходящихся на регионы, осталась на уровне прошлого года - около 22 %.

Обратимся к анализу отдельных групп рекламодателей и рекламируемых товаров (табл. 12) и выделим наиболее заметные события и тенденции.

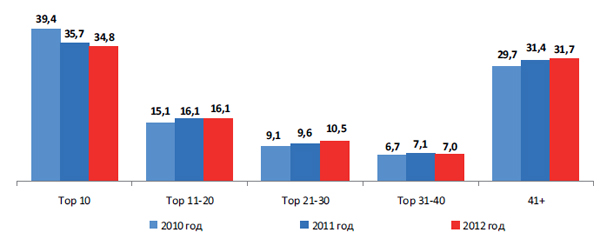

Позитивной можно назвать тенденцию снижения суммарной доли бюджетов, приходящуюся на Топ-10 крупнейших рекламодателей. Она сократилась с 39,4 % в 2010 году до 34,8 % в 2012 году (рис. 2). При этом активизировались средние и небольшие (по телевизионным меркам) рекламодатели. В долгосрочной перспективе сокращение относительной доли крупнейших рекламодателей при абсолютном росте рекламного рынка свидетельствует о его диверсификации, что является, несомненно, позитивным трендом. Однако конкретно в 2012 году десятку крупнейших рекламодателей на ТВ представляли транснациональные FMCG-гиганты, и динамика по ним оказалась ниже среднерыночной. Этот тревожный знак, безусловно, отражает общую кризисную ситуацию в мире. Если учесть, что FMCG традиционно является своего рода гарантом стабильности телерекламного сегмента, то данная тенденция приобретает для

рынка, скорее, негативный оттенок.

Рисунок 2. Доли бюджетов групп рекламодателей при федеральном размещении телевизионной рекламы 2010–2012 гг., %

Источник: АЦВИ.

Одним из самых заметных событий прошедшего года можно считать полный запрет рекламы пива (с 23 июля 2012 года). Об этом запрете стало известно достаточно давно, поэтому рынок оказался готов к переменам и воспринял их безболезненно. В первой половине 2012 года (до момента запрета) производители пива успели потратить на рекламу на ТВ около 2,2 млрд руб., что на 40 % меньше, чем в предыдущем году (табл. 2). В целом же необходимо признать, что запрет пивоваренным компаниям продвигать свои бренды (и, таким образом, инвестировать в телевидение) привел к потере порядка 4 млрд руб. в бюджете отечественного телевидения, которое становится все более многоканальным, требующим все большего финансирования.

В число самых быстрорастущих категорий по итогам 2012 года вошли «Легковые автомобили», «Торговые организации» и «Финансовые и страховые услуги». Как показывает опыт, в кризисной ситуации данные товарные категории обычно демонстрируют спад. Рост этих категорий-«маркеров» рынка может рассматриваться как свидетельство стабильности в экономике.

Реклама лекарственных средств демонстрирует выдающиеся темпы роста уже не первый год. Эта категория, оставшаяся в 2012 году на втором месте, уверенно догоняет по объему рекламных затрат категорию № 1 - «Продукты питания». Если двумя годами ранее «Медицина и фармацевтика» по объему бюджетов отставала от продуктов питания почти в 2 раза, то в 2012 году этот отрыв составил менее 20 %. Здесь можно предположить, что рост рекламных бюджетов по этой товарной категории в определенной мере «подстегивают» парламентарии, которые уже не раз высказывали предложения об ограничении или запрете рекламы лекарственных препаратов на телевидении.

Таблица 2

Суммарные бюджеты и динамика отдельных товарных категорий при федеральном размещении телевизионной рекламы в 2010-2012 гг.

Источник: АЦВИ.

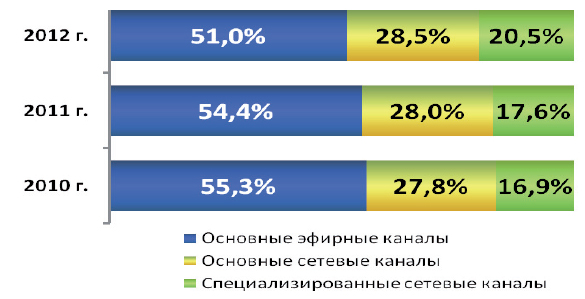

Продолжается тенденция перераспределения рекламных доходов между федеральными («Первый канал», «Россия-1», НТВ), основными сетевыми (СТС, ТНТ, РЕН ТВ) и специализированными сетевыми (Домашний, Перец, «Пятый канал», ТВЗ, «Канал Ю», МТV, «ТВ Центр», Disney, «Россия-2», «2x2», «Звезда») телеканалами (рис. 3). В последние годы, рекламные доходы сетевых каналов (особенно специализированных) показывают более интенсивный рост, чем федеральных, в результате доля последних постепенно сокращается. Это происходит в первую очередь благодаря росту аудитории «малых» сетевых каналов и, соответственно, их рекламным возможностям. Есть основания предполагать, что в течение еще некоторого времени доля этих каналов будет расти, но темпы замедлятся.

Рисунок 3. Доли доходов от рекламы групп федеральных и сетевых телеканалов

в 2010-2012 гг.

Источник: АЦВИ.

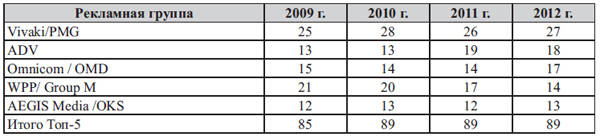

Высокая доля бюджетов, приходящихся на лидеров сегмента, характерна не только для рекламодателей, но и для медиабаинговых агентств. На сегодняшний день в России представлены практически все крупнейшие международные сетевые рекламные агентства. Доля телевизионных рекламных бюджетов, приходящаяся на первые пять крупнейших медиабаинговых групп (см. табл. 3), до недавнего времени росла. Если в 2008 году на вышеназванные группы приходилось 81 %, то в 2009 - уже 85 %. Таким образом, происходило укрупнение субъектов рынка. Это привело к тому, что на рынке телерекламы не осталось крупных российских агентств, которые или не выдержали конкурентной борьбы и потеряли клиентов, или были поглощены. Этот процесс закончился в 2010 году, когда доля крупных сетевых групп дошла до отметки 89 % и остается неизменной третий год подряд.

Доли бюджетов крупнейших медиабаинговых агентств в общем объеме эфирного телерекламного рынка (федеральное размещение рекламы), %

Однако между самими группами постоянно происходит ожесточенная борьба за бюджеты рекламодателей. Самая заметная в данном ракурсе тенденция - потеря рыночной доли группой WPP, которая несколько лет назад занимала первое место, а по итогам 2012 года оказалась лишь на четвертом, практически сравнявшись по суммарному биллингу с AEGIS (табл. 3).

Таблица 3.

Доли бюджетов крупнейших медиабаинговых агентств в общем объеме эфирного телерекламного рынка (федеральное размещение рекламы), %

Источник: АЦВИ

В ближайшие год-два на динамику рекламных доходов телевидения значительное влияние могут оказать в первую очередь внешние факторы: изменение экономической конъюнктуры, связанное с глобальными проблемами мировой экономики, а также политическими рисками внутри страны в части установления или лимитирования «правил игры» субъектов на рынке рекламы. К внутренним факторам, способным внести коррективы в позиции телевидения как рекламоносителя, следует отнести перераспределение аудитории в сторону новых медиасегментов, а также рост их привлекательности как средств распространения рекламы. Наиболее сильный конкурент телевидения в ближайшей перспективе - Интернет. В целом же, в обозримом будущем реклама на телевидении в России сохранит свои позиции и значимость.

РЕКЛАМА НА КАБЕЛЬНО-СПУТНИКОВОМ ТЕЛЕВИДЕНИИ

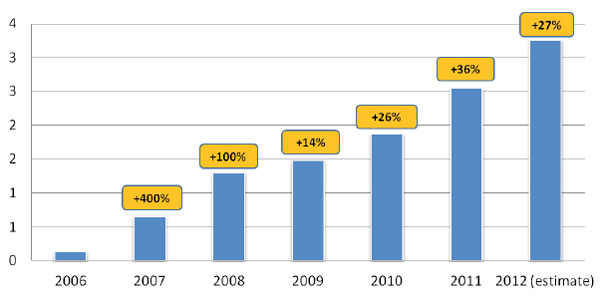

По итогам 2012 года объем рекламного рынка в сегменте неэфирного телевидения оценивается в 3,9 млрд руб. (с НДС), что на 27 % больше чем в 2011 году (рис. 4). Рост продаж рекламы на кабельно-спутниковых телеканалах более чем втрое опережает рост соответствующих продаж на эфирном телевидении (В данном докладе определения «тематическое», «неэфирное», «нишевое», «кабельно-спутниковое» телевидение являются равнозначными) и почти вдвое динамику всего рекламного рынка (рис. 5). Таким образом, тематические каналы сохраняют статус одного из наиболее динамично развивающихся сегментов российского рекламного рынка, уступая по этому показателю только Интернету.

Рисунок 4. Динамика рекламных бюджетов неэфирного телевидения в 2006-2012

гг., млрд руб., включая НДС

Источник: Экспертная оценка АЦВИ.

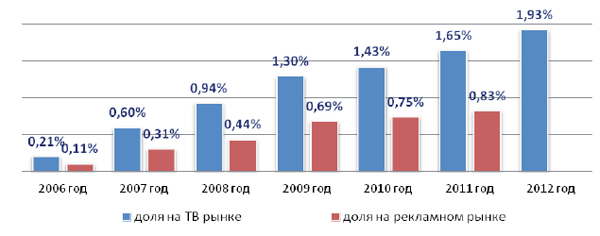

Однако не будем забывать, что реклама на неэфирных каналах имеет достаточно скромную долю (хотя и постоянно растущую), как в денежном объеме всего рекламного рынка (около 1 %), так и в рекламных бюджетах телевидения (около 2 %). Сегмент по-прежнему достаточно часто маркируют как «новое медиа», наряду с Indoor-рекламой и рекламой в кинотеатрах. Хотя правильно было бы сказать, что относительно новым данное медиа является именно в качестве рекламной площадки.

Рисунок 5. Доля доходов кабельно-спутниковых каналов в рекламных доходах

телевидения и в доходах рекламного рынка в целом, 2006-2012 гг., %

Источник: Экспертная оценка АЦВИ.

Тем не менее, интерес рекламодателей к кабельно-спутниковому телевидению как к рекламной площадке уже нельзя назвать экспериментальным - объем рекламы в этом сегменте в денежном выражении уже вполне сопоставим с размером телерекламного рынка Санкт-Петербурга.

Причин столь высокой динамики роста рекламных бюджетов на неэфирном телевидении несколько. Основная из них - фрагментация аудитории, связанная со снижением аудитории крупных федеральных каналов и увеличением аудитории нишевых, тематических каналов. Рост аудитории последних, в свою очередь, связан с развитием многоканальной среды и инфраструктуры сетей вещания кабельных и спутниковых операторов. Изменения аудиторных предпочтений закономерно сказываются на распределении рекламных бюджетов рекламодателей. Но будет несправедливо сказать, что рост рекламных доходов кабельно-спутникового сегмента происходит только за счет эфирных телеканалов. У него много других ресурсов для развития, среди которых стоит, в частности, выделить относительно небольшой возраст данного сегмента.

Многие тематические спутниковые каналы сравнительно недавно начали свое вещание на территории России, и их количество постоянно увеличивается, обеспечивая высокие темпы проникновения и охвата аудитории. Некоторые из каналов существуют давно, но продажи рекламы начали осуществлять относительно недавно. Сегодня из более чем 280 кабельно-спутниковых телеканалов, вещающих на территории России, продажей рекламы занимаются не более сотни. То есть из всего сегмента рекламное финансирование получает только треть телевизионных каналов, остальные, как правило, финансируются непосредственно потребителями - за счет подписки.

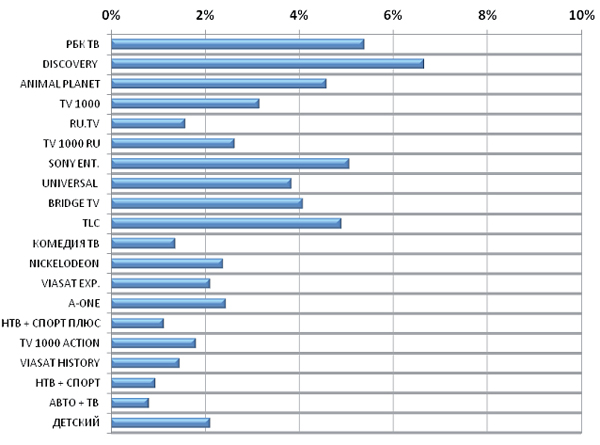

Данный сегмент обладает высоким потенциалом увеличения доли рекламы в общем времени вещания. На сегодняшний день доля рекламы в сетке каналов-лидеров по величине рекламных доходов составляет не более 5-7 %. В среднем по сегменту этот показатель не превышает 1-2 % (рис. 6). Понятно, что в данном телевизионном сегменте едва ли когда-нибудь будет столько же рекламы, сколько на общедоступных коммерческих телеканалах. Однако здесь есть еще возможности для существенного роста «инвентаря» для рекламодателей. Пожалуй, главная проблема - в инерции рекламных агентств, в нежелании прикладывать большие усилия для планирования и проведения рекламных кампаний на каналах с небольшой и «нишевой» аудиторией.

Рисунок 6. Доля рекламы в телеэфире отдельных каналов в 2012 году, %

Источник: TNS, мониторинг рекламы в СМИ.

Можно выделить два типа рекламодателей, которым интересен этот сегмент. Это, во-первых, новички, которые хотят прорваться на телевидение и продвигать свои товары и услуги с помощью наиболее эффективного рекламоносителя, но у них не так много денег. Во-вторых, рекламодатели, которые уже попробовали размещаться на нишевых каналах и на собственном опыте оценили их эффективность.

Как и на эфирном телевидении, главными спонсорами кабельно-спутниковых телеканалов являются крупнейшие мировые рекламодатели - такие как Procter&Gamble, Volkswagen, Renault-Nissan, Unilever, Nestle и др. При этом объем денежных средств, приходящийся на сегмент кабельно-спутникового телевидения, в среднем не превышает 1-3 % от суммарных рекламных затрат на телевидение. Однако даже такие небольшие инвестиции оказывают сильное влияние на развитие данного сегмента в целом. Концентрация крупнейших рекламодателей кабельно-спутникового телевидения несколько ниже, чем в сегменте эфирного телевидения. По оценкам АЦВИ, на 20 крупнейших рекламодателей нишевых каналов в 2012 году пришлось около 40 % всех рекламных бюджетов против 51 %, которые потратили 20 крупнейших рекламодателей на федеральные телеканалы. (Стоит отметить, что еще два года назад ситуация была обратной, концентрация крупнейших рекламодателей на кабельно-спутниковом телевидении была ощутимо выше, чем на эфирном.) Это свидетельствует об оживлении средних и мелких рекламодателей. У многих из них нет средств для ведения рекламной кампании на федеральном телевидении, в этом случае нишевое телевидение становится хорошей альтернативой, тем более что аудитория здесь более качественная.

Основной целевой аудиторией, на которую ориентируются рекламодатели, отдавая предпочтение кабельно-спутниковому телевидению перед эфирным, являются мужчины молодого и среднего возраста. На аудиторию «Мужчины 20-44» здесь тратится около 40 % всех бюджетов, тогда как на федеральном телевидении на данную аудиторию приходится всего четверть бюджетов. На эфирном телевидении основную целевую аудиторию составляют женщины той же возрастной группы.

Мониторинг выходов рекламы на тематических каналах (TNS) за 2012 год показывает, что в кабельно-спутниковом сегменте присутствует около 300 эксклюзивных рекламодателей, которые не размещаются на эфирном ТВ. Набор рекламодателей в значительной степени определяет и набор товаров и услуг, рекламируемых на кабельно-спутниковом телевидении. Так, одну из лидирующих позиций на неэфирном телевидении стабильно занимает категория «Легковые автомобили» (что неудивительно, учитывая что аудитория кабельно-спутникового телевидения, в среднем, более молодая и имеет более высокий уровень доходов).

Однако у сегмента есть своя специфика. Она, в частности, проявляется в том, что определяющую роль в каждой из топовых товарных категорий играют один-два крупнейших рекламодателя, суммарно дающих более 50 % бюджетов по категории. Резкое увеличение или сокращение рекламных бюджетов этих рекламодателей может кардинально изменить позиции всей категории. Такая структура придает всему сегменту очень высокую волатильность.

Говоря о рекламных перспективах кабельно-спутникового телевидения, можно предположить, что при сохранении экономической стабильности и нынешних темпов роста (25-30 % в год) доля этого сегмента в телерекламных бюджетах к 2015 году может вырасти до 3 % и составить около 6 млрд руб.

Если говорить о рынке телевизионной рекламы в целом, он продолжит расти и достаточно высокими темпами, По прогнозам экспертов, в 2013 году телевизионные рекламные бюджеты подрастут на 10 % . Позиции телевидения на российском рекламном рынке сильны и стабильны, несмотря на конкуренцию со стороны набирающего популярность Интернета. Телевидение остается самым массовым по охвату медиа и самым популярным видом досуга, которому россияне отдают львиную долю своего свободного времени. Поэтому оно остается и самым привлекательным инструментом для проведения общенациональных рекламных кампаний, о чем красноречиво свидетельствует тот факт, что почти половину рекламных бюджетов рекламодатели тратят на контакты с телевизионной аудиторией.