Сетевые и независимые игроки в коммуникационном сервисе. Расклад сил

Поскольку рекламный сектор является органической составной частью мировой экономики, в нем идут фактически те же процессы, что и в других отраслях. Например, такое явление как глобализация бизнеса, выражается, прежде всего, в доминировании транснациональных корпораций

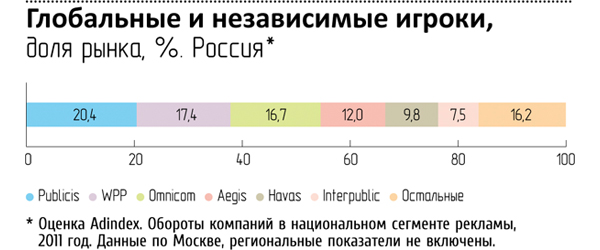

При этом степень консолидации российского рекламного рынка даже выше, чем можно было ожидать, исходя из сетевой «принадлежности» эккаунтов: на 56 компаний (из более чем 10 000 официально зарегистрированных) приходится 180,4 млрд руб. (расчет приведен по медиабаинговому сервису (оценка Adindex), другие показатели не аудируются). В целом в 2011 году на рекламу в четырех медиа – ТВ, пресса, радио, OOH - все рекламодатели потратили, по оценке АКАР, 217,5 млрд руб. Таким образом, через присутствующие в рейтинге агентства прошло более 83% всех рекламных бюджетов. Из них 70% (151,1 млрд руб.) обслуживали в 2011 году сетевые структуры (25 компаний, включая баинговых партнеров, таких как, например, Sorec Media в ОМD ОМ Group). На независимые агентства пришлось 16% рынка (29 млрд руб.). В показателях 56 компаний совокупный биллинг 31 локального игрока составил 30%. Похожая ситуация и с креативным сервисом. Несмотря на то, что на рынке отсутствуют независимые оценки бюджетов на разработку идей, существование определенной корреляции между стоимостью креативных услуг и затратами на размещение позволяет предположить, что большая часть этих инвестиций также аккумулируется в глобальных компаниях.

Глобальные и независимые игроки, доля рынка, %. Россия*

Подобный расклад сил сложился не только в результате действия того фактора, что сетевые агентства обслуживают сетевых клиентов, которые, в основном, и формируют медиарекламный ландшафт. Очень многие российские рекламодатели, особенно крупные, также предпочитают работать с западными компаниями, даже не приглашая в тендер российских партнеров. Во многих случаях фильтром для попадания в питч является вхождение в ТОП-10 (20) агентств по объему медиазакупок. И хотя бывает, что преимущества глобальных подрядчиков этим и ограничиваются, российские компании, которые готовы предложить конкурентоспособный сервис, оказываются «за бортом», а рекламные деньги, в числе прочих секторов экономики, оправляются в иностранные штаб-квартиры.

ЗАПАДНЫЙ ОПЫТ

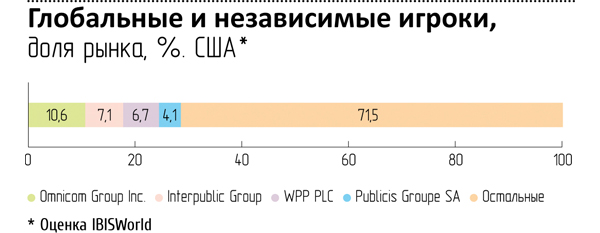

В США, первом по размеру рынке мира, ситуация выглядит более патриотично. По оценке IBISWorld, в 2012 году четыре крупнейших игрока займут лишь 28,5% коммуникационного рынка Америки. Таким образом, можно констатировать, что к настоящему моменту рынок децентрализован.

Глобальные и независимые игроки, доля рынка, %. США*

По опросу IBISWorld, проведенного среди рекламодателей, независимые агентства привлекают клиентов лучшим уровнем обслуживания, высоким творческим потенциалом, лучшими ценами по сравнению с сетевыми конкурентами и меньшей зависимость от «начальника сверху». Многие из них – отличные нишевые специалисты, предлагающие высококонкурентные в плане технологий и идей решения амбициозным рекламодателям.

Большинство американских агентств – бутикового типа. В 81,2% рекламных предприятий США работают менее 10 сотрудников. И только в 2% компаний более 100 человек в штате.

Штатная численность, США, 2012 год

|

Число сотрудников |

Число компаний |

Доля, % |

|

0 - 4 |

8367 |

66,1 |

|

5 - 9 |

1913 |

15,1 |

|

10 - 19 |

1191 |

9,4 |

|

20 - 99 |

942 |

7,4 |

|

100 - 499 |

148 |

1,2 |

|

500+ |

102 |

0,8 |

|

Всего |

12663 |

100 |

Оценка IBISWorld

Кирилл Потапенко, генеральный директор «ДВ-Регион» (Владивосток): «Россия исторически чрезвычайно централизованное государство, поэтому трудно себе представить вероятность нашего развития по американскому сценарию. В Штатах есть несколько финансово-промышленных центров, запад и восток, юг и север развиты более-менее в равной степени, население распределено достаточно равномерно по всей территории страны, и локальные рынки весьма емкие, к примеру, Калифорния аккумулирует 13% рекламной выручки».

ИСТОРИЯ ВОПРОСА

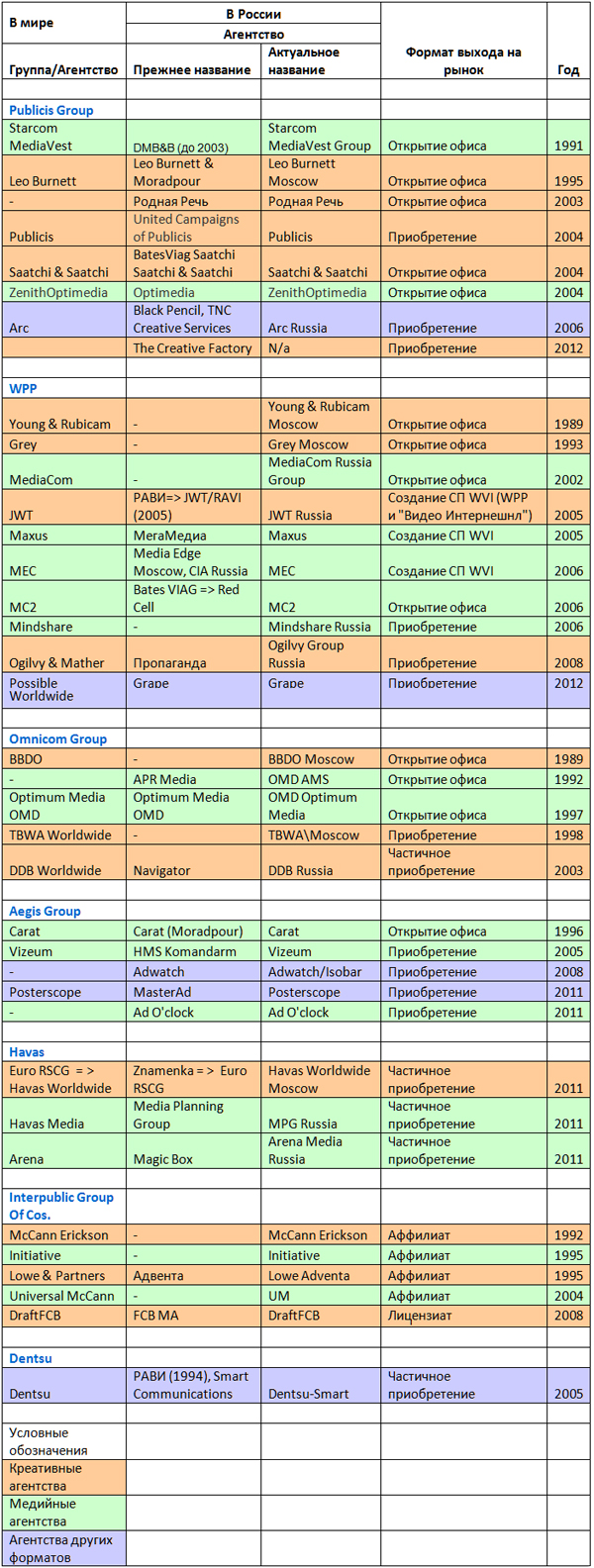

Укрупнение современного рекламного бизнеса, как и любого другого, происходит за счет процессов расширения на внешних рынках, в том числе, за счет поглощений самых привлекательных, с точки зрения влияния, активов. Не стал исключением и российский рынок, куда с поднятием «железного занавеса» в 80-е годы хлынули рекламные бюджеты, а за ними и компании, их обслуживающие. Не удивительно, что дезориентированное маркетинговое сообщество охотно приняло правила глобальных корпораций, предложенные международными конгломератами. Ведь альтернативы им на тот момент не было.

Крупнейшие сделки на российском рекламном рынке*

*Группы приведены в порядке убывания баинговых оборотов в 2011 году, оценка

Adindex

Опубликовано в Adindex Print Edition №11/2012

Продолжение. Начало см. публикацию от 3 декабря.

Следующий материал выйдет на сайте в среду, 5 декабря.