Рынок CPA в России: бюджеты, динамика, игроки

AdIndex представляет результаты исследования рынка CPA (Cost per Action), проведенного в июне 2021 года. В отчете приводятся основные показатели сегмента, озвучивается динамика расходов на инструмент и называются основные игроки.

Данные, основанные на опросе 253 экспертов из 130 компаний, представлены в сравнении с результатами исследования, проведенного в 2020 году. В случаях четко прослеживаемой динамики показателей учитывались и итоги более ранних отчетов 2018–2019 годов.

Как и ранее, на вопросы AdIndex отвечали профессионалы — как использующие сервис, так и не работающие с ним по разным причинам.

Первая группа респондентов (112 экспертов) ответила на вопросы по опыту использования данного инструмента и дала оценку сервису своих подрядчиков. Вторая группа (141 респондент) прокомментировала причины, по которым не применяет лидогенерацию в своей работе, и оценила перспективы использования сервиса в своих компаниях.

БЮДЖЕТЫ НА СРА

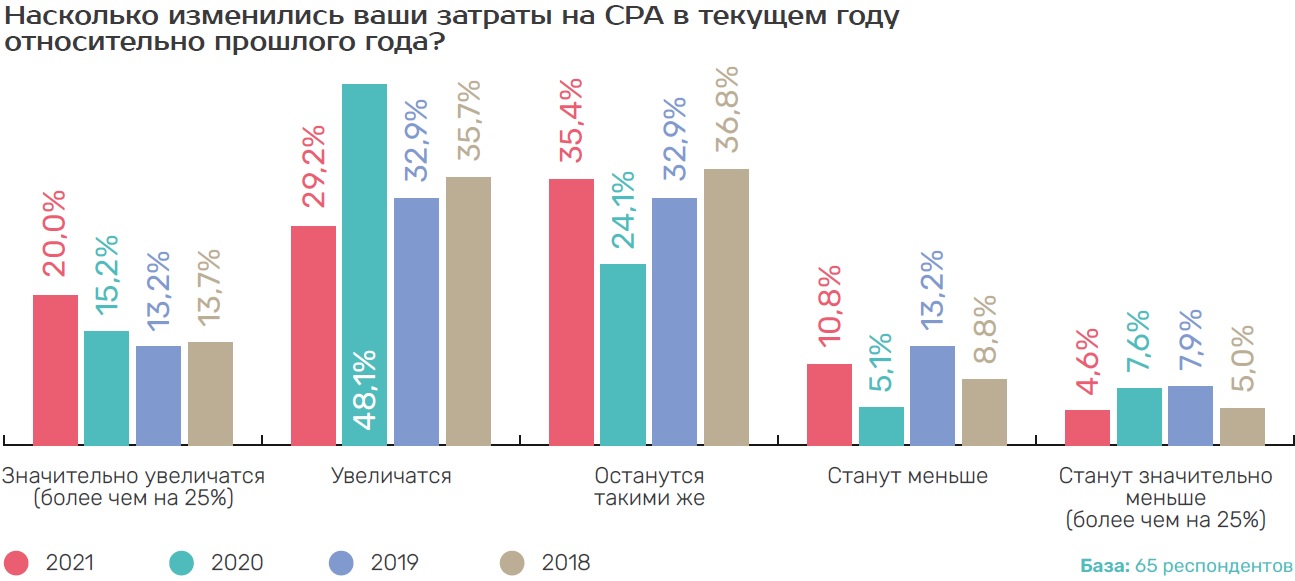

Динамика бюджетов

Опрос выявил тенденцию к выравниванию динамики роста сегмента лидогенерации. Если в 2020 году о росте CPA-бюджетов заявили почти две трети опрошенных (63,3%), то в текущем году увеличили затраты на этот сегмент лишь 49,2%, то есть чуть менее половины. Однако увеличилось количество компаний, значительно (более чем на четверть) нарастивших бюджет на СРА — теперь их 20%, что на 5% больше, чем годом ранее. Причем динамика количества респондентов, подтверждающих значительное увеличение затрат, положительна с 2019 года. В 2019 году на серьезный рост инвестиций в сегмент были готовы 13,2%, а в 2020 — 15,2% респондентов. О намерении сократить инвестиции в инструменты лидогенерации сообщили 15, 4% участников исследования (годом ранее —12,7%). Значительно выросло количество брендов, решивших не пересматривать бюджеты на СРА (35,4%), — в 2020 году их было 24,1%.

Доля СРА-бюджетов в расходах на маркетинг

Существенно выросло количество рекламодателей, направивших в этом году на лидогенерацию не более 25% бюджета, выделенного на продвижение, — сейчас их доля 77,3%. Годом ранее эта цифра составила чуть менее половины опрошенных (47,8%). Почти на 10% уменьшилось количество опрошенных, заложивших на CPA от 26 до 50% средств — если годом ранее таких брендов было 26,1%, то сейчас 16,7%. Схожая картина и у компаний, инвестировавших в СРА до 3/4 рекламного бюджета — в 2021 году таких оказалось лишь 1,5% (в 2020 году 10,1%, в 2019-м — 13,4%), то есть в этой структуре затрат можно проследить отрицательную динамику. Случаи, когда расходы на CPA доминируют в маркетинговом бюджете, стали встречаться почти вдвое реже — если в 2020 году так распределяли бюджет 8,7% опрошенных, то сейчас только 4,6%.

Екатерина Шинкевич, генеральный директор CPAExchange:

«2021 год, однозначно, более динамичный, в т.ч. и для рынка партнерского маркетинга. Такое ощущение, что рекламодатели проснулись, расслабились и начали более активно выделять бюджеты, в тч и на СРА. Пандемия, безусловно, скорректировала планы маркетологов, подстегнув еще большее развитие онлайна. СРА-реклама стала must have в общих медиамиксах. Мы видим определенный тренд на 2022 год в развитии и обучении разных категорий рекламодателей в области партнерского маркетинга и лидогенерации».

УСЛОВИЯ СОТРУДНИЧЕСТВА С СЕТЯМИ

Если в прошлые годы количество компаний, считающих правильным работать с сетями по одинаковым ставкам, регулярно снижалось год от года, то сейчас ситуация немного изменилась. Теперь число «демократов» незначительно, но выросло: согласно опросу, таких респондентов в последнем опросе оказалось 60,2% (годом ранее 57,9%. Незначительно, но изменилась и динамика в вопросе приватных повышенных ставок для избранных веб-мастеров — если в прошлом году их считали справедливыми 27,5% (после 18,1% в 2018 и 20,5% в 2019 годах), то в 2021 всего 22,2% экспертов AdIndex. Число респондентов, одобряющих повышенные ставки для самых крупных компаний, осталось практически таким же, снизившись на доли процента, — в 2020 году за такой метод высказались 12,8% опрошенных, в нынешнем опросе — 12,0%. В отдельных случаях участники опроса уточняли, что ставки могут значительно зависеть от особенностей предложения.

СПЕЦИФИКА РЫНКА СРА

Безразличие и отрицание экспертами демпинга ставок последние три года находятся в балансе, с незначительным перевесом первого. Равнодушны к занижению ставок (при соблюдении главных условий — поставки трафика требуемого объема и качества) стабильно 56–57% опрошенных. Критично относятся к демпингу 41–42% респондентов. Открыто выступают за монополию на рынке почти такое же число опрошенных, как и ранее: если в прошлые годы таких респондентов было 1,9–2%, то в 2021 году их оказалось 1,8%.

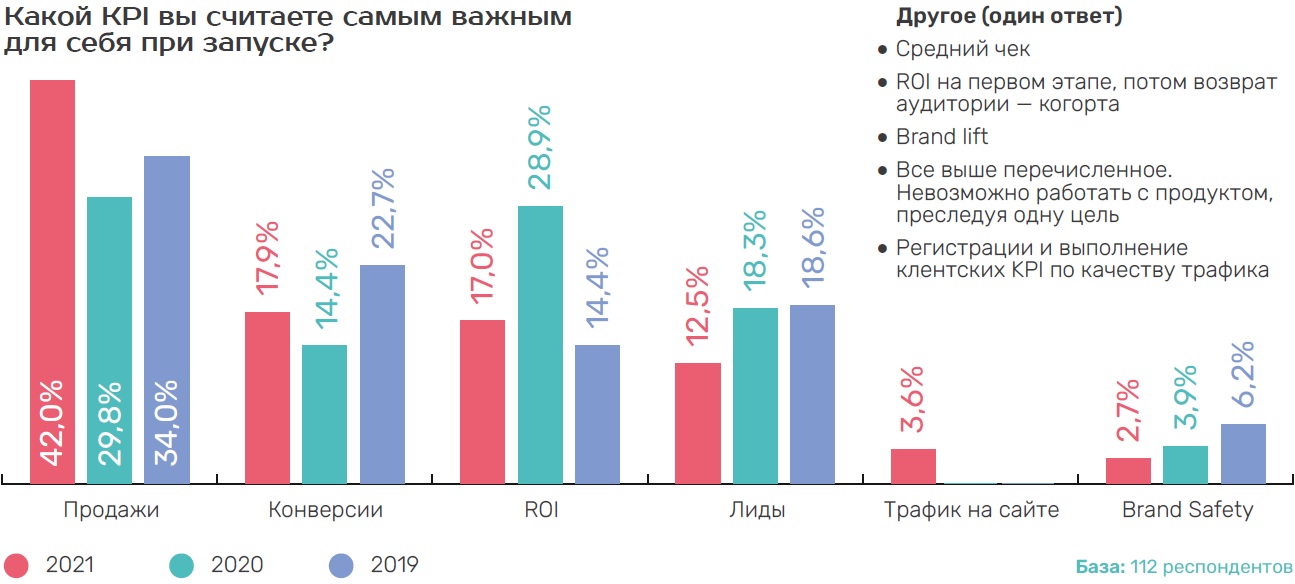

KPI

Если в прошлогоднем исследовании было выявлено переключение внимания СРА-специалистов с продаж на возврат инвестиций, то в этом году все ровно наоборот. Годом ранее прослеживался рост интереса к коэффициенту окупаемости, сейчас же внимание брендов вернулось к показателям продаж и конверсии.

Среди других показателей назывались трафик, в т. ч. новый, стоимость лида, меньшая стоимости пользователя, Brand Safety и Brand Lift. Кроме того, высказывалось мнение, что для полноценной работы с продуктом важны все перечисленные показатели.

РЕЙТИНГИ ИГРОКОВ

Сводный (интегральный) рейтинг CPA-сетей, где учитываются как доля рынка, так и качество сервиса, в этом году вновь возглавила компания Admitad, вплоть до прошлого года бывшая бессменным лидером рейтинга. В 2020 году ее место заняла Cityads, сейчас оказавшаяся на пятом месте. В 2021 году Admitad получила оценку в 9,26 балла, за ней следует компания Otclick с 8,11 балла, завоевавшая в прошлом году третье место. В этом году на третьей позиции оказалась платформа MarketCall, набравшая 7,77 балла.

По доле сотрудничества, которая рассчитывалась как процент компаний-заказчиков, работающих с сетью, от общего числа опрошенных компаний, лидирует Admitad. Рыночная доля платформы по сравнению с прошлогодними 42,9% выросла и составила 57,1%, второе место поделили Otclick (18,4%, в прошлом году 25,3%) и Cityads (те же 18,4% вместо прошлогодних 37,4%), на третьем CPAExchange (здесь показатели тоже значительно уменьшились и составили 9,2 вместо 22,0% в 2020 году).

В рейтинге качества сервиса, основанном на оценке компаниями своих подрядчиков, в лидеры вышла компания MarketCall со средней оценкой 8,11 по 10-балльной шкале. Второе место занимает Epn.bz (7,90), а третье — Otclick (7,89). Лидер интегрального рейтинга и рейтинга сотрудничества Admitad оказалась на четвертом месте с 6,76 балла, поднявшись с прошлогодней десятой позиции. Можно отметить меньшее, чем в 2020 году, удовлетворение заказчиков качеством СРА-услуг — если в прошлом рейтинге высшая средняя оценка была 8,82 балла, то сейчас лидер набрал лишь 8,11 балла.

КРИТЕРИИ ВЫБОРА

По-прежнему при выборе партнерской сети для работы специалисты чаще всего ориентируются на рекомендации коллег или партнеров — это подтвердили 67,3% респондентов, и хотя эта доля чуть меньше прошлогодней (68,9%), она остается доминирующей. Внимания на рекламу в этом году не обратил ни один из опрошенных экспертов (в 2020 году таких было 1,9%). На профильных мероприятиях находят своих будущих поставщиков 2,7% опрошенных (этот показатель уменьшился более чем вдвое, в прошлом году он составил 5,8%). На рейтинги СРА-сетей стало ориентироваться большее количество профессионалов — в 2020 году этот метод выбора подтвердили 18,4%, а сейчас уже 21,8% экспертов.

ФОРМАТЫ СОТРУДНИЧЕСТВА

Чуть более половины опрошенных (51,2%) выступает за ведение CPA тем же агентством, что занимается медиаобслуживанием бренда. Однако число экспертов, придерживающихся такого мнения, год от года медленно, но верно снижается — если в 2018 году их было 60,7%, а в 2019 примерно столько же (60,2%), то в 2020 году уже 54,3%, а сейчас еще на три процента меньше. Растет количество профессионалов, предпочитающих самостоятельную работу с партнерскими сетями — в 2020 году их было 32,8%, а в нынешнем 38,5%. Развитие собственной партнерской сети (in-house) считают лучшим вариантом 10,4% респондентов, что несколько меньше, чем в 2020 году (12,9%).

ПРОБЛЕМАТИКА РЫНКА

Исследование выявило основные болевые точки СРА-рынка: сомнения в качестве трафика и в Brand Safety, а также опасения по поводу мошеннических приемов со стороны вебмастеров. Причем количество брендов, потерявших доверие к перечисленным моментам СРА-сервиса, в этом году значительно увеличилось. Резко (втрое) увеличилось число респондентов, сомневающихся в качестве и происхождении трафика — если в прошлом году их доля составляла 20%, то в 2021 уже 61%. Если за экологию брендов в прошлом году беспокоились 9%, то сейчас уже 23% опрошенных. Опасаются мошенничества со стороны вебмастеров 21% профессионалов, что тоже значительно больше, чем в прошлогоднем опросе (4%). Отсутствие прозрачности в ценообразовании не нравится 5% (как и в прошлом году). Все вышеперечисленное осложняет работу еще 18% экспертов, что сопоставимо с прошлогодними данными, когда с этим утверждением согласились 20% участников исследования.

Несмотря на высокий уровень недоверия к СРА-сервисам, запрос на прозрачность каналов, согласно исследованию 2021 года, несколько снизился. Если в 2020 году доля недовольных недостатком информации от каналов составляла 47%, то в 2021 она уменьшилась до 42%. Нехватка инструментов по выявлению фрода, похоже, перестает считаться острой проблемой — если в 2019 году на нее жаловались 28%, а в 2020 — 24%, то сейчас лишь 12%. Опять возник дефицит квалифицированных кадров: в 2020 году на это жаловались лишь 4,8% опрошенных, а в нынешнем году уже 12%, что сопоставимо с данными 2019 года (11%). Схожая картина с интересом к инструментам аналитики — их недостаток отметили 13% (в 2020 году — 8%, в 2019-м — 13%).

При ответе на вопрос в открытой форме о проблемах сегмента участники исследования упомянули некачественный менеджмент со стороны подрядчиков, недостаток и низкое качество трафика, проблемы с коммуникацией и отсутствие индивидуального подхода к заказчикам.

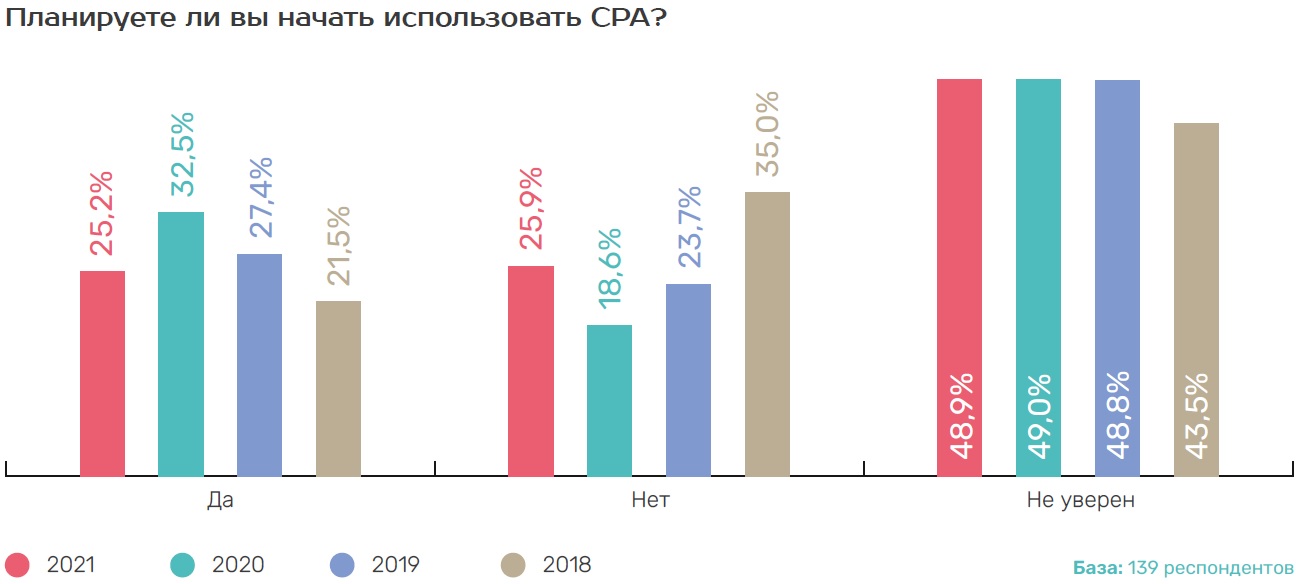

ПОТЕНЦИАЛ ИСПОЛЬЗОВАНИЯ

Доля тех, кто не планирует пробовать CPA-модель, равномерно снижавшаяся с 2018 года, опять выросла. В 2020 году не желающих применять инструмент в будущем было 18,6%, сейчас же их уже 25,9%. Однако это все равно меньше, чем в 2018 году (35%). Соответственно уменьшилось число компаний, планирующих использовать СРА-инструменты в своей работе, — 25,2% по сравнению с 32,5% в прошлом году. Доля сомневающихся в течение последних трех лет практически не меняется и составляет чуть менее половины респондентов.

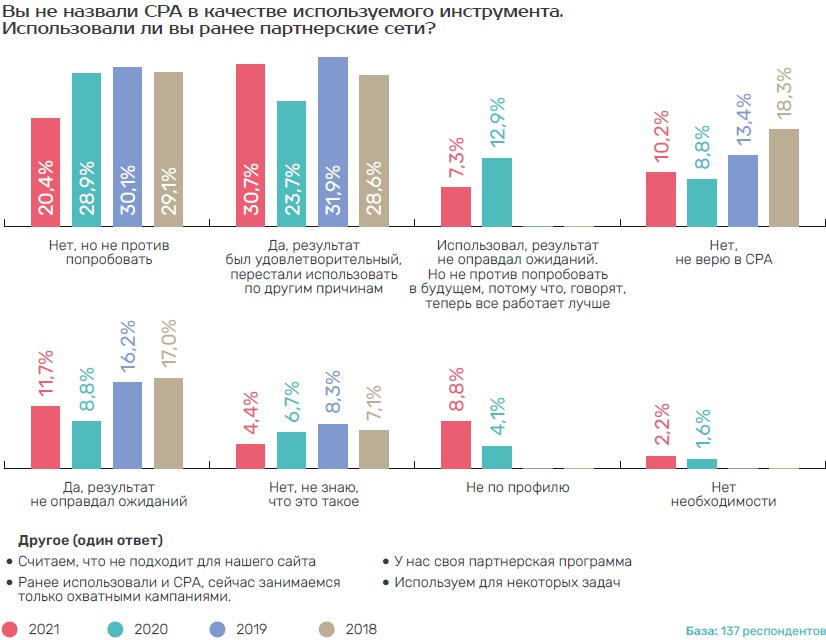

Процент тех, чьи ожидания инструмент не оправдывает, несколько вырос: если в 2020 году он составил 8,8%, то в нынешнем исследовании — уже 11,7%, что тем не менее ниже, чем 17,0% в 2018 году. Незначительно, но увеличился и процент «неверия» в СРА — с 8,8% в 2020 году он подрос до 10,2%. И это опять же меньше, чем 18,3% в 2018 году.

Готовность попробовать СРА-модель в будущем тоже снизилась — в 2020 году таких компаний было 41,8%, а сейчас лишь 27,7%.

Почти треть (30,1%) из тех, кто не использует лидогенерацию в настоящее время, отказались от данного инструмента, несмотря на удовлетворительный результат. Причины назывались разные, в основном связанные с отсутствием задач по СРА.

Материал подготовлен при поддержке компании CPAExchange.