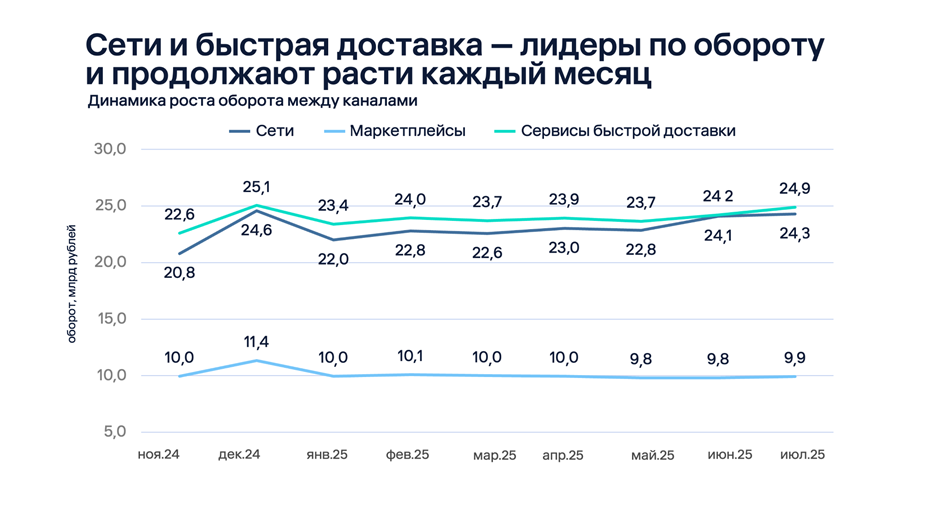

Маркетплейсы в России продолжили терять позиции по темпам роста в сегменте e-grocery

Самыми высокими темпами в e-grocery растут онлайн-ретейлеры «Магнит» и «Пятерочка» (в среднем +2% каждый месяц) с ноября 2024 по июль 2025 г. Об этом говорится в сообщении Easy Commerce (технологического партнера Okkam), основанном на данных системы ежедневного мониторинга онлайн-полки CAT (Commerce Аnalytics Tool).

Сервисы быстрой доставки, «Яндекс Лавка» и «Самокат», остаются ключевыми игроками. Они показывают стабильный рост примерно на 1,2% ежемесячно. Маркетплейсы отстают и показывают спад примерно на 0,1% в месяц. Это связано, помимо прочего, с тем, что такие площадки не фокусируются на подобном сегменте.

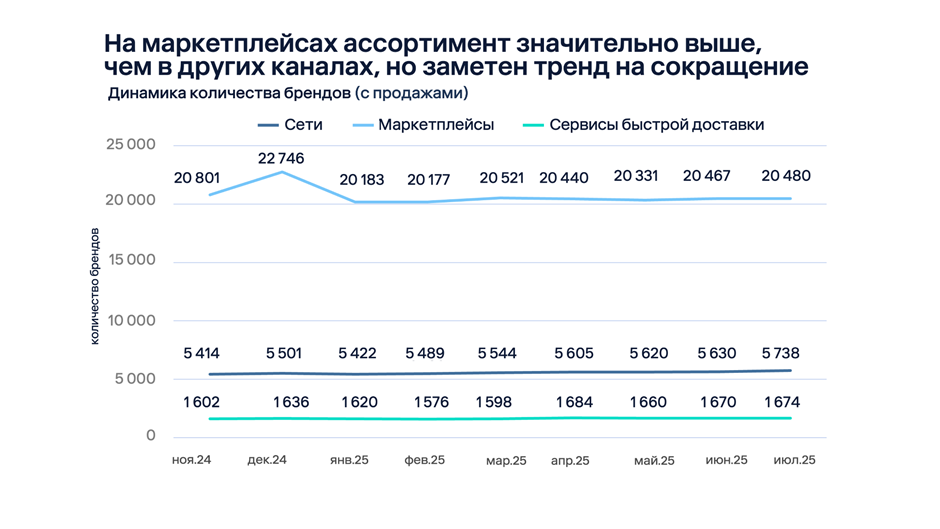

Что касается цен, то у маркетплейсов самый широкий ассортимент (более 20 тыс. позиций), но при этом стоимость за одну позицию составляет 613 руб. — это самый высокий показатель среди всех исследуемых объектов. Торговые сети и сервисы доставки предлагают меньше товаров, но цены у них доступнее: 5,6 тыс. и 1,6 тыс., а также 175 и 210 руб. соответственно.

Лидерами в каждом сегменте остаются «Пятерочка» (+4,1%), «Яндекс Лавка» (+1,7%) и «Яндекс Маркет» (+1,1% за полгода).

«Исследование подтверждает: несмотря на конкуренцию между сервисами доставки и ретейлерами, маркетплейсам пока не удается закрепиться в этом сегменте. Рост цен и изменение потребительских предпочтений остаются ключевыми факторами, влияющими на рынок», — поясняет директор по продуктам Easy Commerce Александра Копылова.

Покупатели в основном выбирают в ретейле хлопья, майонез, растительные альтернативы. На маркетплейсах — товары с долгим сроком хранения: бакалею, детские каши, деликатесы. В доставке — товары для импульсных покупок: шоколадные батончики, кофе, полуфабрикаты. При этом за указанный период больше всего дорожали растительные продукты (+11–12%); сладости и соусы (до +21%); кофе и бакалея (+8–9%).

Согласно исследованию, брендам советуют выбирать канал продаж в соответствии с продуктом. Доставка подходит для импульсных покупок, ретейл — для массмаркета, а маркетплейсы — для премиум- и нишевых товаров. Ключевые драйверы роста — сбалансированное расширение ассортимента и контроль за ценовой политикой.

Для анализа были выбраны 30 категорий товаров в трех каналах продаж: сервисах быстрой доставки («Лавке», «Самокате», Ozon Fresh), онлайн-ретейлерах («Магните», «Пятерочке», «Купере» (включает «Ашан», «Перекресток», «Метро», «Ленту») и маркетплейсах (Ozon, Wildberries, «Яндекс Маркет»).

«Сегмент онлайн-продаж продуктов продолжает расти. В

2025–2026 годах ожидается, что сервисы доставки сохранят лидерство по обороту,

но маркетплейсы могут усилить позиции, если пересмотрят стратегию», —

отмечает Александра Копылова.