Итоги 2023 года для рынка онлайн-кинотеатров России: главные тренды и прогнозы на 2024

В прошлом году было сложнее подвести итоги, ощущение турбулентности ставило любые выводы под сомнение. Спустя год появилось осторожное понимание вектора развития медиасегмента онлайн-кинотеатров. О результатах и намечающихся трендах рассказала Дарья Пугачева, директор департамента по исследованиям «Газпром-Медиа Холдинга».

Рост рынка ОТТ

Несмотря на уход мейджоров и исключение из библиотек видеосервисов части излюбленного и традиционно популярного голливудского контента, российские пользователи не отказываются от подписок на онлайн-кинотеатры и даже готовы платить больше. По данным TMT-консалтинг, выручка OTT в 1 полугодии составила 42.3 млрд рублей (+30% YoY). К любым оценкам рынка в деньгах или аудитории я предлагаю относиться философски – онлайн-кинотеатры категорически не любят делиться данными, «хвастушки» часто носят подозрительно «круглый» характер цифр, что не делает аналитику прозрачной. Чтобы все же увидеть суть, нужно наметить тренд и сверить его с как можно большим количеством источников. В данном случае рост в категории правда есть - видим это по внутренним данным онлайн-кинотеатра PREMIER, и темпы роста по нашей площадке впечатляют (у кинотеатра в этом году стоял kpi на агрессивный рост выручки). Кроме того, из имеющихся на рынке источников (открытой отчетности экосистем, отчетов индустриальных консалтинговых компаний) складывается похожий коридор роста — в районе 20-30%.

Из данных GFK следует, что 45% городских жителей в возрасте 16-55 лет на конец 3 квартала 2023 пользовалась подпиской на онлайн-кинотеатры, включая бесплатную и оформленную на пробный период (в Q3-22 г. было 44%). А платными подписками пользовалось 33% россиян против 30% годом ранее. Думаю, что текущий рост рынка OTT обеспечивается за счет роста экосистем и увеличения количества подписок на 1 пользователя, а также повышения стоимости ежемесячной подписки. В 2023 год цены подняли Кинопоиск, KION, PREMIER, START и другие. Библиотеки контента действительно сократились, и многие сделали ставки на оригинальный контент, что привлекло новых пользователей, а также благодаря включению в свои библиотеки новых зарубежных партнеров (Турция, Азия и так далее), что дополнительно замедлило отток любителей именно иностранного контента. То есть всего за год онлайн-сервисы сумели перестроиться от удержания пользователей новинками голливудских премьер, а в условиях турбулентности прошлого года именно удержание многие игроки видели своей ключевой задачей на 2023 год.

Если мы говорим об аудиторном размере сегмента, то здесь все очень запутанно: есть пользователи AVOD-модели, есть те, кто платит за подписку, плюс к этому пользователи экосистем (справедливо ли считать пользователями «Кинопоиска» тех, кто заказывает такси или купил умную колонку?), при этом никто не отменял шеринг подписок на несколько человек и даже домохозяйств (ведь пароль часто есть у домочадцев, которые смотрят один и тот же контент). По оценкам «ТМТ Консалтинг», число домохозяйств, в которых имеется хотя бы одна платная подписка на онлайн-кинотеатр, по итогам 1 полугодия 2023 года выросла и составила 14 млн (против 11 млн в H1-22) — таким образом, платная подписка имеется почти в каждой четвертой российской семье. При этом число подписок на одного пользователя (по данным J'son & Partners) составляет в среднем три. С моей точки зрения, можно говорить об оценке всего рынка OTT примерно в 40 млн людей (речь идет о самой общей цифре — охвате людей, смотрящих бесплатно и по подписной модели). Если сужать эту цифру до SVOD рынка, я верю в оценку 18-20 млн людей, имеющих как минимум одну активную подписку.

Миграция аудитории двух медиа

При этом одним из самых частых вопросов в нашей отрасли является вопрос каннибализации аудитории - достаточно ли выросло количество пользователей онлайн-кинотеатров, чтобы аудитория мигрировала с ТВ и наоборот? Я думаю, что суточный охват телевидения в 66%, а время просмотра ТВ в день на человека — 3,4 часа, каннибализировать довольно сложно, но не невозможно. Другое дело, что происходит это крайне медленно по причине разности в запросах к этим медиа. Привычка включать ТВ строилась годами, любимые слоты на каналах и ожидание определенного жанра формировались не за один год, особенно у населения старше 35 лет. Телевидение — самое доступное развлечение в нашей стране, это супер-объединяющий формат совместного времяпрепровождения в семье. Это возможность не выбирать контент по запросу, можно просто довериться плавно выстроенной сетке телеканала, которая к тому же безопасна для всех членов семьи.

В случае с онлайн-кинотеатром, помимо порога на вход в виде привязки карты и номера телефона, ты сталкиваешься с необходимостью самому формировать запрос. То есть в большинстве случаев человек должен выступать с активной контентной позицией, следить за графиком релизов площадок, обращать внимание на рекламу новинок. Предположу, что такая модель потребления чуть более сложна в повседневной жизни просто исходя из природы работающего и устающего человека. Поэтому эти два медиа на текущий момент дополняют друг друга, ТВ страхует человека от необходимости делать выбор и принимать решение, а обращение к «видео по запросу» возникает по мере возникновения такого запроса и не является ежедневным. Хотя часто складывается так, что из ТВ человек переходит на онлайн-платформу благодаря дистрибуции контента, в той ситуации, например, когда ты не успел на любимую передачу, но легко можешь посмотреть ее повтор на платформе и даже получить некоторый дополнительный и связанный с темой контент.

В пользу этого рассуждения есть несколько цифр о том, что даже находясь в диджитал среде, пользователь ищет там ТВ контент. Согласно данным Digital alliance, представленным на НРФ-2023, каждый третий россиянин смотрит вещание телеканалов через интернет. В то же время, 16% россиян старше 15 лет смотрит ТВ-стриминг на Smart TV, при этом 57% из них делают это внутри приложений онлайн-кинотеатров. У нас в распоряжении имеются данные о смотрении на RUTUBE и PREMIER, и могу подтвердить этот тезис — люди ищут на площадках и эфир каналов, и контент производства телеканалов. На PREMIER в топ-10 драйверов за год каждый раз попадают «Пацанки» от Пятницы и большое количество сериалов ТНТ и НТВ, которые при этом были показаны по модели catch forward. Люди приходят на онлайн-кинотеатр и выбирают там что-то привычное и телевизионное (но не только это, разумеется). При этом я думаю, что ситуация могла бы поменяться, если бы в графике релизов кинотеатров стояли бы только сильные ориджиналс вроде «МДЖ» или нашумевшего «Слова Пацана» в огромном количестве. Однако реальность такова, что даже «экосистемные» онлайн-кинотеатры не могут позволить себе это по экономике. Для этого охват онлайн-кинотеатра должен быть в разы больше, а подписка — стоить от 3000 руб. в месяц. Возможна ли такая ситуация в нашей стране — вопрос пока риторический.

Конечно, сериалы являются самой популярной категорией контента как на ТВ, так и в онлайн-кинотеатрах. Оригинальные проекты («ориджиналсы») являются ключевым драйвером к оформлению подписки на стриминговых платформах. При этом в 2023 году на OTT-платформах вышло более 100 оригинальных художественных сериалов, и около половины из них были в эфире на ТВ или их выход планируется. Так мы подходим к очень важной теме, связанной в том числе и с экономикой онлайн-платформ — предположу, что в ближайшие пару лет будет выходить очень мало сериалов, которые в перспективе не смогут быть показаны на ТВ, а значит: это будут сериалы более универсальные, на широкую аудиторию, с преобладанием безопасных тем. Телеканал, конечно же, может показать сериал и после 23 часов, но GRP на этом много не заработаешь, а значит такой контент потенциально менее интересен к лицензированию.

Какой контент выбирает зритель

Что мы уже увидели в этом году: из 100 самых популярных сериалов среди россиян по версии Индекса Кинопоиск Pro в 2023 году — 42 отечественного производства, из них 24 это ориджиналс от платформ. Из этих 24 сериалов 18 выходили или планируются к эфиру телеканалов. Из 18 эфирных сериалов 12 выходили на каналах «Газпром-Медиа Холдинга» (из них 8 на ТНТ, чья аудитория канала похожа на профиль молодых любителей сериалов). На презентации Mediascope был показан слайд с топом сериалов на онлайн-стримингах (доверяю этим данным, так как площадки сами предоставляют Измерителю свои данные). Так вот в сентябре 2023 г., по данным Metrix, 36 из 50 топовых тайтлов на онлайн-кинотеатрах — сериалы, и в топе-10 сериалов примерно половина — телевизионные проекты (к примеру, «Новые папины дочки», «Телохранители» и «Первокурсницы»). Пишу «примерно половина» так как оставшиеся релизы, например, «Два холма», «Зимородок» — изначально платформенные, и к ТВ я их не отношу, но при этом они были показаны на ТНТ и НТВ соответственно, и отделить вклад федеральной аудитории телеканалов в их популярность крайне сложно.

Тренд на сотрудничество

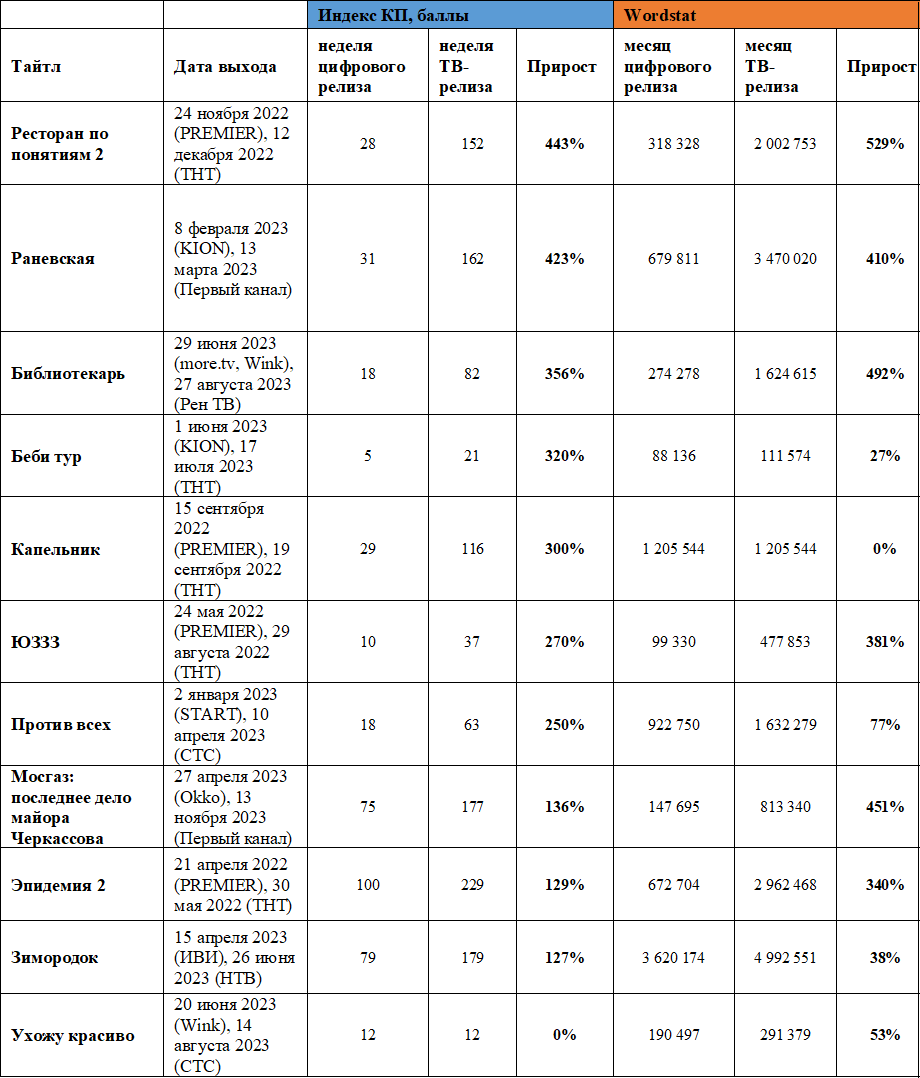

Сотрудничество онлайн-кинотеатров между собой и с телеканалами – неизбежный тренд, с которым нужно научиться ювелирно работать. С одной стороны, это предполагает взаимную выгоду в виде объединения аудиторий и маркетинговых усилий. Среди ярких примеров таких партнерств: ТНТ и Premier, НТВ и Premier/«Иви», Первый и Okko/Kion/«Кинопоиск», СТС и More.tv/«Кинопоиск». Релиз оригинальных сериалов на ТВ в большинстве случаев дает ощутимый прирост таких метрик как индекс популярности и количество поисковых запросов тайтла.

Примеры таких catch-forwardов:

Коллаборации платформ

Также из-за роста потребности в новом производстве и сокращении издержек видеоплатформы готовы сотрудничать и между собой. Одна из форм такого взаимодействия это копродашкен. Например, «Слово пацана» был произведен при поддержке WINK/START и НТВ, а «Новые папины дочки» при поддержке START и СТС. А также в 2023 году были выпущены такие коэксклюзивы как «Актрисы» и «Мерзлая земля» на WINK и «Кинопоиск». Более того, около 20% оригинальных художественных сериалов появились на других площадках после релиза на основном сервисе в этом году (к примеру, «Открытый брак» / «Секс до и после» от OKKO на START, «Два холма 2» от START на Кинопоиске и Premier, «Лада голд» от «Иви» на KION). В структуре доходов OTT-платформ также заметно растет доля от лицензирования и партнерств (L&P).

Из очевидных минусов такого взаимодействия можно назвать потерю уникальности онлайн-кинотеатра — если «у всех есть все», а потом еще это покажут нам ТВ, теряется конкурентное преимущество. При этом оставаясь довольно закрытым рынком, онлайн-площадки вынуждены получать опыт из собственных кейсов — понимать, в какой момент тайтл «высмотрелся», и его можно открывать вторым окном на другой площадке, прогнозировать, когда именно без ущерба своей экономике контент можно передать в ТВ эфир. Часто именно ТВ трансляция дает проекту вторую волну драйверов. У нас за этот год было несколько десятков таких кейсов, и все они помогают выстроить взаимодействие с партнерами через уже наработанные метрики, а это означает, что при грамотной работе разведенные окна дистрибуции помогают не сократить, а напротив — нарастить аудиторию.

От формы до смысла — тренд на углубление интереса зрителя

Будущее онлайн-платформ в новых реалиях опирается на неизбежный отказ от части голливудского контента и формирование у зрителя интереса ко всему, что «внутри» — от формы до смысла. Зрителю придется привыкать к новой зарубежной географии — Турция, ОАЭ, Корея и так далее, при этом кажется, что в формировании этой привычки поможет традиционный ТВ, который также столкнется с уходом мейджоров из эфира. Вторым слоем трансформации оказывается углубленное сотрудничество как платформ между собой, так и платформ с телеканалами — тренд на усиление и углубление зрительского интереса, формирование новой культуры прозрачности между платформами и некой «глобализации» — чем больше партнерских проектов, тем больше прибыли можно поделить и более гибко выстроить доставку контента зрителю.