Пять главных категорий медиарынка: ключевые тренды и перераспределение бюджетов

Какие категории растут быстрее всего, как в них распределяются рекламные бюджеты и почему знание бренда больше не гарантирует его использование — в исследовании Group4Media

Темпы роста российского медиарынка замедляются и переходят к более сдержанной динамике на фоне насыщения в пяти ключевых категориях — финансы, телеком, офлайн- и онлайн-ретейл, а также сервисы для путешествий. Эти сектора являются крупнейшими в экономике и аккумулируют 35% всех рекламных бюджетов. Наибольший рост год к году показала сфера финансовых услуг: +46% (+6 п. п.). Телеком и офлайн-ретейл выросли на +27% (+9 п. п.) и +23% (+3 п. п.) соответственно. Онлайн-ретейл и сервисы для путешествий замедлили рост относительно рынка: +15% и +3% соответственно.

Внутри топ-категорий весь происходит перераспределение рекламных бюджетов в пользу крупнейших игроков.

-

В финансовом секторе на топ-4 банка («Сбер», Т-Банк, Альфа-банк, ВТБ) приходится около 64–69% всех медиабюджетов. Среди лидеров все бренды близки по эмоциональным атрибутам, поэтому борьба идет за выгоду, инновации и удобство.

-

В телекоме на четверку лидеров (МТС, «билайн», «МегаФон», T2) приходится до 80–90% расходов категории. Аналитики делают вывод, что этот сектор остается самым монополизированным с точки зрения медиабюджетов.

-

В офлайн-ретейле лидеры («Пятерочка», «Магнит») привлекают более половины бюджета категории, тогда как инвестиции остальных игроков значительно ниже. При этом категория демонстрирует наиболее сбалансированный медиамикс, где традиционные каналы занимают уверенные позиции.

-

В онлайн-ретейле концентрация достигла максимума: 65–70% всех медиаинвестиций приходится на лидеров (Ozon, Wildberries, «Самокат», «Купер», «Яндекс Еда»), а нишевые игроки вынуждены бороться за внимание с бюджетами менее 2% на бренд.

-

В сфере путешествий наблюдается высокая конкуренция при отсутствии доминирующих игроков — лидеры контролируют всего 3–9% рекламных расходов категории.

Знание бренда перестало быть гарантией его использования. Успех измеряется способностью бренда транслировать уникальные ценности.

Бренды-лидеры топ-категорий уже сейчас близки между собой по эмоциональным атрибутам, и их дифференциация смещается в сторону прагматичных выгод. Для «серединных» игроков, наоборот, эмоциональные атрибуты, такие как доверие, часто находятся на уровне лидеров, но им критически важно усиливать восприятие выгоды и удобства. Малые бренды парадоксальным образом могут обгонять «середняков» по релевантности, выстраивая более тесную персонализированную связь с аудиторией.

Рисунок 1. Рост рекламных расходов по категориям

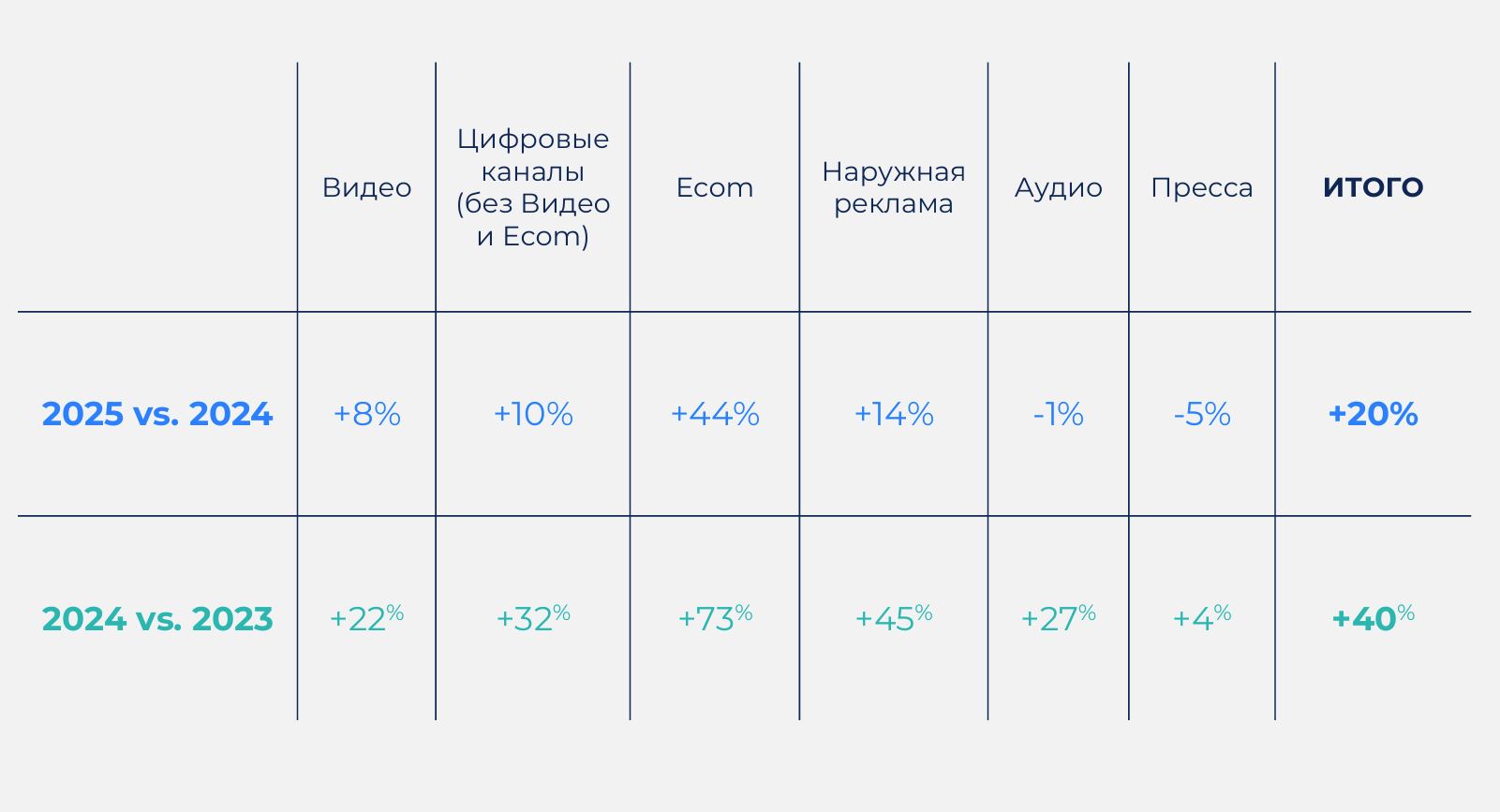

Рисунок 2. Динамика медиарынка по рекламным каналам