Рынок ePharma: 79% брендов нарастили рекламные бюджеты более чем на 10%

Какие каналы продаж используют фармкомпании, как изменилось поведение покупателей и почему рынок переходит в фазу «ложной стабильности» — в исследовании Data Insight

Динамика и структура рынка

За прошедший 2025 г. объем рынка ePharma достиг 297 млн заказов и 475 млрд руб., что соответствует росту на 20% по заказам и на 23% в рублях относительно 2024 г. Прогноз на текущий год при сохранении динамики – 379 млн заказов и 607 млрд руб. (+28%).

Почти половина рынка (47% заказов) приходится на интернет-аптеки в составе аптечных сетей, 28% – на онлайн-проекты дистрибьюторов, 21% – на онлайн-агрегаторы. По динамике лидируют агрегаторы (+68%), тогда как сервисы поиска и заказа лекарств показали падение (-1%), а online‑first аптеки – снижение на 13%.

Оценки и вызовы глазами участников

Главными вызовами прошедшего года игроки рынка назвали снижение спроса (48%) и кредитно-денежная политику ЦБ РФ (48%). Рекламные бюджеты в 2025 г. выросли более чем на 10% у 79% компаний, однако только 30% заметили рост активности конкурентов — это сигнал о переходе маркетинга в performance и закрытые каналы.

Как изменилось поведение покупателей по мнению брендов:

-

переход на более дешевые бренды,

-

уход в онлайн (70%),

-

выбор более крупных упаковок (69%),

-

рост частоты покупок (66%).

При этом 89% опрошенных оценивают общую динамику коммерческого фармрынка России в ближайший год как стабильную, однако Data Insight называет это «ложной стабильностью»: рынок фактически не стабилен, игроки просто не понимают, как именно он изменится под давлением падения расходов, логистических рисков и геополитики.

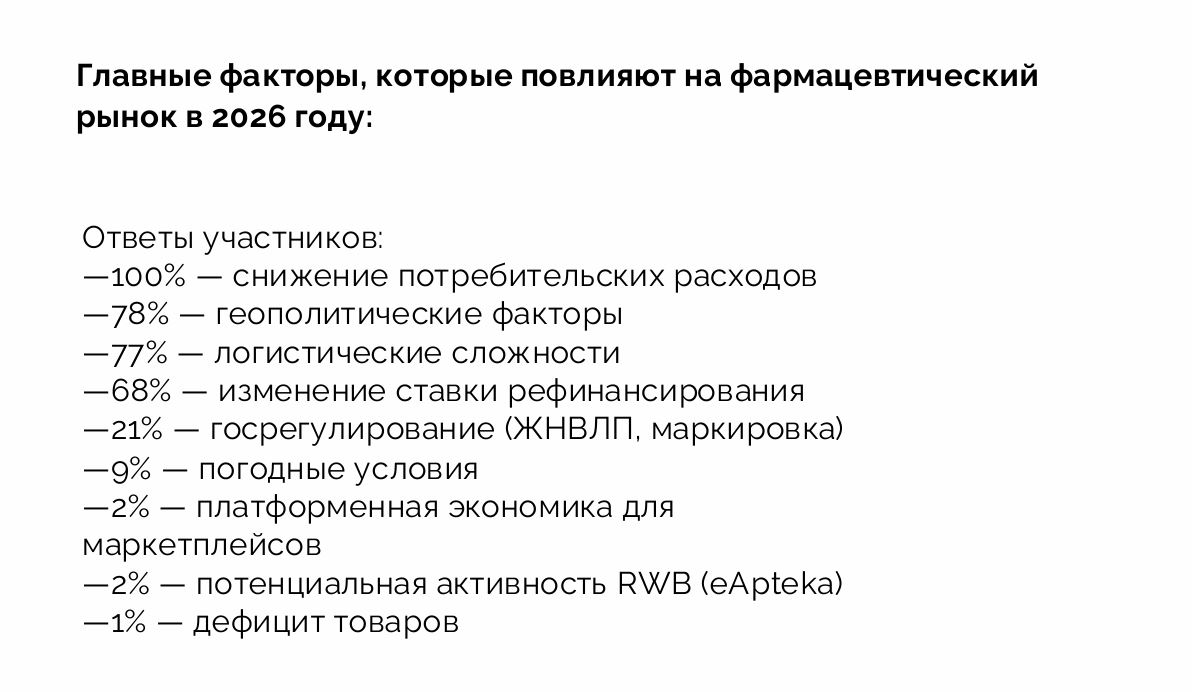

Рисунок 1. Что повлияет на рынок в 2026 г.

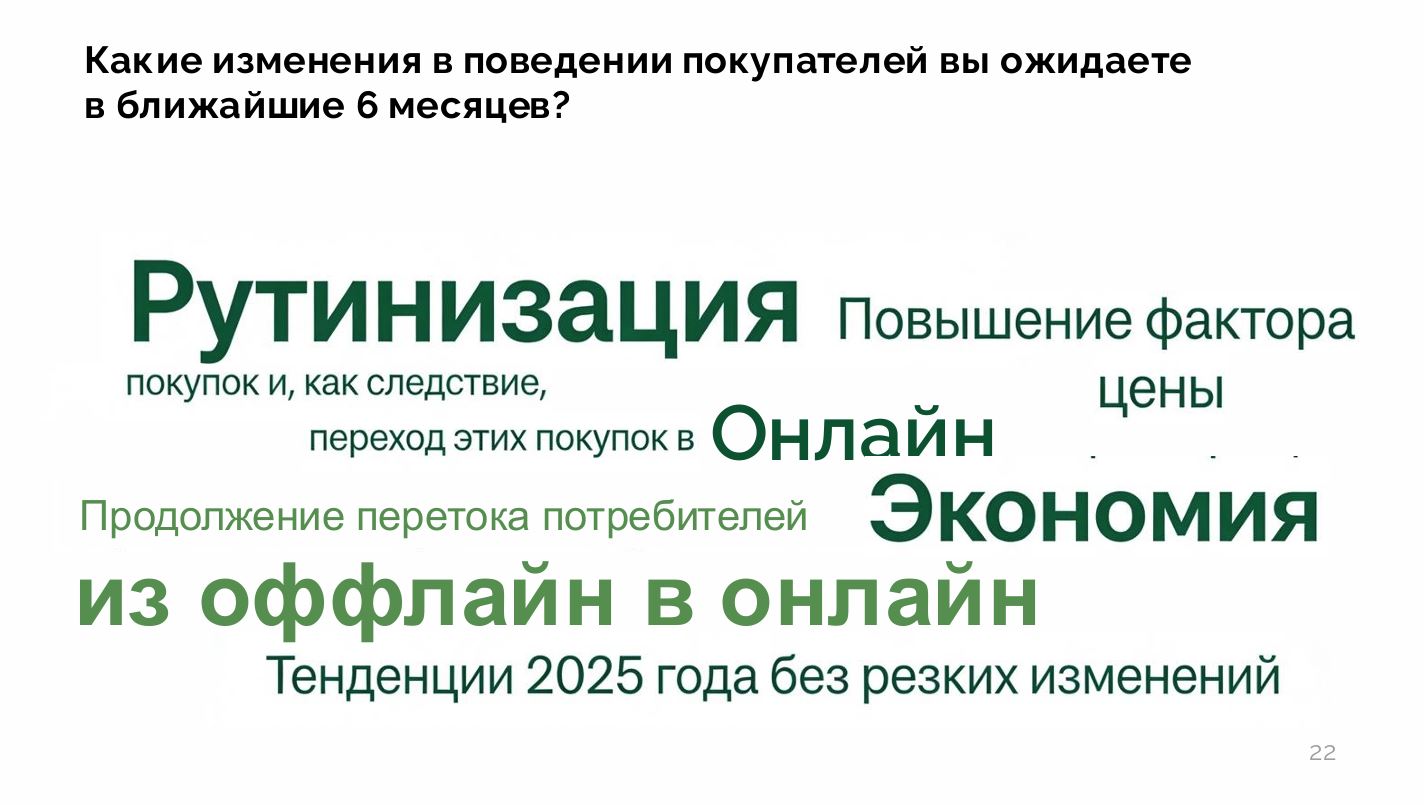

Рисунок 2. Какие изменения бизнес ожидает в поведении покупателей