Индустрия развлечений России: от постковидного бума к сбалансированному развитию

Какие сегменты лидируют, как меняются привычки аудитории и почему офлайн не сдает позиции — в исследовании Strategy Partners

Глобальный контекст и место России

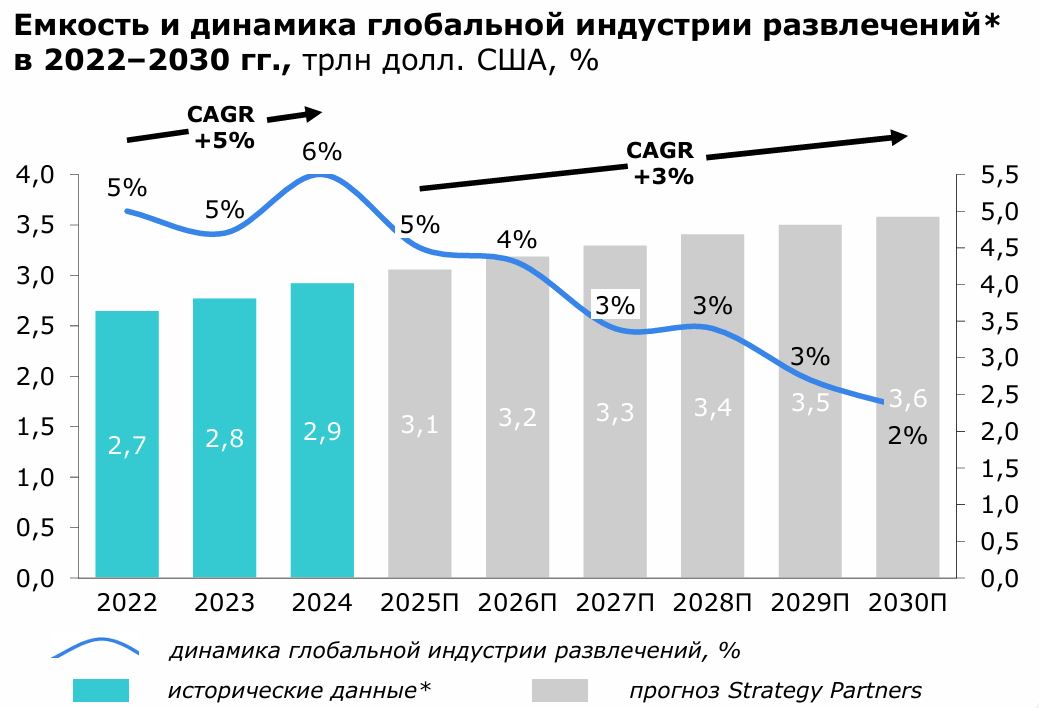

Мировая индустрия развлечений в 2022–2024 гг. росла на 5% в год (CAGR), к 2030 г. замедлится до 3%, достигнув $3,5 трлн. Драйверы — развитие цифровых платформ и устойчивый спрос на живые события (60% расходов в 2025 г. приходится на офлайн). Развивающиеся экономики (Индия, Индонезия, Турция, Аргентина) обгоняют зрелые рынки. Россия же демонстрирует опережающую динамику: 30% в год в 2022–2024 гг. благодаря постковидному восстановлению, однако к 2027 г. ожидается замедление до 10%.

Емкость и структура российского рынка

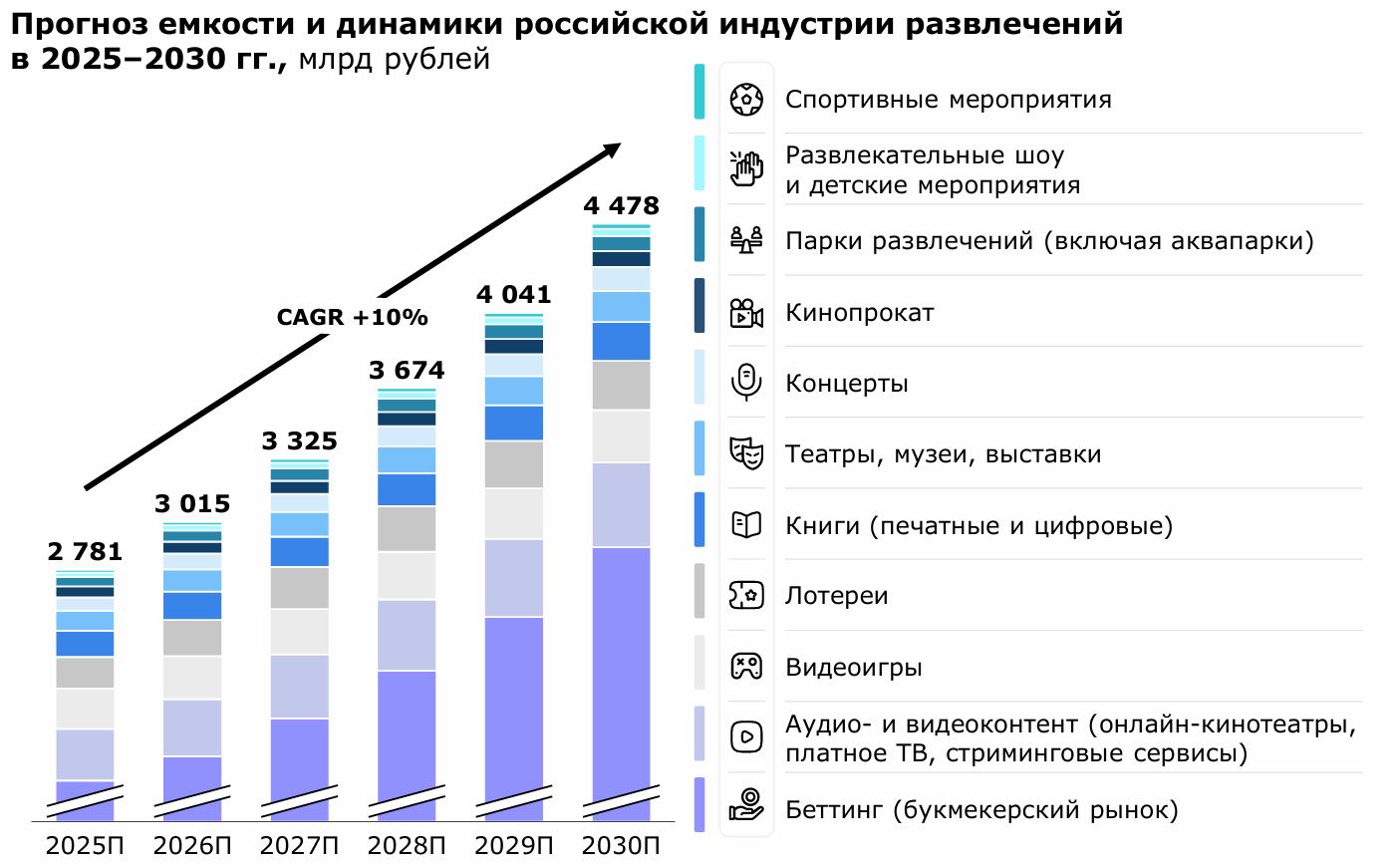

Strategy Partners оценила объем рынка в 2025 г. в 2,8 трлн руб. По мнению аналитиков, к 2030 г. он вырастет до 4,5 трлн руб. Крупнейший сегмент — букмекерство (беттинг) — достигнет 2,9 трлн руб. к 2030 г. Далее следуют видеоигры и онлайн-кинотеатры (по 0,3 трлн руб.). Рост обеспечивают цифровизация досуга, инвестиции в отечественный контент, монетизация лояльной аудитории и господдержка.

Самые быстрорастущие ниши сегодня:

-

цифровые книги (18% год к году),

-

онлайн-кинотеатры (17%),

-

музыкальный стриминг (14%),

-

концерты (12%).

После ухода международных игроков российские компании заняли лидирующие позиции во всех сегментах. В кинопрокате доля иностранных фильмов рухнула с 74 до 22%. В музыкальном стриминге российские сервисы контролируют 97% рынка. В концертной сфере гонорары отечественных артистов выросли в 1,5–2,5 раза, фестиваль «Дикая мята — 2025» на 100% состоял из российских исполнителей и собрал более 50 тыс. зрителей.

Рисунок 1. Динамика и прогноз развития глобальной индустрии

развлечений

Рисунок 2. Прогноз развития российского рынка развлечений и его

структура