Стабильность без роста: диагноз европейского рынка продуктовой розницы

Какая динамика видна в европейском продуктовом ретейле, почему СТМ набирают все больший вес и какие тренды будут формировать отрасль в ближайшие годы — в исследовании McKinsey & Company и EuroCommerce

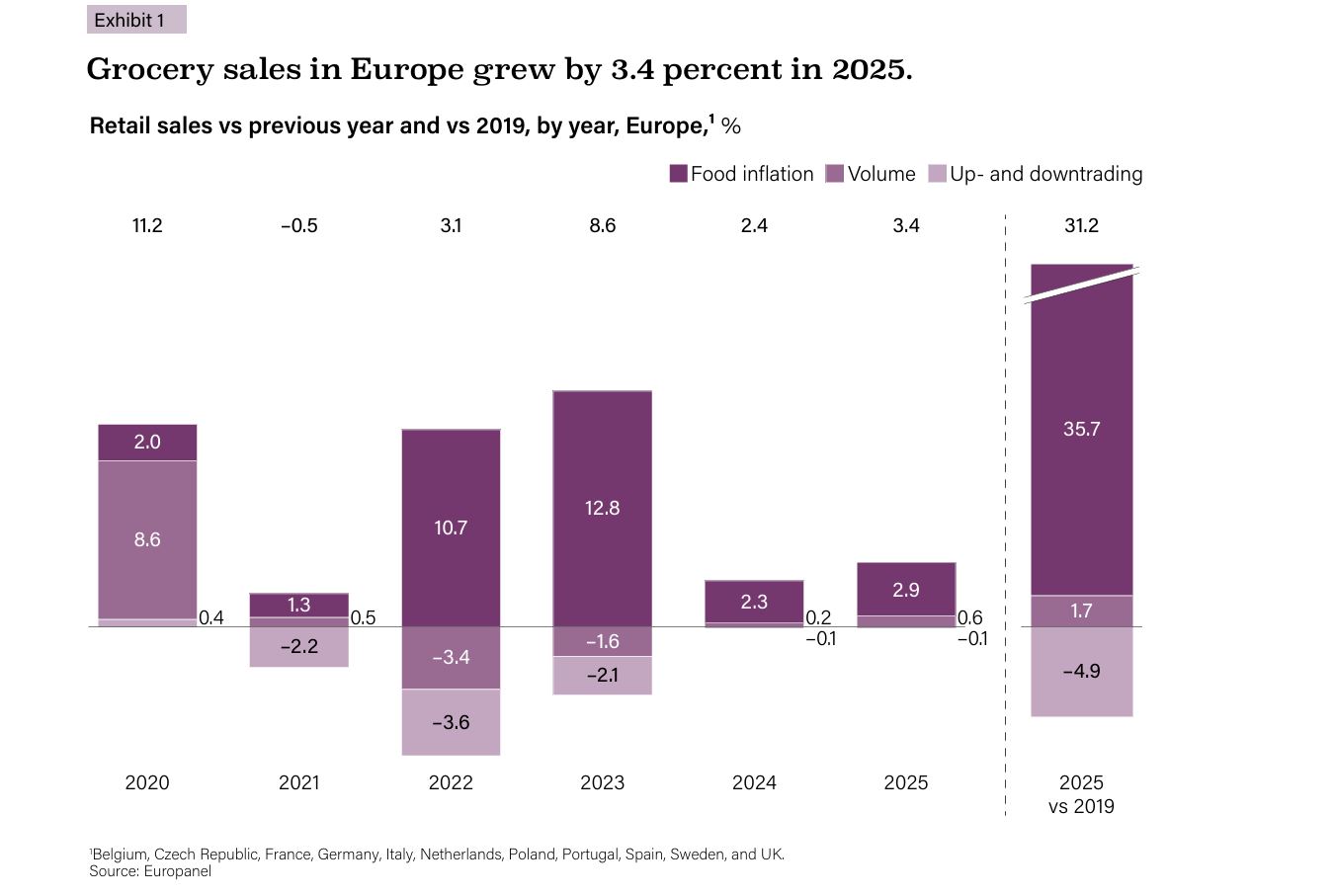

Европейский продуктовый ретейл в 2025 г. вышел на траекторию стабилизации с низким ростом: общий прирост продаж составил 3,4% исключительно за счет инфляции (2,9%), тогда как физический объем вырос всего на 0,6%. Доля собственных торговых марок (private label) достигла рекордных 40%. В этом году ожидается поляризованное восстановление: доля активно экономящих потребителей снизилась до 46%, тогда как чистый спрос на премиальные продукты впервые с 2023 г. стал положительным (+3%).

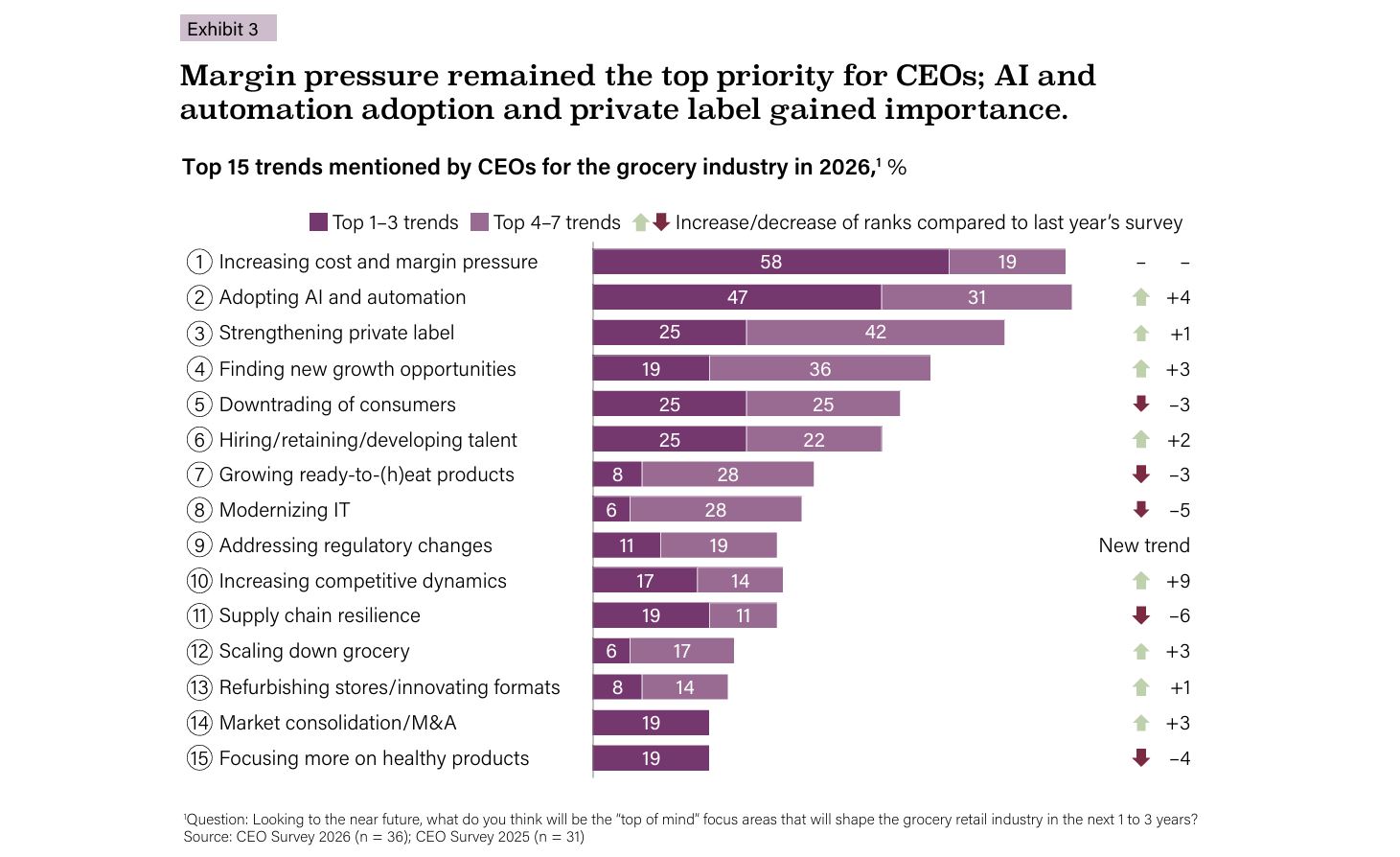

Какие тренды будут формировать отрасль в ближайшие годы, по мнению опрошенных СЕО:

-

рост давления на издержки и маржу,

-

внедрение искусственного интеллекта и автоматизации,

-

укрепление предложения собственных торговых марок,

-

поиск новых точек роста за пределами традиционной корзины покупателя,

-

даунтрейдинг потребителей (переключение покупателей на более дешевые товары).

Несмотря на то что внедрение ИИ и автоматизации поднялось на второе место в повестке CEO (47%), реальный измеримый эффект пока отсутствует у 70% компаний, а полностью масштабировать агентный ИИ не удалось ни одному ретейлеру.

Долгосрочный прогноз объема продаж до 2030 г. составляет лишь 0,2% год к году, что заставляет игроков искать рост за пределами традиционного бизнеса — через ретейл-медиа (рост 20% в год), слияния и поглощения (рост числа сделок на 47% за три года) и превращение СТМ из дешевой альтернативы в драйвер инноваций (до 70% новых запусков в продовольственных категориях).

Рисунок 1. Динамика продаж продуктового ретейла в странах

Европы

Рисунок 2. 15 трендов, определяющих отрасль, по мнению СЕО