Давление на полку: как регулирование и франчайзинг меняют рынок ретейла

Как регулируется ретейл в мировой практике, почему маркетплейсы отстают в B2B-сегменте и каким образом франчайзинг становится главным инструментом роста — в исследовании компании «Яков и Партнеры»

Сжатие маржинальности ретейлеров

Рынок продуктов питания в России растет лишь на 2–3% в год в натуральном выражении. При этом средняя маржинальность по EBITDA топ-3 продуктовых ретейлеров упала на 1,2 п.п. в период с 2020 по 2025 гг. Основные причины — рост операционных затрат, замедление спроса и промо-давление.

Уникальность российского рынка

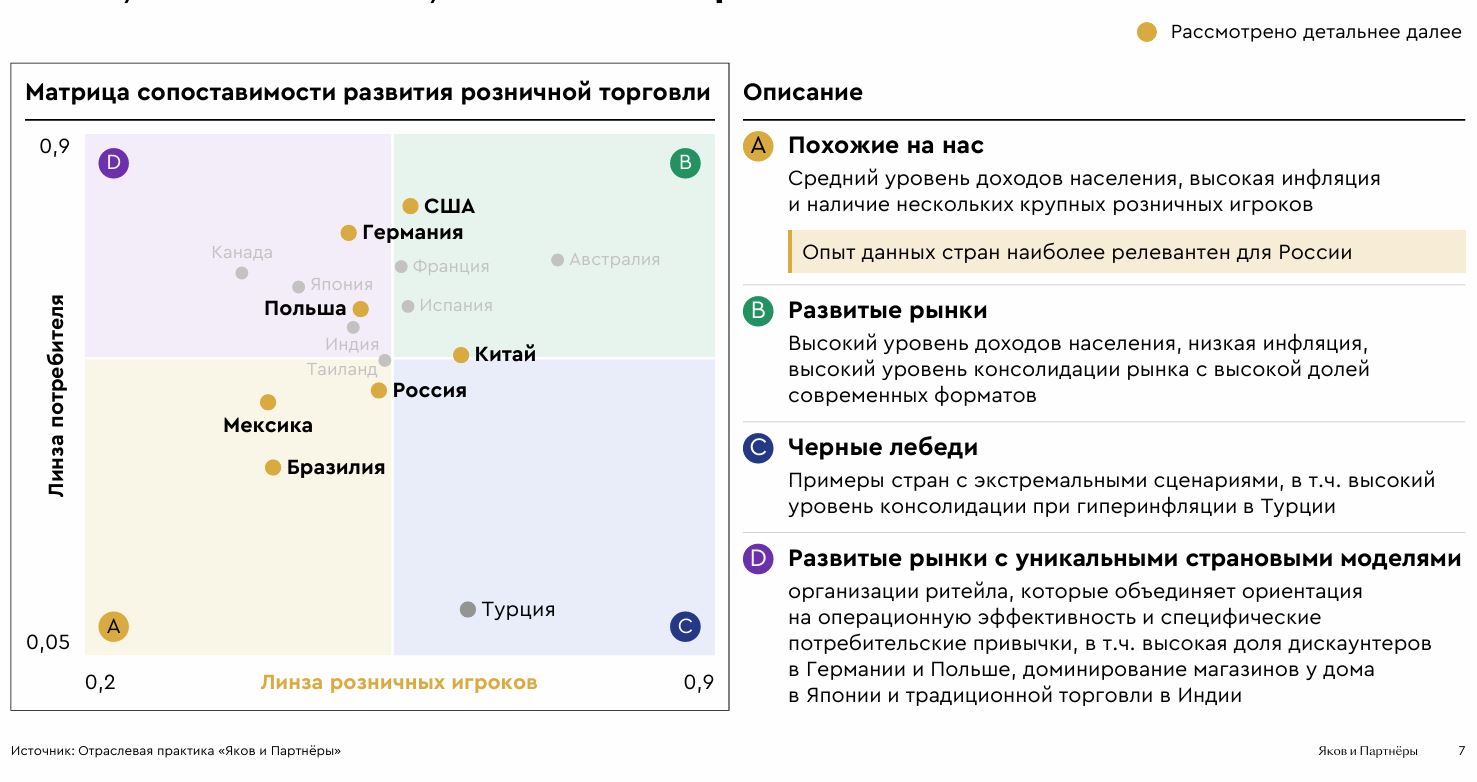

В шести из семи рассмотренных стран (кроме Китая) нет прямого государственного регулирования цен на продукты. Однако только в России установлен фиксированный порог максимальной доли рынка для одной компании — 25%. В других странах действует лишь презумпция доминирования (например, в Бразилии — 20%, в Германии и Польше — 40%, в Китае — 50%) без жесткого количественного запрета.

Отставание B2B- и B2G-маркетплейсов

В России практически не сформирована модель государственных закупок через коммерческие платформы (B2G-маркетплейсы). Полноценного аналога американской программы Commercial Platforms Program нет, а коммерческие маркетплейсы не аккредитованы как официальный B2G-канал на федеральном уровне. Уровень развития B2B-решений на базе B2C-маркетплейсов также заметно ниже мировых бенчмарков, вроде Amazon Business.

Франчайзинг как драйвер экспансии

С 2020 по 2024 гг. количество франшиз в России увеличилось в 1,5 раза, а их совокупный оборот — в 1,8 раза. Крупные сети, такие как «Пятерочка», «Магнит», «Дикси», используют модель обратной франшизы: вся розничная выручка принадлежит франчайзеру, а франчайзи получает агентское вознаграждение, что позволяет сетям расширяться с минимальными капитальными затратами.

Рисунок 1. Четыре архетипа развития розницы

Рисунок 2. Уровень развития B2B-маркетплейсов на базе B2C-платформ