Взгляд плюс цель: McKinsey вывели формулу внимания

Далеко не каждый взгляд потребителя — даже пристальный — конвертируется в деньги для рекламодателя и издателя. Однако существующие методы измерения внимания учитывают лишь количество времени, проведенного с контентом, и охваты. Качество,, или ценность внимания остается за скобками. Исследование McKinsey пытается устранить этот пробел

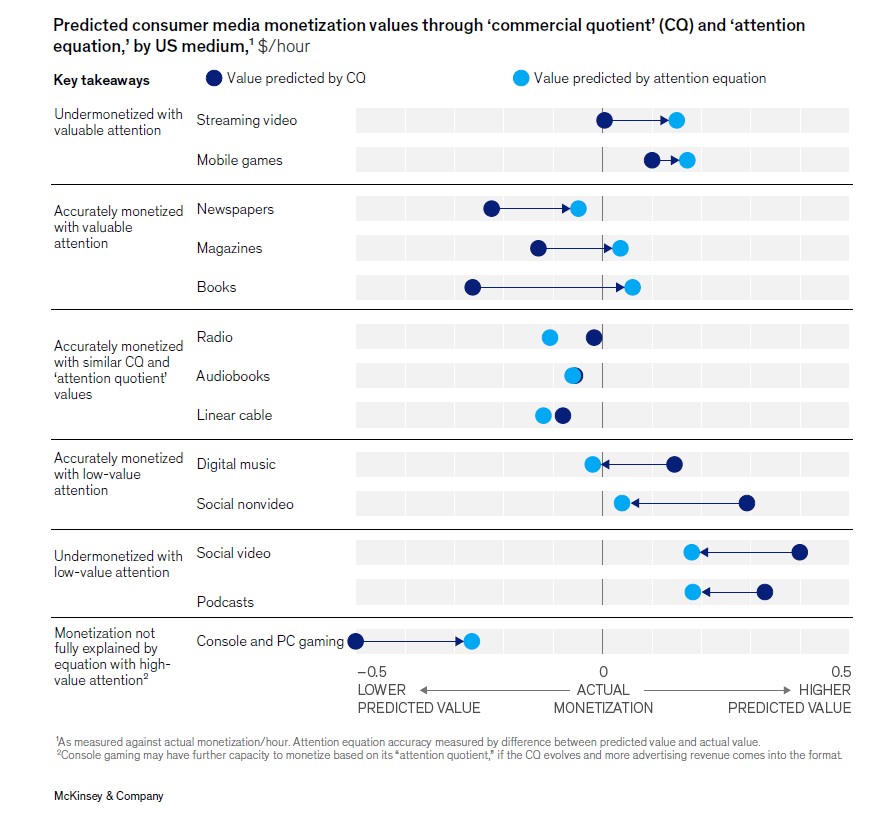

Популярность соцсетей, видеостримингов и цифрового аудио — а значит, и увеличение потребления контента на этих сервисах — не привела к значимому росту потребительских расходов и прибыли их владельцев. Традиционные медиа, хотя и теряют аудиторию, по-прежнему остаются самыми эффективными с точки зрения монетизации внимания.

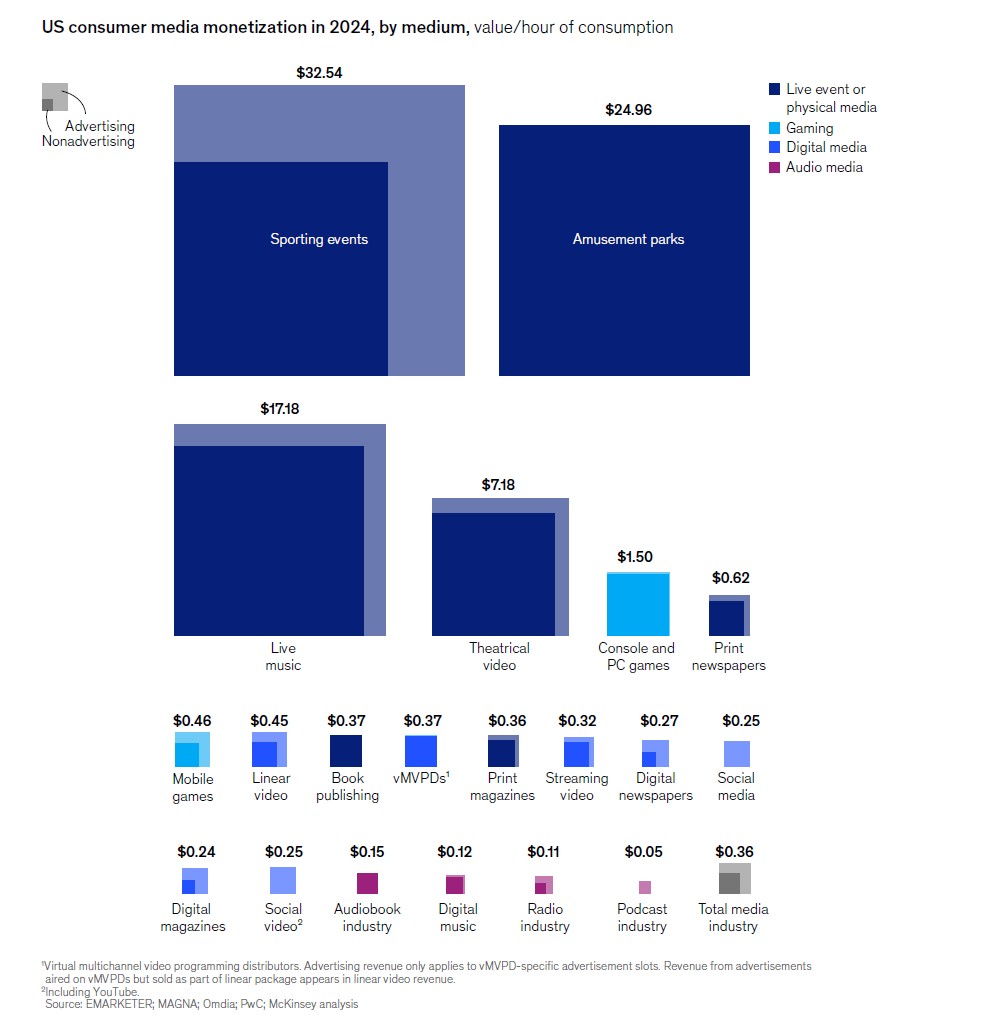

В McKinsey проанализировали 20 основных форматов и подсчитали, что стоимость медиапотребления заметно варьируется: час прямой трансляции спортивных событий приносит бизнесу $33, час в парке развлечений — $24, час концерта — $17, тогда как социальные сети и видео в соцсетях приносят всего $0,25, онлайн-музыка — $0,12, подкасты — $0,05.

В исследовании The ‘attention equation’: Winning the right battles for consumer attention отмечается, что в последние годы практически весь рост в медиаиндустрии «съедает» инфляция. При этом у digital особенно заметен разрыв между потреблением и монетизацией: люди тратят все больше времени на онлайн-контент, но превращать внимание в доход лучше всего получается у старых добрых медиа.

Формула внимания

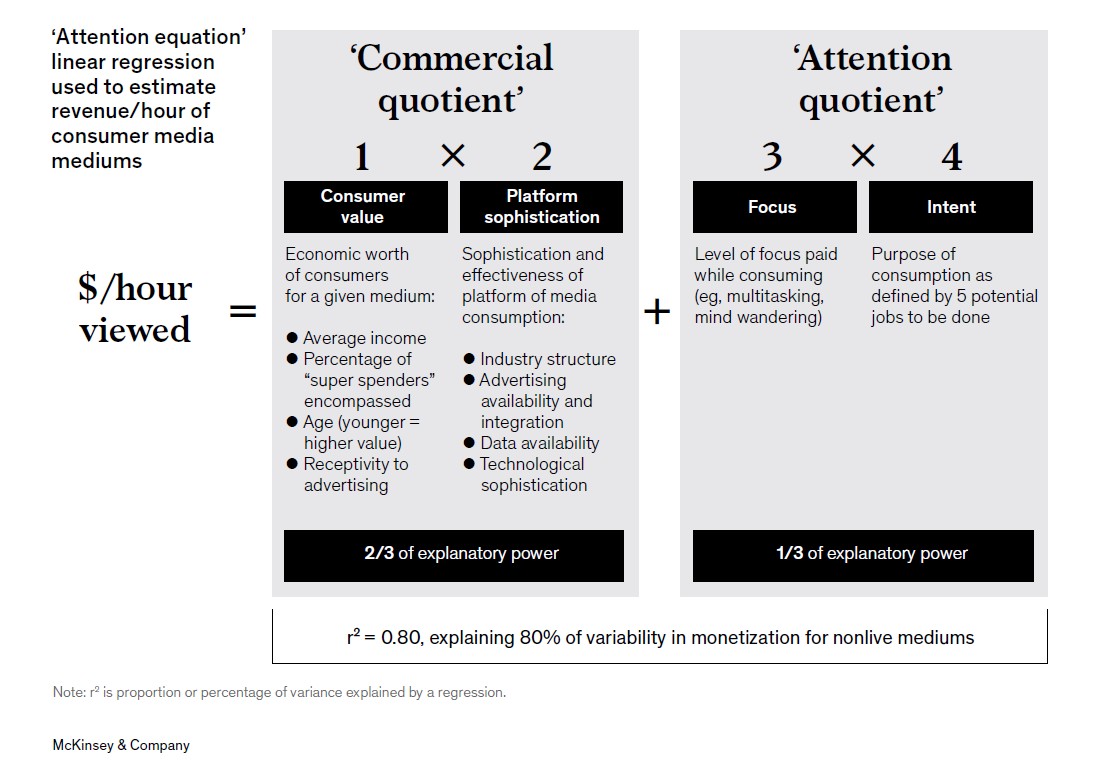

С чем связана такая разница в уровне монетизации? Эксперты McKinsey полагают, что причина в «коэффициенте внимания», качестве внимания потребителей — факторе, который на треть определяет стоимость медиапотребления. Остальные 2/3 аналитики связывают с «коммерческим коэффициентом», который включает такие факторы, как ценность потребителя, зрелость платформ и структура отрасли.

«Коэффициент внимания», согласно исследованию McKinsey, складывается из двух основных компонентов: степени концентрации потребителя (как сильно человек вовлечен в потребление контента) и его цели (зачем он обратился к этому контенту). Иначе говоря, ценность времени определяется фокусом и намерением. Оба фактора оказывают существенное влияние на общую монетизацию — как рекламную, так и нерекламную.

До сих пор бизнес — рекламодатели, издатели, маркетологи — игнорировал данный фактор. McKinsey настаивает на его важности в условиях рассеянности потребительского внимания, когда человеку доступно огромное количество разнообразного контента, который необходимо уместить в довольно короткий период бодрствования.

На Spotify в 50 раз больше авторов-любителей, чем профессионалов, а за прошлый год пользователи YouTube выпустили в 25 тыс. раз больше контента, чем все традиционные телеканалы и стриминговые платформы вместе взятые. Каждый новый сезон сериалов и каждая премьера фильма теперь конкурирует за внимание с уже выпущенным контентом. При этом число устройств, на которых потребитель взаимодействует с контентом, заметно увеличилось.

Уровень концентрации

Исследование выявило несколько инсайтов о том, как меняется фокус потребителя в зависимости от медиа:

- Личный, неопосредованный опыт обеспечивает наивысший уровень фокуса — просто представьте реакцию соседа в кинотеатре, если бы во время сеанса вы начали смотреть видеоролики в телефоне.

- Книги (цифровые и печатные) вовлекают аудиторию почти так же сильно, как и офлайн-события, — и больше, чем другие текстовые форматы (например, газеты и журналы) и большинство других развлечений.

- Консольные и ПК-игры — единственный digital-формат, приближающийся по уровню фокуса к живым мероприятиям (73 против 71–88%). Это намного выше, чем у других видеоформатов (у стримингового видео аналогичный показатель составляет 57%).

- В цифровой среде совместное потребление коррелирует с большей сфокусированностью. Видеоигры и стриминговое видео заметно выигрывают у просмотра видео в соцсетях или мобильных игр.

- Степень сфокусированности может сильно различаться даже в рамках одного медиа. Например, зрители больше сконцентрированы при просмотре стримингового видео, чем при просмотре кабельного ТВ, онлайн-трансляции ТВ и видео в соцсетях. Кроме того, фокус может меняться в зависимости от платформы и креатора.

- Молодое поколение не менее внимательно — просто их внимание привлекают другие медиа. Лучше всего внимание Gen Z удерживают видеоигры — в той же степени, что газеты удерживают внимание бумеров. Наибольшее различие заметно при посещении спортивных мероприятий, когда бумеры всецело увлечены игрой (хотя зумеры довольно внимательны при просмотре спортивных соревнований по телевизору).

- В целом чем выше концентрация внимания, тем выше потребительские расходы. Увеличение уровня фокуса в среднем на 10% означает увеличение затрат на 17%. Самые сфокусированные тратят вдвое больше, чем самые невнимательные.

Цель потребления (job to be done)

Цели потребления медиа чаще всего попадают в одну из пяти категорий. McKinsey перечисляет эти категории и медиа по мере снижения ценности:

- «Получить удовольствие от того, что нравится». Персональный опыт — это про любовь. По любви мы посещаем концерты, музыкальные фестивали, тематические парки, спортивные соревнования, кинотеатры. К данной категории также относятся печатные книги и нишевые стриминговые платформы, которые специализируются на определенных жанрах. Онлайн-музыку потребляют и по любви, и в качестве фона (34 и 20% соответственно).

- «Для образования и получения информации». Данная ситуация потребления характерна для газет, журналов, подкастов, обычных и аудиокниг, кабельного ТВ и YouTube.

- «Ради социальных связей» — основное предназначение социальных сетей, видео в соцсетях (не относится к YouTube), офлайн-мероприятия и видеоигры.

- «Чтобы слегка расслабиться и развлечься». Это основная цель кабельного ТВ, стриминговых сервисов, видео в соцсетях, мобильных и консольных игр. При этом стриминг и консольные игры чаще других выбирают по любви. Стоимость такого внимания сопоставима с вниманием ради общения.

- «Для фонового шума». Это основное предназначение радио, онлайн-музыки, подкастов и кабельного ТВ.

В чем ценность подобного подхода? Учет коэффициента внимания наряду с традиционными коммерческими факторами объясняет, почему одни форматы эффективнее других, и позволяет прогнозировать монетизацию. Так, McKinsey видит хороший потенциал у стримингового видео и мобильных игр.

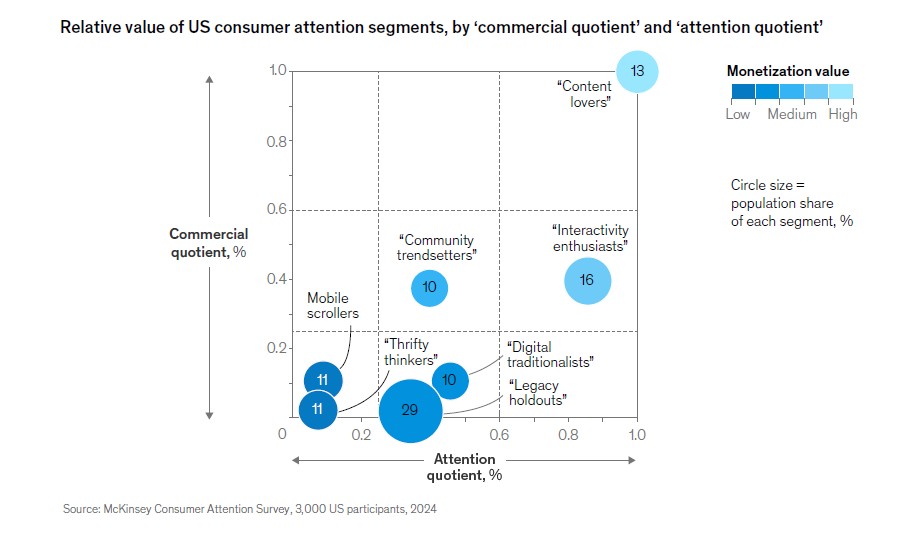

Самые ценные потребители контента

Авторы исследования выделили семь сегментов потребителей с различным потенциалом. Наиболее ценными являются любители контента (потребляют в 1,7 раза больше и тратят на контент в 2,4 раза больше), энтузиасты интерактивности (предпочитают видеоигры, спорт, онлайн-ставки и комедии), лидеры общественного мнения — они же трендсеттеры, которые много тратят на свои увлечения и сильнее остальных восприимчивы к рекламе.

Остальные сегменты обладают более низкой ценностью — с точки зрения внимания и потребления. Цифровые традиционалисты — технически подкованные, воспитанные на традиционных медиа, открытые новому, но предпочитающие профессиональный контент пользовательскому, лояльные любимым брендам. Хранители традиций старше остальных, не доверяют цифровым медиа, стриминг считают дорогим и слишком навязчивым развлечением, а новости — необходимым элементом жизни. Мобильные скроллеры (mobile scrollers) охотятся за бесплатным контентом и предпочитают гаджеты, а практичные мыслители любят интеллектуальные развлечения и осмотрительны в своих расходах, но готовы тратиться на значимые культурные события.

Примечательно, что восприятие рекламы не всегда коррелирует с частотой покупок рекламируемых товаров/услуг. 45% любителей интерактивного опыта ненавидят рекламу и всячески ее избегают (среди трендсеттеров таких всего 5%), но около 30% представителей обеих групп покупают товары из рекламы минимум раз в месяц. Хранители традиций — самый многочисленный сегмент, но менее других подвержены воздействию рекламы. Зато любители контента в 12 раз чаще покупают товар или услугу, чью рекламу видели недавно.

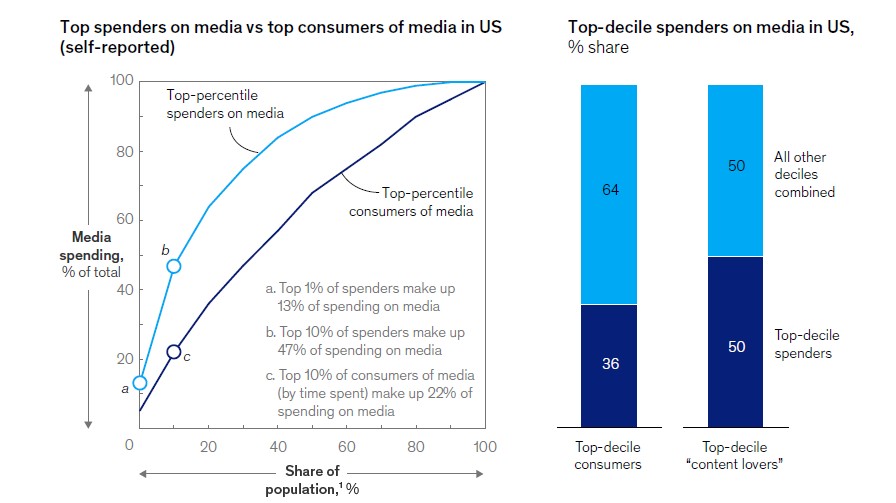

Внимание также помогает объяснить разрыв между медиапотреблением и расходами, ведь не каждый «суперпользователь» является «суперпокупателем». Согласно исследованию, 10% самых активных потребителей (в деньгах) обеспечивают почти 50% медиапотребления. В обратную сторону этот тренд менее выражен: на 10% аудитории с самым высоким уровнем медиапотребления приходится лишь 20% потребительских расходов. Чаще всего «суперпокупатели» встречаются среди любителей контента, а также среди фанатов интерактивности и трендсеттеров. В отдельных форматах разрыв особенно заметен: например, только один из пяти самых активных потребителей премиум-видео входит в топ по расходам. Часто такие пользователи смотрят видео фоном, тем самым снижается их ценность с точки зрения расходов, рекламных охватов и обратной связи.

Учитывая вышесказанное, рекламодателям стоит подумать над тем,

- как добиться баланса между фокусом и намерением — и предложить пользователю рекламу в соответствии с его целями (общение, удовольствие, просвещение и т.д.);

- как сегментировать аудиторию и создавать контент на основании уровня внимания, восприятия рекламы и установок пользователя;

- как монетизировать форматы с высоким уровнем внимания (электронные книги или видеоигры) и не испортить пользовательский опыт;

- существуют ли каналы, где привлечение внимания с лихвой окупается.

Создателям и дистрибьюторам контента важно задуматься над тем, какой контент сможет эффективно конкурировать за внимание потребителей в сложной медиасреде, какие возможности распространения контента еще не задействованы, но обладают большим потенциалом.

Формула внимания подтверждает то, о чем лучшие игроки всегда догадывались: качество и уместность внимания (а не просто его объем) — ключевые факторы успеха. В мире, где контента слишком много, где царит фрагментация и отвлеченность, настоящая ценность заключается во внимании, обусловленном фокусом и намерением.