Потребитель и медиа в реалиях спецоперации — новый отчет OMD OM Group

В OMD OM Group продолжают следить за тем, как меняется поведение потребителей и медиаландшафт в новой реальности: санкции, исход брендов, сокращение ТВ-инвентаря и лидерство VPN. Также аналитики холдинга представили модель прогноза рынка и первичные результаты развития рекламного рынка в России за 2022 год

Несмотря на информационное давление интерес к событиям на Украине с точки зрения поисковых запросов не может конкурировать с коронавирусом на пике и более того начал снижаться. Однако по данным ФОМ, за последние две недели внимание к этой теме (77%) достигло крымских значений (79%), вытеснив и коронавирус, и Олимпиаду 2014 из тройки самых запоминающихся событий.

Санкции, бренды и доллар

Россия продолжает следовать вектору деглобализации, а доллар и евро обновляют исторические максимумы. Стоит отметить, что после пика всегда происходит откат. Однако, по мнению ряда экспертов, в условиях госрегулирования курса и ограничениий на валютные операции предполагается сохранение диапазона 115-123 руб./$ до появления принципиально важных новостей и при минимальном влиянии колебаний стоимости нефти.

Евгений Михайлов, Руководитель группы по медиа исследованиям OMD OM Group

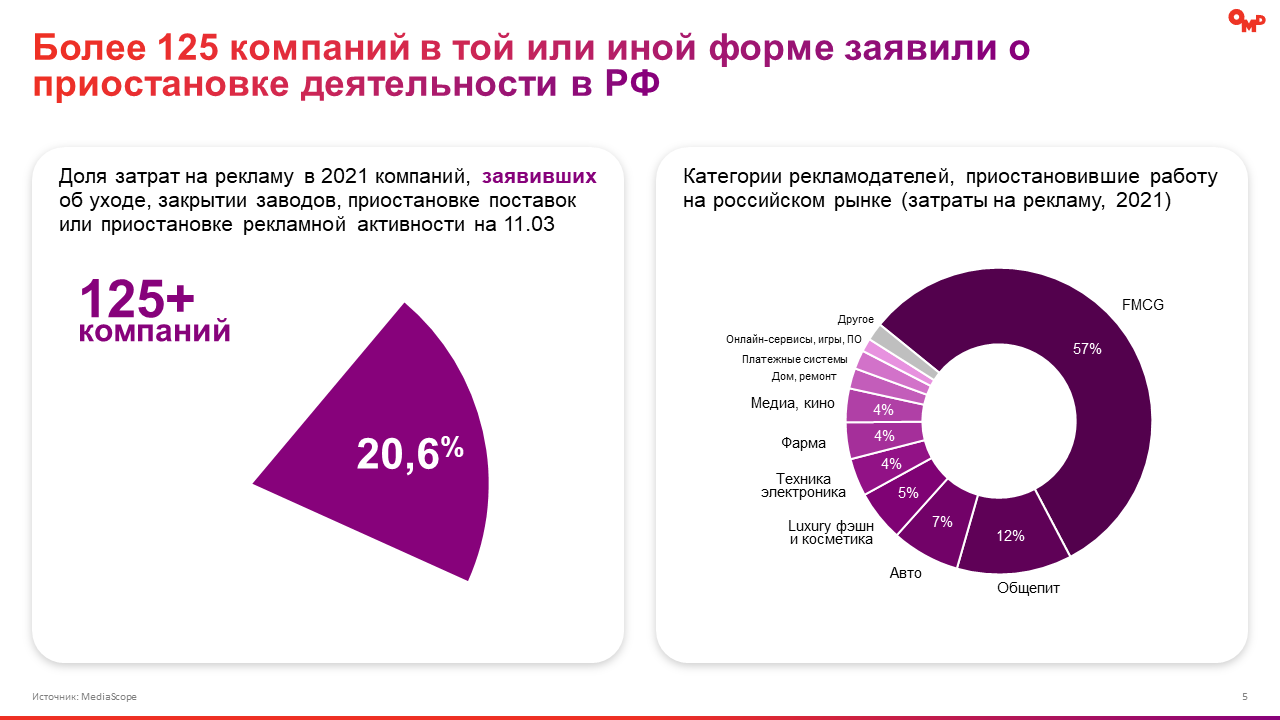

«В ходе санкционной политики и требований западных властей список компаний, заявивших в той или иной форме об уходе или приостановке деятельности, продолжает пополняться. К вечеру пятницы список насчитывает более 125 компаний, общая доля рекламных вложений которых по данным Mediascope составляет около 20% от всего рынка за 2021 год. При этом на данный момент не представляется возможным оценить ни сроки приостановок их деятельности, ни количество брендов в портфеле компаний, лишившихся рекламной поддержки».

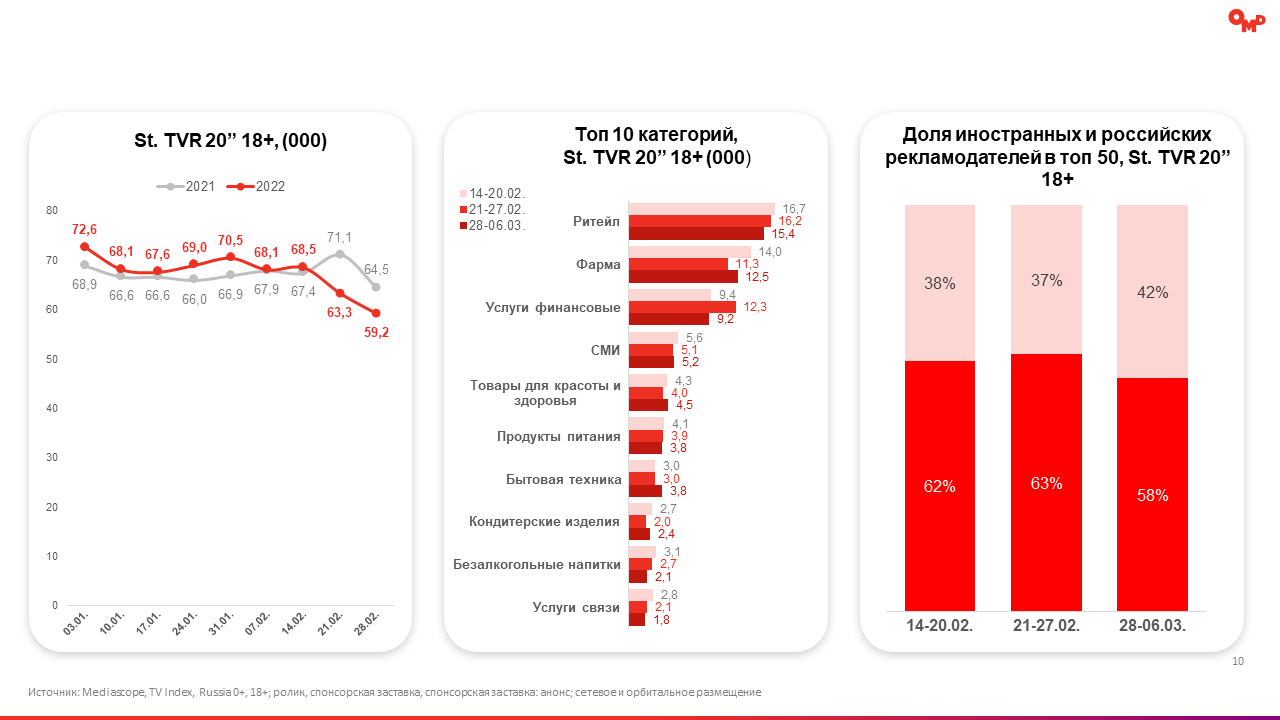

рис.1

Потребительское поведение

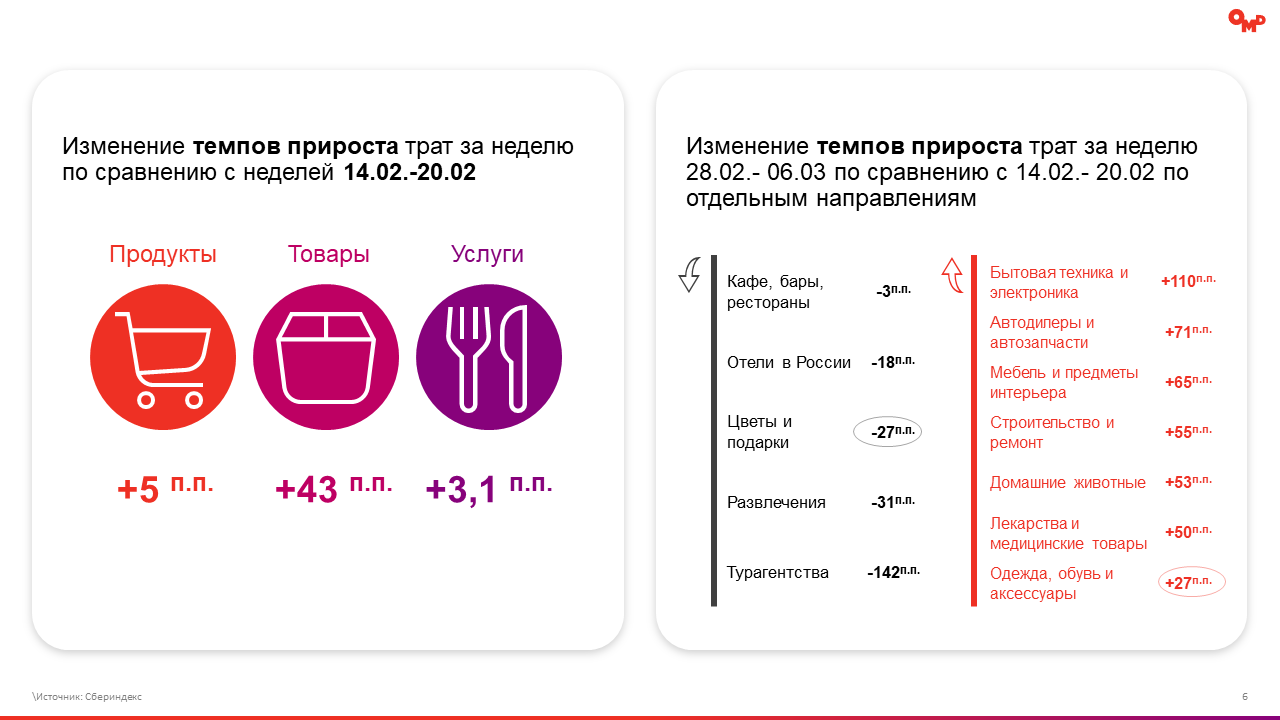

Панический спрос на товары длительного пользования на неделе с 28 февраля по 6 марта усилился: темпы роста в 3,5 раза выше, чем во второй половине марта 2020. Так мы наблюдаем рекордный спрос на бытовую технику (+110 п. п), и на категорию «одежда», которая несколько последних месяцев демонстрировала отрицательную динамику, а сейчас показала увеличение на 27 п. п.

рис.2

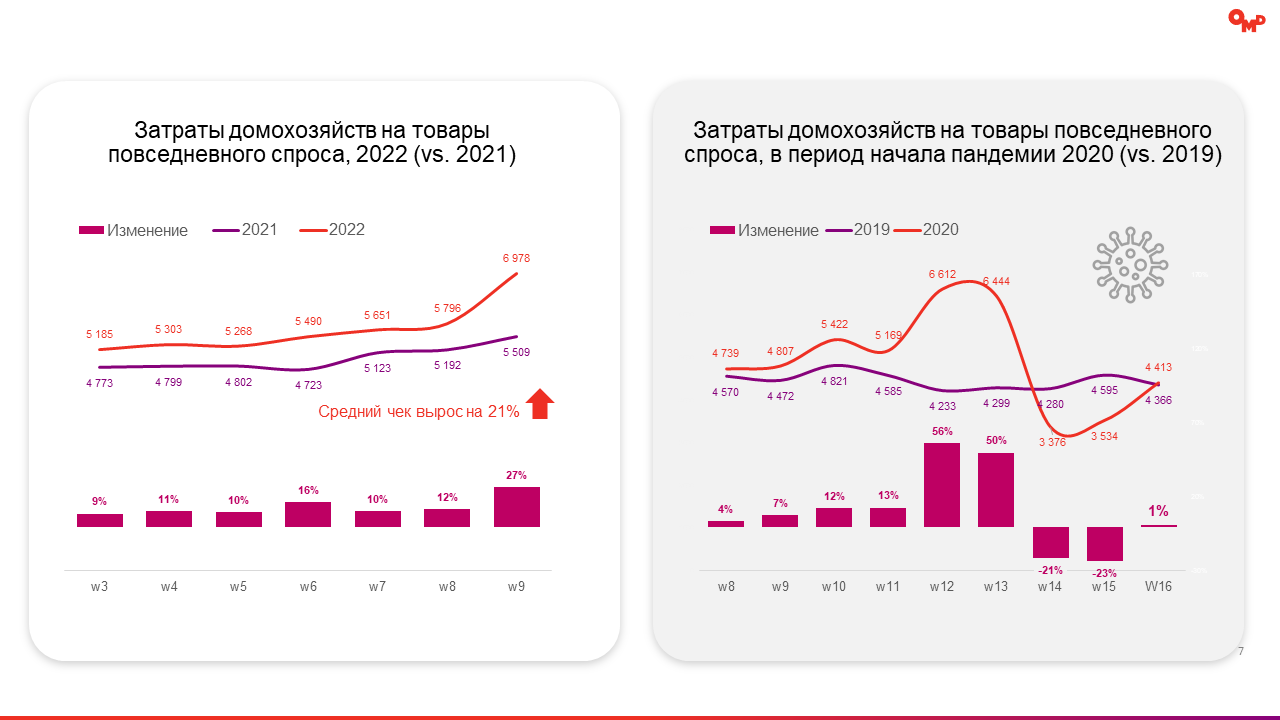

Если потребители в ажиотаже вкладывали теряющие ценность рубли в товары длительного пользования уже с 23 февраля, то пополнение запасов FMCG начало расти с опозданием на неделю, но и с гораздо меньшими темпами, чем перед локдауном 2020 (+27% против +56%, по данным Ромир).

рис.3

Телесмотрение и размещение на ТВ

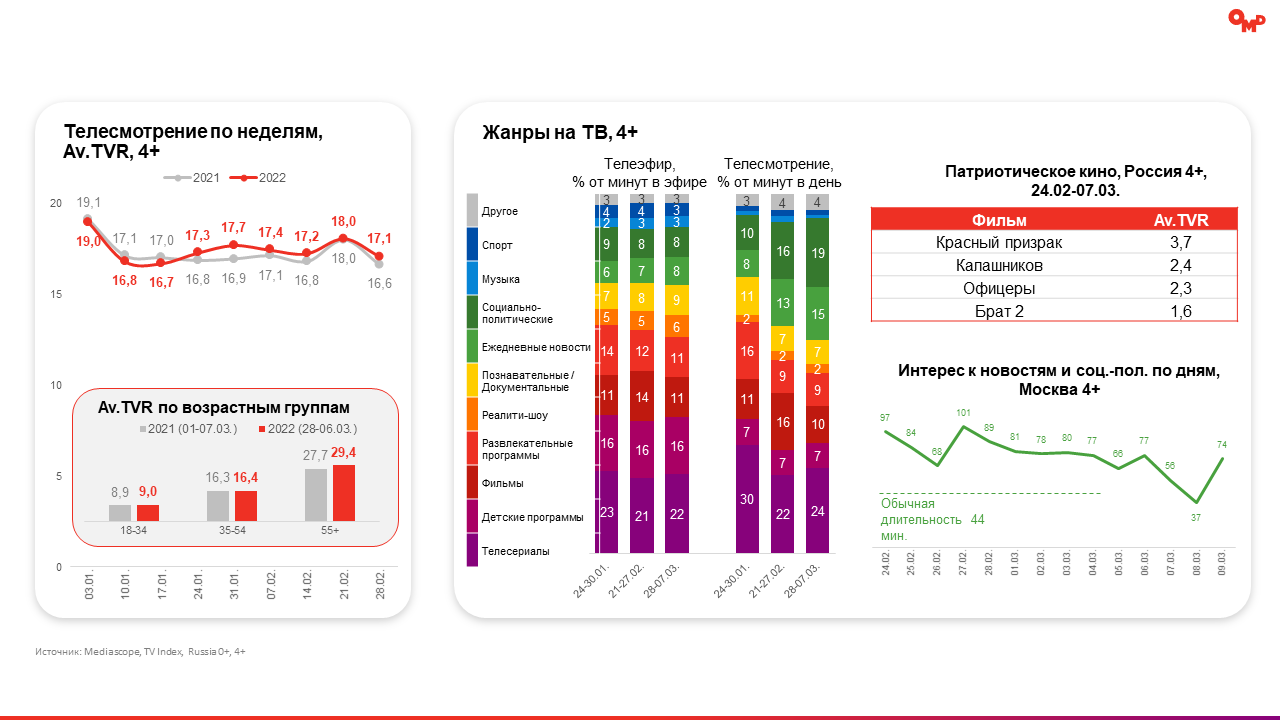

Общий уровень телесмотрение показывает небольшой рост во всех группах, что объясняется высоким вниманием к новостям. На просмотр новостных и социально-политических программ приходится 34% времени, проведенного зрителями у телеэкранов. В обычное время этот показатель составляет 18%. Выпуски новостей – самые топовые программы на ТВ, не отстают от них и патриотические киноленты, появившееся в эфире за последнюю неделю.

Доли каналов сохраняют перераспределение в пользу большой тройки (суммарно +2,2 п.п.), причем лидерство по росту аудитории перехватила Россия 24 (+3,1 п.п.).

рис.4

За последние две недели сокращение ТВ-инвентаря составило около 10%. При этом к концу недели 6 марта только два крупных рекламодателя полностью прекратили рекламную активность (Henkel и Nestle). Ряд рекламодателей, заявивших об уходе, наоборот, нарастили свое присутствие, например McDonalds и P&G. Кроме того, рост показали ряд фармкомпаний и Ozon.

рис.5

Рекламодатели заметно сократили размещение на политических и новостных каналах, нарастив объем рекламных минут на «безопасных» с т. з. контента развлекательных и детских телеканала. Сокращение суммарной длительности рекламы на России 24, несмотря на увеличение охвата в 1,5 раза, и EuroNews составило 59% и 51%, соответственно.

Интернет-потребление и мобильные приложения

За последнюю неделю сохраняется небольшой рост охватов с мобильных и десктопных устройств у крупных платформ еще доступных на территории России – YouTube и TikTok, а онлайн-кинотеатры после падения на предыдущей неделе вернули внимание своей аудитории, восстановив привычные позиции.

Подготовка к празднику и растущий запас продуктов привели пользователей с новостных ресурсов на сайты с рецептами. Также, после первоначального всплеска панического офлайн-спроса на товары длительного пользования, началось возвращение в e-com в поисках низкой цены.

рис.6

По данным Ромир, к 5 марта дневной охват Telegram вырос с 18,3% до 23,2%, где пользователи в основном подписываются на новостные каналы, а вот самым быстрорастущим за последние 7 дней стал канал Сбера. Среди мобильных приложений лидирующие позиции удерживают VPN сервисы. По количеству скачиваний их начинают догонять приложения Мир и Яндекс.Браузер, настойчиво рекомендуемый к использованию официальными лицами.

Медиаиндустрия: ТВ, Digital, OOH и Радио

● К 6 марта две компании из списка крупнейших рекламодателей остановили свою рекламную активность на ТВ (Henkel, Nestle). По некоторым другим рекламодателям в данный момент проходят сложные переговоры с НРА, в ходе которых селлер занимает жесткую позицию.

● В Digital рекламе наблюдаются самые значительные на данный момент сокращения инвестиций. Это связано как с вопросом Brand safety, так и с физическим ограничением инвентаря со стороны Google, FB/IG, TikTok.

● YouTube приостановил все функции монетизации для российских пользователей. Это может сказаться на активности и ценообразовании российских блогеров. Также бессрочная остановка всех рекламных возможностей на YouTube может привести к активному спросу на видео инвентарь на российских онлайн кинотеатрах и в видео сетях.

● Google приостановил контекстную рекламу в России. Частично высвободившиеся инвестиции перетекают в контекст Яндекса, но, очевидно, что его емкости не хватит на полное замещение объемов Google. Рынок может столкнуться со значительным удорожанием закупки в контексте в связи с разогревом аукциона.

● Сокращение инвентаря также может стать сильным импульсом для дальнейшего развития локальных маркетплейсов – не только как точек продаж, но и как медиа площадок.

● В Аудио не наблюдается сильных сокращений бюджетов (FM/Digital Audio): только Авто и Авиа категории показывают негативный тренд. За счет специфики размещения и гибкости смены креативов по итогам года Audio может показать наилучший результат с точки зрения динамики инвестиций.

● Фиксируются незначительные сокращения инвестиций в OOH в категориях Авто, Авиа, Кино, Одежда. Серьезным негативным фактором для наружной рекламы может стать выросшие расходы на производство РИМ для классических OOH форматов из-за высокой доли импортных компонентов – рост достигает до 200%.

● Трудности с классическими форматами в OOH будут способствовать перетеканию бюджетов на цифровые носители, которые и так были достаточно загружены (доля DOOH в городах-миллионниках составляет около 25%). Этот факт будет способствовать сильному дефициту digital-инвентаря.

Предварительные прогнозы и модель оценки рынка

В текущей ситуации слишком много различных факторов влияют на экономику и рекламный рынок России, среди основных: боевые действия в ходе спецоперации, курс рубля и нефти, срок восстановления логистических цепочек и сроки возвращения в страну международных компаний.

Андрей Скородумов,

Руководитель департамента контроля и результативности медиазакупок OMD OM

Group:

Андрей Скородумов,

Руководитель департамента контроля и результативности медиазакупок OMD OM

Group:

«На наш взгляд, главным фактором, который ознаменует «дно» кризиса будет окончание активных боевых действий и соответствующее снижение конфронтации с Западом. В зависимости от месяца, когда это произойдет, мы сделали оценку динамики медиаинвестиций в 2022 против 2021 года. Например, если горячая фаза конфликта закончится в апреле и медиабюджеты постепенно начнут возвращаться начиная с мая – мы оценили падение рекламного рынка около -11% в целом по году».

В этом сценарии ТВ сможет сохранить инвестиции на уровне прошлого года. Радио покажет минимальный рост. Остальные медиа сократятся значительно: ориентировочно ООН - 10%, Пресса -45%, Интернет, включая поисковую рекламу, -18%.

Если пик эскалации будет пройден в июне – Российский рекламный рынок может потерять примерно -20%.

Модель оценки, предложенная в OMD OM Group, показывает, что каждый дополнительный месяц горячей фазы конфликта России и Запада будет стоить рекламной индустрии дополнительные -5% падения в годовом исчислении.

Самым негативным сценарием, согласно модели расчета, является падение до -50%, при продолжении конфликта до конца года. Однако его реализация оценивается как маловероятная.

Полная версия отчета доступна по ссылке