Всплеск IPO интернет-компаний пока не вызывает опасений

IPO интернет-компаний, прошедшие в последнее время, породили разговоры о возникновении нового дотком-пузыря. Однако эксперты отмечают, что сегодняшняя ситуация во многом отличается от конца 1990-х, когда после резкого взлета интереса инвесторов высокотехнологичный рынок вошел в стадию настоящего падения

Все на биржу

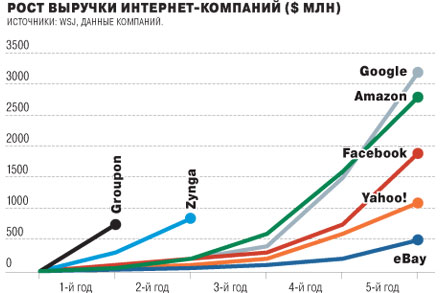

В конце минувшей недели было официально объявлено о новом IPO в секторе высокотехнологичных компаний. Заявку в Комиссию по ценным бумагам и биржам США (SEC) подал популярный онлайн-сервис групповых скидок Groupon, сообщивший, что планирует привлечь при размещении около $750 млн. Эксперты заявляют, что на волне интереса инвесторов к высокотехнологичным компаниям Groupon могут оценить в $15-30 млрд. А уже на этой неделе объявить о предстоящем IPO может еще одна известная интернет-компания — Zynga, которая разрабатывает игры для социальных сетей и мобильных телефонов. Zynga — один из мировых лидеров в этой области. Самые популярные из ее игр — виртуальная ферма FarmVille и виртуальный город CityVille, в целом количество пользователей игр Zynga составляет около 300 млн человек ежемесячно. На торговой площадке SharesPost, где торгуются акции частных компаний, Zynga оценивается в $8,2 млрд.

Groupon объявила о выходе на IPO спустя несколько дней после успешного IPO социальной сети LinkedIn, состоявшегося 20 мая. В первый день торгов цена на акции LinkedIn взлетела почти в три раза, с начальных $45 до $122,7, к закрытию торгов цена составляла $94. Таким образом, вся компания была оценена более чем в $8 млрд, это в 30 раз превышает годовую выручку компании. (Для сравнения: капитализации Apple сейчас примерно в четыре раза превышает годовой оборот компании.) Спрос на акции LinkedIn оказался настолько высоким, что еще до начала торгов LinkedIn увеличила цену подписки на треть. IPO LinkedIn стало крупнейшим среди высокотехнологичных компаний за последние семь лет, когда свои акции разместил Google. Эксперты отмечали, что успех LinkedIn отражает не только интерес инвесторов к этой компании, но и их ожидания относительно IPO других игроков этого сектора.

Одно из самых ожидаемых размещений в этом секторе — IPO социальной сети Facebook. "Успех LinkedIn наводит на мысль, что более крупные компании, такие как Facebook, вызовут огромное воодушевление среди инвесторов",— цитирует CNN старшего аналитика GreenCrest Capital Макс Вольф. Пять лет назад ходили слухи о том, что Yahoo! хочет купить эту социальную сеть за $1 млрд, в августе прошлого года на основании торгов акциями Facebook на вторичном рынке компания оценивалась в $34 млрд, в январе — в $55 млрд, сейчас — около $70 млрд (это больше, чем капитализация таких гигантов, как Ford Motor и Time Warner). В январе Facebook заявила о том, что весной следующего года подаст заявку на IPO или начнет публикацию своих финансовых отчетов.

Интерес инвесторов к новым игрокам интернет-рынка подтверждается не только уже состоявшимися и готовящимися IPO. Напомним, что в начале мая Microsoft купил сервис интернет-телефонии Skype за $8,5 млрд. Это почти вдвое больше, чем ранее за этот сервис предлагали Facebook и Google. Аналитики тогда отмечали, что предложенная Microsoft цена очевидно завышена, но в долгосрочной перспективе эти инвестиции могут окупиться (см. "Ъ" от 11 мая).

Пузыря.net

Всплеск интереса инвесторов к интернет-компаниям заставляет многих вспоминать события десятилетней давности, когда стоимость интернет-компаний, так называемых доткомов, росла невиданными темпами, после чего весной 2000 года произошел крах этого сектора рынка и множество высокотехнологичных компаний обанкротилось за несколько дней. Перед самым падением индекс NASDAQ дошел до отметки 5000 пунктов — рекордный уровень за все время существования индекса (сейчас NASDAQ ниже уровня 3000 пунктов). На фоне того, что происходит сейчас среди высокотехнологичных компаний, на рынке интернет-услуг впервые за последние десять лет зазвучало слово "пузырь".

Аудиторская компания PricewaterhouseCoopers (PWC) проанализировала ситуацию на рынке интернет-компаний, опираясь на соотношение цены акции к прибыли на акцию (P/E). По мнению PWC, говорить о возникновении пузыря пока рано, так как в среднем стоимость высокотехнологичных компаний в 16 раз превышает их доход, тогда как в 2000 году, непосредственно перед крахом доткомов, соотношение стоимости hi-tech-компаний и доходности в среднем составляло 90. В целом стоимость компаний, котирующихся на бирже (не только высокотехнологичных), сейчас в 15 раз превышает их доходы, а в 2000 году превышала в 25 раз. В своем отчете PWC подчеркивает, что показатель PE для высокотехнологичных компаний всегда выше, чем в среднем по рынку (см. график). Одной из важнейших причин этого являются традиционно высокие прогнозы роста рынка высокотехнологичных компаний. Например, по данным Forrester, американский рынок IT-компаний в текущем году вырастет на 7% (при росте ВВП на 2,8%).

Предположения о новом дотком-пузыре в первую очередь опираются на высокие оценки социальных сетей. Как указано в отчете PWC, на данном этапе сложно сказать, насколько оправданна прогнозируемая стоимость таких компаний. "Оценить стоимость в таких условиях сложно: в быстро движущемся мире социальных сетей рост часто имеет более высокий приоритет, чем получение дохода, и поэтому коэффициенты прибыли, такие как показатель P/E..., не работают",— отмечает PWC. Поэтому чтобы оценить, насколько перегрет рынок социальных сетей, PWC сравнивает социальные сети с крупными телекоммуникационными компаниями по соотношению стоимости компании и количества активных пользователей. По этому показателю видно, что стоимость на пользователя (value per user) у социальных сервисов относительно невелика по отношению к телекоммуникационным операторам: для Facebook этот показатель составляет $130,5, для LinkedIn — $55,5, для Twitter — $50,5, тогда как у Vodafone на каждого пользователя приходится $527, у BSkyB — $2,6.

В случае социальных сетей самый большой вопрос заключается в том, удастся ли им монетизировать свою пользовательскую базу. По словам аналитика Euromonitor Дэниела Латева, сейчас, как и во времена бума доткомов конца 1990-х годов, на рынке интернет-компаний много интересных идей, однако неясно, как их реализовать и превратить в работающие бизнес-модели. Только в том случае, если они смогут развить бизнес-модели, которые позволят им получать стабильную выручку, они оправдают свою высокую стоимость. PWC признает, что пузырь на любом рынке всегда сложно обнаружить до того, как он лопнет. "Сложно ответить на вопрос о том, оправданны ли оценки социальных сетей, и в этой сфере неизбежно будут победители и проигравшие",— отмечает PWC. Еще один источник возможного риска для интернет-компаний — это более строгий контроль над интернетом, за введение которого выступают президент Франции Никола Саркози и многие другие европейские политики (см. колонку).

Десять отличий

Опрошенные "Ъ" аналитики отмечают, что нынешняя ситуация заметно отличается от 1995-2000 годов. По мнению Эден Золлер из исследовательской компании Ovum, "в сегодняшнем экономическом климате гораздо сложнее получить венчурный капитал... и он сфокусирован на более крупных игроках... или небольших компаниях с многообещающими технологиями или предлагающих уникальные услуги". Господин Латев из Euromonitor International считает, что одно из отличий заключается и в гораздо большем количестве пользователей интернета и широком распространении быстрого интернета. Сегодня доступ к интернету имеет около 2 млрд человек, а к 2015 году эта цифра увеличится до 2,8 млрд, тогда как в 2000 году во всем мире было менее 400 млн пользователей интернета. Кроме того, в 2000 году самой распространенной технологией была медленная модемная связь, а широкополосным интернетом пользовалось только 15 млн человек, тогда как в 2010 году количество пользователей широкополосной связи выросло до 563 млн. Это значит, что гораздо большее количество людей имеет доступ к онлайн-услугам, что потенциально позволит компаниям наращивать выручку. Кроме того, по прогнозу Cisco Systems, к 2015 году объем интернет-трафика увеличится втрое благодаря растущей популярности мобильных устройств, таких как iPad.

В отличие от событий десятилетней давности столь активный интерес инвесторов распространяется не на все компании высокотехнологичного сектора, а в первую очередь на сравнительно небольшой круг компаний, в который входят крупнейшие социальные сети, наиболее успешные производители игр и некоторые другие. В 1999 году на биржу вышло 308 высокотехнологичных компаний, причем большинство из них не имело стабильной прибыли, тогда как за прошедшие 12 месяцев IPO провело только 49 высокотехнологичных компаний.

Еще одно важное отличие — это разнообразные бизнес-модели, которые, по крайней мере потенциально, дают возможность получить хорошую выручку. Одна из самых распространенных — это, безусловно, продажа рекламных площадей. В первом квартале 2011 года рынок интернет-рекламы вырос на 23% по сравнению с началом прошлого года, до $7,3 млрд, по данным Interactive Advertising Bureau и PWC. 2010 год стал рекордным по объему средств, вложенных в интернет-рекламу ($26 млрд). Для разработчика игр Zynga основной источник дохода — продажа виртуальных товаров для своих игр. По оценкам экспертов, в 2010 году выручка Zynga составила $850 млн, а в целом объем рынка виртуальных товаров в прошлом году составил $9,28 млрд. Выручка Groupon от продаж скидок дня в прошлом году составила $760 млн. Популярный в США сервис Netflix, пользователи которого за абонентскую плату могут смотреть неограниченное количество фильмов, за прошлый год получил выручку $2,61 млрд.

Несмотря на прибыльность большинства современных бизнес-моделей высокотехнологичных компаний, эксперты подчеркивают, что у всех них есть слабое место — только один основной источник выручки. Есть редкие исключения, например LinkedIn, которая зарабатывает благодаря рекламе, премиум-подписке и плате от компаний, которые подбирают себе персонал с помощью этой сети. "Если единственный источник выручки иссякает, начинаются проблемы",— прокомментировала эту ситуацию старший аналитик eMarketer Дебра Аго Уильямсон.

У нас

Российский интернет-рынок является вторым по величине в Европе, но проникновение сети составляет 37% против 77% в США и 83% в Великобритании. Эти цифры свидетельствуют о перспективах высоких темпов роста. Рынок рекламы в интернете в России составляет пока 9% совокупного, при этом аналогичный показатель в Китае — 16%, в США — 14%. JP Morgan ожидает, что в ближайшие три года доля интернет-рекламы будет расти и достигнет 14%. В 2013 году, по прогнозам банка, рынок интернет-рекламы в России составит приблизительно $1,75 млрд против $600 млн в 2009-м.

В 2011-м расходы на интернет-рекламу, медийную и контекстную, вырастут на 30%, до 32 млрд руб., в 2012-м — на 25%, до 40 млрд руб., в 2013 году — на 20%, до 48 млрд руб., прогнозирует группа "Видео Интернешнл". При этом, по ее оценке, в 2011 году на интернет будет приходиться 11,8% всех затрат на рекламу, в 2012 году — 12,6%, в 2013-м — 13,2%.

В связи с перспективами высоких темпов роста акции российских интернет-компаний пользуются большим спросом у инвесторов. Книги заявок на IPO Mail.ru Group и "Яндекса" были переподписаны более чем в десять раз. "Яндекс" провел IPO на американской NASDAQ 24 мая этого года. Из-за переподписки за день до размещения "Яндекс" повысил ценовой диапазон с $20-22 до $24-25 за ADR и не прогадал. IPO прошло по верхней границе коридора ($25 за расписку). В итоге компания была оценена в $8 млрд и привлекла $1,3 млрд. Из них $385 млн пойдет в компанию, остальное — акционерам. Всего компания разместила 52,18 млн обыкновенных акций, из них 15,4 млн акций допэмиссии. В первые же минуты котировки взлетели с $25 за расписку до $34,64 (рост — 40%), то есть стоимость компании составила $11 млрд. В итоге, когда закончились торги, крупнейший российский поисковик (по данным LiveInternet.ru, в марте доля "Яндекса" в поиске в рунете составила 65%) стоил $12,5 млрд, его ADR подорожали на 55,3%, до $38,84.

В ноябре прошлого года Mail.ru Group продала 3,03 млн обыкновенных акций допэмиссии и 29,89 млн обыкновенных акций существующих акционеров (около 16,8% всех) по $27,7 за GDR (одна акция равна одной GDR). Индикативный коридор для одной GDR был установлен от $23,7 до $27,7 за акцию. Таким образом, Mail.ru Group разместилась по верхней границе ценового диапазона и была оценена в $5,71 млрд. Источник, близкий к компании, отметил, что заявок на акции по цене $27,7 было в 20 раз больше количества самих акций. Стоимость одной GDR на момент закрытия условных торгов в первый день торгов составила $34,87, что на 25,9% больше цены размещения.