Не только игры: куда уходит выручка мобильного рынка

Sensor Tower опубликовал ежегодный отчет State of Mobile 2026, посвященный ключевым изменениям в мобильных приложениях. Исследование показывает изменения на рынке: неигровые сервисы впервые обошли игры по доходам от покупок внутри приложений, а рост установок замедлился

Неигровые приложения обогнали игры по выручке

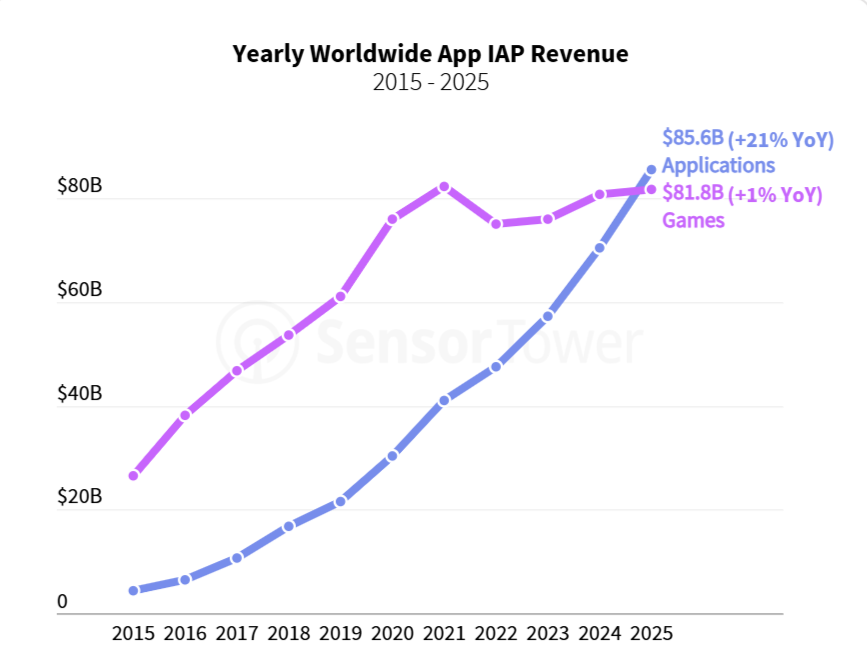

Одним из самых заметных сдвигов 2025 года стало то, что неигровые приложения впервые превысили игры по доходам от покупок внутри приложений (IAP). По оценкам Sensor Tower, пользователи потратили на неигровые приложения около $85 млрд, что на 21% больше, чем годом ранее, и почти в три раза больше, чем пять лет назад.

Игровой сегмент, в свою очередь, вырос в 2025 году на 1–1,3% год к году.

Совокупная выручка от IAP на рынке достигла $167 млрд, и именно неигровые категории стали главным драйвером этого роста.

Даниил

Сильвестров, CEO Appska:

Даниил

Сильвестров, CEO Appska:

«Выход неигровых приложений в лидеры по доходам от in-app-покупок — это вполне закономерный и ожидаемый тренд. Мобильный рынок достиг зрелости. Теперь пользователи готовы платить за ежедневную утилитарную ценность: подписки на качественный контент и софт, ИИ-ассистентов и премиум-функции в мобильных сервисах.

Тренд отражает эволюцию смартфона из развлекательного устройства в незаменимый для жизни инструмент, который становится центральной точкой контакта брендов с аудиторией. Об этом свидетельствует метрика «Время, проведенное пользователями в приложениях». В среднем человек использует мобильное устройство 3,6 часа в день — рост на 3,8% год к году.

Для гейминга рост IAP-выручки в неигровом сегменте — это сигнал к переосмыслению маркетинговых стратегий. Прирост доходов в сегменте не очень динамичен, конкуренция за внимание и кошелек юзера обостряется. Издателям необходимо активнее перенимать практики non-gaming: делать ставку на удержание, внедрять гибридную монетизацию (реклама + IAP) и искать синергию с ИИ-технологиями для персонализации. Фокус смещается с разовых покупок на построение устойчивых отношений с аудиторией».

Александр Сазанов, CPO Hybe (входит в состав AdTech-экосистемы

Hybrid):

Александр Сазанов, CPO Hybe (входит в состав AdTech-экосистемы

Hybrid):

«С 2021 года, с нашей точки зрения, тренд на падение выручки по отношению к остальным вертикалям не менялся. С 2022 года картина стала еще более явной в силу трансформации рынка.

К 2026 году ситуация выглядит стабилизировавшейся: на первое место вышли экономические интересы населения, зафиксирована значительная доля трат на маркетплейсы.

Ожидания по росту внутриигровых покупок в этом году скромные — допускаем даже их снижение на 1–3%».

Установки больше не растут

В 2025 году количество загрузок приложений на iOS и Google Play осталось практически на уровне предыдущего года, увеличившись на 0,8% и впервые превысив 149 млрд установок.

На этом фоне особенно показательной выглядит другая метрика — время, проведенное в приложениях. За год пользователи суммарно провели в мобильных сервисах 5,3 трлн часов, то есть один человек проводит 3,6 часа в день в телефоне. Рост показателя составил 3,8% год к году: мобильный экран по-прежнему остается центральной точкой контакта с аудиторией.

Генеративный ИИ — главный драйвер

Отдельного внимания в отчете заслуживает рост приложений с генеративным искусственным интеллектом. В 2025 году именно ИИ-ассистенты показали самые высокие темпы роста установок — 148% год к году.

Наиболее яркий пример — ChatGPT. За год количество его загрузок выросло на 148%, доход от встроенных покупок — на 254%, а общее время использования — сразу на 426%. В результате приложение заняло второе место в глобальном рейтинге самых скачиваемых приложений и стало популярным ИИ-сервисом на мобильных устройствах.

По данным Sensor Tower, рост выручки в 2025 году был характерен практически для всех жанров приложений, однако именно генеративный ИИ стал ключевым катализатором изменений, открыв новые сценарии монетизации далеко вне игровой индустрии.

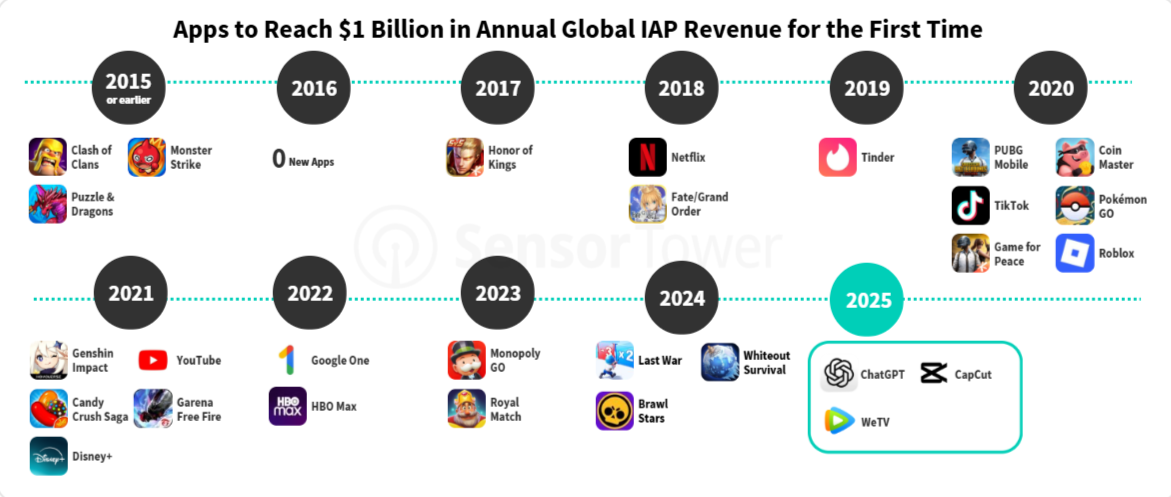

«В 2025 году три приложения впервые превысили отметку в $1 млрд по глобальному доходу от IAP. ChatGPT преодолел этот порог, заработав $3,4 млрд, и стал третьим самым кассовым приложением года после TikTok и Google One. Его рост является историческим — ни одно приложение еще не достигало годового дохода IAP в $3 млрд так быстро», — заявили в Sensor Tower.

Евгений Анненков CEO&Co-Founder

2LEADS:

Евгений Анненков CEO&Co-Founder

2LEADS:

«В последнее время кажется, что про ИИ говорят из каждого утюга. И с одной стороны это так есть, но в то же время не вся масса интернет-юзеров назовет вам хотя бы 2–3 нейросети.

На наш взгляд, это рождает высокий спрос среди пользователей на решение конкретной задачи. Например, возрастная аудитория редко использует ChatGPT для подсчета калорий или Midjourney для редактуры фотографий. Если спросить ваших родителей, вряд ли они напрямую работают с нейросетями.

Совсем иначе ситуация меняется, когда появляется приложение с понятным названием и ясной функцией: “счетчик калорий ИИ”, “фоторедактор ИИ” и т. п. Просто скачай — и можно пользоваться. Аналогичные кейсы встречаются и в других сегментах.

Сегодня на рынке уникальная ситуация — о ИИ знают все, но о конкретных инструментах — лишь немногие. Это открывает возможности создавать простые продукты, решающие одну задачу, и зарабатывать на этом.

Если добавить к нишевым продуктам пару простых скриптов, эффект будет еще сильнее — например, функция подсчета конкретных блюд за неделю или их сортировка в разделе счетчика калорий.

В будущем, по нашим прогнозам, потребуется несколько лет, чтобы конкретные нейросети закрепились на рынке и стали массово признаны. Тогда эффект «магии ИИ» станет обыденностью, рынок стабилизируется, а деньги, как обычно, перейдут в другие сегменты — например, к ИИ-играм. Ведь все в этом мире циклично».

Социальные сети по-прежнему удерживают время

Социальные платформы остаются крупнейшим «пожирателем» пользовательского времени. В 2025 году аудитория провела в соцсетях почти 2,5 трлн часов, что эквивалентно более 1,5 часа в день на одного пользователя. Показатель вырос на 5% по сравнению с предыдущим годом, подтверждая устойчивость этой категории даже на фоне роста ИИ-сервисов.

«Социальные сети, OTT-стриминг и сервисы знакомств остаются крупнейшими источниками дохода IAP среди неигровых приложений», — отметили исследователи.

Родион Жеронкин, Co-Founder & CBDO

Whiteleads:

Родион Жеронкин, Co-Founder & CBDO

Whiteleads:

«Готовность пользователей платить внутри соцсетей и сервисов во многом формируется не только самой платформой, но и тем, как выстроен рекламный сценарий и первый контакт. Пользователи все больше времени проводят в вертикальном видеоформате, и именно он сегодня задает ожидания от контента и рекламы.

Органичнее всего в этот опыт, на наш взгляд, встраиваются UGC-креативы: выглядят как привычный пользовательский контент, вызывают доверие и пробивают баннерную слепоту за счет нативности и эмоций. Это универсальный формат для неигровых вертикалей, но для соцсетей он особенно эффективен — реклама становится логичным продолжением ленты и обеспечивает бесшовный переход в продукт с похожими механиками.

Благодаря своим преимуществам UGC-креативы работают не только на установки, но и на целевые действия внутри приложения. Герои роликов нативно показывают интерфейс и ценность премиум-функций, формируя позитивные ожидания еще до установки. В итоге реклама напрямую влияет на готовность пользователей платить и, как следствие, на общую выручку продукта».

Концентрация рынка и новые возможности для нишевых игроков

1% крупнейших издателей в 2025 году собрали 92% всей IAP-выручки и 81% загрузок. Их совокупный доход составил $154 млрд, тогда как оставшиеся 99% разработчиков заработали $13,1 млрд.

При этом Sensor Tower отмечает важный сдвиг: темпы роста доходов у небольших издателей опережают динамику лидеров рынка. Если в 2019 году на их долю приходилось лишь 5% IAP-выручки, то в 2025 году — уже 8%.

Кто и за что платит

Отчет также показывает возрастное и гендерное расслоение спроса. Приложения для работы и образования, фото и видео, а также генеративный ИИ чаще привлекают молодую аудиторию — наравне с социальными сетями. Напротив, путешествия, спорт и шопинг ориентированы на более зрелых пользователей.

С точки зрения гендера в США книги и комиксы, здоровье и wellness-сервисы, а также шопинг популярнее среди женщин, тогда как спорт, дейтинг, социальные сети, AI-приложения и путешествия — среди мужчин. При этом интерес к таким сервисам, как Discord, ChatGPT и Reddit, проявляют мужчины, а к Pinterest, TikTok и Venmo — женщины.