Анализ распределения предпочтений рекламодателей по целевым аудиториям на федеральном телевидении

При планировании рекламной кампании товара определение и изучение характеристик его целевой аудитории является важнейшим стратегическим решением

Состав аудитории, наряду с величиной аудитории канала, является важным фактором успеха коммерческого вещателя на рынке, поскольку он связан с таким понятием как «качество» аудитории, которая, в свою очередь, определяет объемы рекламных бюджетов, затрачиваемых рекламодателями на наиболее востребованные целевые группы. Проблематике распределения бюджетов рекламодателей по целевым аудиториям было посвящено исследование Аналитического центра «Видео Интернешнл», которое проводится с 2000 года и ставит своей целью определить наиболее привлекательные для рекламодателей целевые группы.

Распределение бюджетов по целевым аудиториям: стратегия исследования

Не секрет, что коммерческий успех телеканала находится в прямой зависимости от качественного состава его целевой аудитории, при этом критерием ее качества является спрос рекламодателей на те или иные социально-демографические группы, которые чаще других являются «мишенью» рекламных кампаний. Выделение целевой аудитории товара может происходить по разным основаниям, однако независимо от критериев, целевые аудитории варьируются по степени их привлекательности для рекламодателей: есть более востребованные, есть совсем невостребованные. Для медиакомпаний, планирующих свою деятельность и заинтересованных в получении максимальной прибыли, крайне важно понимать, как и сколько готовы тратить рекламодатели для достижения определенных целевых аудиторий. Зная величину средств, выделяемых рекламодателями на ту или иную целевую аудиторию, можно приблизительно определить объем рекламных бюджетов, на которые можно рассчитывать, исходя из специфики собственной аудитории.

Цель данного исследования – проанализировать распределение телевизионных рекламных бюджетов по целевым аудиториям на федеральных каналах за период с 2008 по 2010 годы, что дает представление об особенностях поведения рекламодателей как в период кризиса, так и в период стабилизации экономической ситуации.

Объектом исследования является федеральное телевидение – основная рекламная площадка крупнейших рекламодателей, ключевой особенностью которых является то, что федеральное ТВ для них - главное медиа. Конкуренция на рынке столь высока, что отказ от рекламной активности на каналах федерального ТВ фактически равносилен потере доли рынка, вернуть которую, как показывает практика, нелегко.

В качестве предмета исследования выступает аудитория в возрасте от 4 до 54 лет. При выделении возрастных границ исследуемой аудитории мы исходили из предположения о том, что данная группа представляет наибольший интерес для рекламодателей. По оценкам экспертов, это самая платежеспособная часть населения, являющаяся потенциальным потребителем практически всех продуктов и услуг.

На первом этапе экспертным путем исследуемая телеаудитория разбивается на небольшие половозрастные категории (всего 16 половозрастных аудиторий), которые могут быть объединены в более крупные группы: дети/подростки, женщины, мужчины.

Рисунок 1. Социально-демографические группы, выделяемые для исследования

Источник: Аналитический центр Видео Интернешнл (АЦВИ)

На втором этапе экспертно оценивается распределение реально затраченных на размещение на федеральном телевидении бюджетов рекламодателей по вышеперечисленным целевым аудиториям. При этом распределение проводится не по тем целевым аудиториям, по которым происходит размещение рекламы на телеканалах, а по тем, которые представляются экспертам фактической целевой аудиторией данного рекламодателя (то есть той целевой аудиторией, на которую реально ориентируется данный рекламодатель).

На третьем этапе применяется ряд дополнительных коэффициентов, которые позволяют скорректировать экспертное мнение и более точно распределить рекламные бюджеты по узким целевым аудиториям.

Результатом всех указанных вычислений и корректировок является получение целостной картины распределения рекламных бюджетов по целевым аудиториям на каналах федерального телевидения. Необходимо подчеркнуть, что в данном исследовании под федеральным телевидением подразумеваются 17 общенациональных и общедоступных эфирных каналов: Первый, Россия 1, НТВ, СТС, ТНТ, РЕН ТВ, MTV, Муз-ТВ, Домашний, ТВ Центр, ДТВ, Пятый канал, Россия 2, ТВЗ, Семерка, 2x2, Звезда.

Стабильность предпочтений рекламодателей как особенность федеральной рекламы

В рекламе на федеральном ТВ существует достаточно жесткое распределение рекламных бюджетов по целевым телевизионным аудиториям (см. Рис. 2). При этом даже в условиях экономического кризиса существенного перераспределения не происходит.

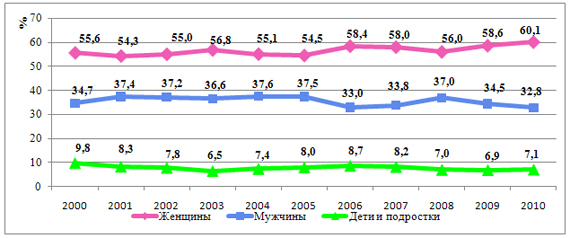

Рисунок 2. Распределение рекламных бюджетов на федеральном ТВ по укрупненным целевым аудиториям в 2000-2010 гг., %

Источник: Аналитический центр Видео Интернешнл (АЦВИ)

Таким образом, необходимо отметить, что на федеральном телевидении вне зависимости от экономических условий расстановка сил носит относительно стабильный характер.

Наиболее привлекательной аудиторией для рекламодателей на каналах федерального телевидения является аудитория в возрасте от 20 до 44 лет, на которую приходится более 73% всех рекламных бюджетов.

Еще одной привлекательной аудиторией является женская аудитория, на которую, по результатам проведенного исследования приходится порядка 60% бюджетов федерального телевидения. Это в первую очередь объясняется тем, что в этом сегменте рекламного рынка традиционно высокую активность проявляют игроки, реклама которых ориентирована в основном на женщин (категории «Продукты питания», «Парфюмерия и косметика», «Средства и предметы гигиены», «Бытовая химия» и др.).

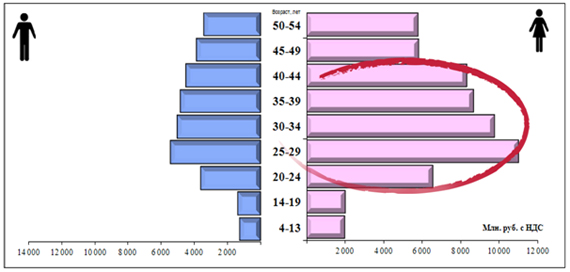

Рисунок 3. Распределение федеральных телерекламных бюджетов по целевым аудиториям, 2010 г., млн. руб. С НДС

Источник: Аналитический центр Видео Интернешнл (АЦВИ)

При пересечении этих аудиторий появляется крайне перспективная для рекламодателей аудитория - женщины в возрасте от 20 до 44 лет, на которую по итогам 2010 года пришлось 48% суммарных бюджетов федерального ТВ, тогда как на молодых мужчин приходится лишь 25%. Необходимо отметить, что такое неравное распределение бюджетов между мужской и женской частью этой возрастной группы – достаточно стабильный показатель, который практически не меняется с 2000 г. (самая ранняя дата наблюдения). Это вполне объяснимо, так как именно на женщинах лежит ответственность за ведение домашнего хозяйства, и потому значительная часть рекламных компаний ориентируется именно на эту целевую группу. Кроме того, существенный интерес для рекламодателей представляют женщины, ведущие активный образ жизни, стремящиеся сделать карьеру и реализовать себя не только в качестве хранительницы домашнего очага.

Если первую целевую аудиторию телеканалы собирают достаточно легко в течение всего дня, то активные современные женщины и молодые мужчины относятся к так называемым «труднодоступным» целевым аудиториям: они в целом меньше бывают дома, меньше и избирательнее смотрят телевизор. Именно способность привлечь «качественную», то есть интересную для рекламодателей, аудиторию позволяет быть успешными таким субъектам рынка, как, например, телеканалы СТС или ТНТ.

Мужская аудитория до недавнего времени была перспективной, однако, 2009 год внес свои коррективы. В результате существенного «кризисного» сокращения рекламы дорогостоящих товаров и услуг, ориентированных в том числе на мужчин («Легковые автомобили», «Финансовые и страховые услуги», «Мобильные телефоны», «Аудио- и видеоаппаратура», «Недвижимость»), доля «мужских» бюджетов снизилась. Однако, скорее всего, со стабилизацией экономической ситуации доля бюджетов, направленных на мужскую аудиторию, увеличится.

Для более глубокого понимания специфики распределения рекламных бюджетов по целевым аудиториям целесообразно проанализировать движение рекламных бюджетов внутри различных товарных категорий.

Таблица 1. Суммарные рекламные расходы по ТОП-15 товарных категорий на ТВ (федеральное размещение) в 2008 – 2010 гг., млрд. руб. с НДС

Источник: Аналитический центр Видео Интернешнл (АЦВИ)

Кризис 2009 года оказал существенное влияние на рекламодателей и, как следствие, на распределение бюджетов по телеаудиториям: доля «женских» бюджетов начала расти. Ключевые рекламодатели типично женских товарных категорий («Продукты питания», «Парфюмерия и косметика», «Бытовая химия», «Средства и предметы гигиены») не имели возможности уйти с федеральных каналов. Для рекламодателей таких товарных категорий отказ от рекламной поддержки на телевидении может повлечь потери позиций на рынке. В разгар кризиса они не прекращали рекламироваться, но существенно сократили свое присутствие в федеральном эфире. При этом объемы рекламных бюджетов «мужских» товарных категорий и категорий «смешанного типа» («Легковые автомобили», «Мобильные телефоны», «Бытовая техника», «Аудио- и видеоаппаратура», «Недвижимость») в кризис были существенно сокращены.

2010 год можно назвать периодом стабилизации экономической ситуации. Тем не менее, доля бюджетов, направленных на молодых женщин, продолжает расти за счет снижения бюджетов, ориентированных на молодых мужчин. Этому факту есть объяснение: разные товарные категории восстанавливаются после кризиса по-разному. Более стрессоустойчивыми оказались крупнейшие товарные категории, в основном ориентированные на женщин: ключевые рекламодатели наращивают рекламные объемы до привычно высокого докризисного уровня. Игроки же товарных категорий, рухнувших в результате кризиса (категории «смешанного» типа), возвращаются к докризисным показателям постепенно. Производители легковых автомобилей, ориентированные в большей степени на мужчин, значительно сократили расходы на продвижение в кризис, в 2010 году ситуация несколько изменилась, однако суммарное падение бюджетов по отношению к успешному 2008 году составило 34%.

Резюмируя вышесказанное, можно предположить, что вопрос увеличения интереса рекламодателей к мужской аудитории – это вопрос времени, необходимого для полной стабилизации экономической ситуации на рынке.

Актуальность результатов исследования для различных субъектов рынка

Результаты проведенного исследования могут быть полезными многим участникам телерекламной индустрии.

Действующие телеканалы могут формировать сетки вещания таким образом, чтобы привлекать ту аудиторию, которая в наибольшей степени интересует их клиентов, либо искать таких рекламодателей, которые отвечают специфике аудитории телеканалов, имея при этом вполне конкретное представление о том, сколько данная специфическая аудитория может принести рекламных бюджетов. В настоящее время телеканалы все чаще стараются «избавиться» от неплатежеспособной и невостребованной рекламодателями аудитории.

Вновь создаваемые телеканалы смогут понять, какова рекламная емкость того сегмента (имеется в виду сегмент, занимаемый конкретной целевой аудиторией), в котором этот канал планирует работать. Особенно актуально это для специализированных каналов. Например, если формируется (или развивается) спортивный канал, то можно, зная аудиторию спортивных программ, примерно представлять себе, сколько денег вообще на данную целевую аудиторию могут выделить рекламодатели. Затем, оценивая аудиторные, организационные, технические и иные позиции телеканала в нише спортивных телеканалов (и/или передач), можно приблизительно определить, на какие бюджеты данный канал реально может претендовать. Сделав подобную оценку, владельцы телеканала получают возможность оценить перспективность своего бизнеса с учетом затрат.

Для медиаселлеров: во-первых, более точно выстраивать отношения как с каналами (зная аудиторную специфику каналов и рекламно-бюджетный потенциал аудитории этих каналов), так и с рекламодателями, понимая, какая им нужна аудитория. Во-вторых, в условиях выхода на новый рынок или при старте работы с новым телеканалом, изданием, радиостанцией и т.д. предоставляется возможность изучить размещающихся рекламодателей, специфику интересующей их аудитории и оценить бюджетный потенциал рынка или медиа.

Медиаселлерам такая информация предоставляет возможность изучить размещающихся рекламодателей, специфику интересующей их аудитории и оценить бюджетный потенциал рынка или медиа в условиях выхода нового телеканала или при заключении деловых соглашений с новым телеканалом, изданием, радиостанцией.

Медиабаинговые агентства получают возможность более точно выстраивать отношения как с каналами (зная аудиторную специфику каналов и бюджетный потенциал аудитории этих каналов), так и с рекламодателями, понимая, какая им нужна аудитория.