Что думают американские эксперты о российских онлайн-панелях

Можете назвать это русской революцией, если хотите. Русские не просто идут, они уже пришли! Для тех из вас, кто слишком молод, чтобы помнить страх, который могло вызвать такое заявление, это длинная и холодная история

Сейчас у нас в США зима, так что сядьте у огня, и мы расскажем о холодном месте известном как «несчастное».

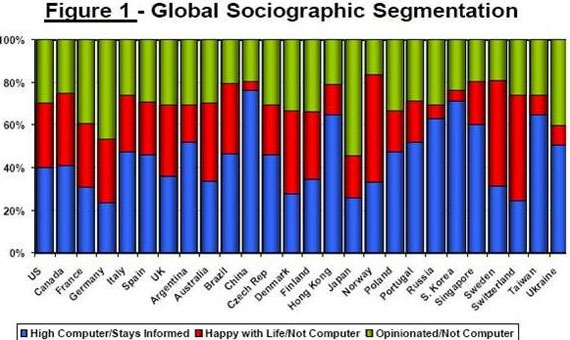

Несчастные? Во всяком случае, так говорят сами русские. Социографическая сегментация, сделанная в России в рамках проекта Grand Mean, поставила жителей России примерно на один уровень с корейцами и китайцами в оценке качества и стандартов жизни (см. Рис 1). Причина здесь, насколько нам известно, в том, что население стареет, и пенсионерам не очень-то легко живется.

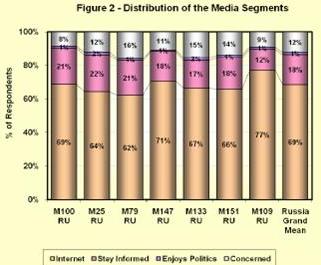

В прошлом, отношения США с Россией сводились в основном к политике. Мы рассматривали их политику как большую проблему для нашей собственной политики. Люди в возрасте, вроде нас, еще помнят кубинский ядерный кризис и то, как Хрущев стучал ботинком на подиуме ООН. Мы прятали еду в подвалах и строили бомбоубежища в страхе перед ядерной зимой. Похоже, что и у наших русских друзей имеются достаточно горькие воспоминания о политическом прошлом, которые заставляют их постоянно пытаться восстановить свое экономическое присутствие. Впрочем, тех, кто любит политику, сравнительно немного (см. Рис 2). Один русский коллега сказал нам так: «меньше знаешь – лучше спишь».

Рис. 2. Распределение по сегментам медиа

Пока Россия силится запустить свою буксующую экономическую систему (похоже, сейчас у нас гораздо больше общего с нашими «товарищами», чем когда-либо в прошлом), мы хотим знать больше об их рыночном потенциале. Мы делаем то, что всегда делали – мы исследуем. Но кто может заявить, что он разбирается в российских онлайн-исследованиях? Каковы на самом деле российские панели?

В ходе проекта Grand Mean были собраны данные по 35 странам; по результатам анализа российские профили сегментации вполне сравнимы с теми, которые мы видим во всем мире. Однако, как и отпечатки пальцев, они однозначно идентифицируются как русские; различий между панелями в одних и тех же странах намного меньше, чем различий между странами. В то же время культурные различия значимо влияют практически на все.

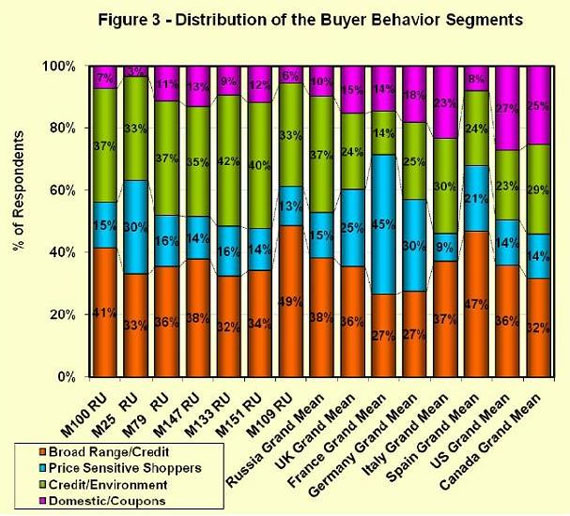

Самая критичная сегментация – это «покупательское поведение». В конце концов, большинство заказчиков маркетинговых исследований более всего заинтересованы в том, чтобы потребители помогали им в принятии бизнес-решений. Поведение российских покупателей существенно отличается практически от всех других стран. Когда мы сравниваем его с «большой пятеркой» европейских стран, а также США и Канадой, оно резко выделяется (см. Рис. 3).

Рис. 3. Сегментация покупательского поведения

Покупательское поведение (ПП) респондентов в российских панелях весьма разнообразно. Сегментация ПП большинства панелей кардинально отличается от среднего по России и друг от друга; такую ситуацию мы наблюдаем достаточно часто. Теоретически, наилучшим выходом было бы объединение всех трех видов сегментации и сравнение их со средним по стране. Это позволило бы добиться относительной «репрезентативности».

А теперь подождите! Репрезентативность – вещь серьезная. Никто ни в одной стране еще не сумел создать репрезентативную онлайн панель, тогда почему мы ожидаем, что в России все будет иначе? Люди только-только подняли головы и открыли двери исследовательским бюджетам, направленным в Россию.

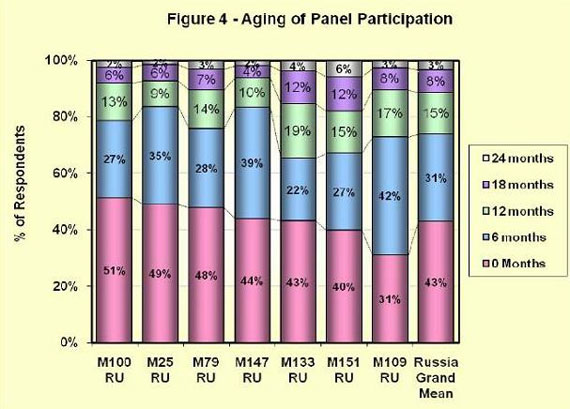

Посмотрите на рисунок 4 (анализ среднего срока участия респондентов в панелях). В российских панелях 40-50% участников – это новички, которые зарегистрировались в панели менее 6 месяцев назад. Ни в одной из российских панелей доля ветеранов (участвующих в онлайн-опросах более 2 лет) не превышает 10%. Да, рынок относительно новый, но со временем он разовьется. У респондентов появится больше опыта, они зарегистрируются в нескольких панелях, будут заполнять больше анкет, средний срок участия в панелях вырастет. А пока, мы просто обязаны принять российский рынок таким, каков он есть – свежий, новый и непохожий на другие.

Рис. 4. Длительности участия в панели

Респонденты еще не вполне освоили правила игры, поэтому мы наблюдаем сравнительно немного спидстеров (людей, заполняющих анкеты слишком быстро), стрейтлайнеров (людей, заполняющих анкеты стереотипно) и других нарушителей. Согласно исследованию, проведенному по методу Q-Metric™, доля «злостных нарушителей» в российских панелях на удивление мала – она составляет всего 1,7% (для сравнения, в США она составляет 5.1%). В эту группу попадают те, кто не прошел более трех точек контроля качества из шести (спидинг, стрейтлайнинг, заполнение более 30 анкет в течение последнего месяца, вопросы-ловушки и два взаимоисключающих ответа на вопросы). Несмотря на то, что бывшие союзные республики успели отделиться от России, ситуация во многих из них похожа на российскую – рынки достаточно молодые, идет активное рекрутирование новых респондентов, в панелях немного профессионалов, мала доля панелистов, участвующих в разных панелях одновременно.

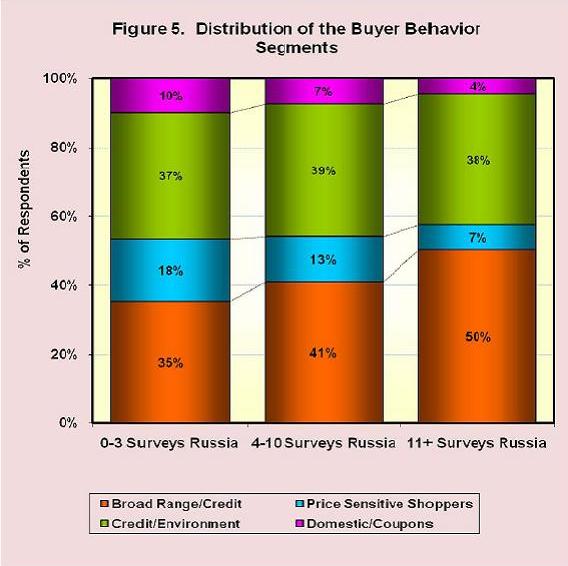

Ясно, однако, что не все так радужно. Как это обычно бывает с развивающимися рынками, у нас всегда остаются некоторые сомнения. Панели молоды; это является несомненным преимуществом, так как всегда имеется достаточное количество «свежих» респондентов, и менеджмент делает все возможное, чтобы удовлетворить потребности клиентов. Сомнения же являются абсолютно нормальными: с развитием рынка показатели панелей будут меняться, такая тенденция неизбежна. Данные по числу анкет, заполняемых российскими респондентами в месяц (см. рис. 5), прекрасно иллюстрируют эту мысль: их покупательское поведение меняется вместе с увеличивающейся частотой участия в опросах.

Рис. 5. Изменение покупательского поведения в зависимости от частоты участия в онлайн опросах

Этот феномен, который мы называем «окультуриванием», со временем станет очевидным, аналогичная ситуация повторяется во всех странах. При этом выбор у нас невелик, панели рождаются, идет процесс развития, и с развитием происходят качественные изменения. Но, поскольку мы измеряем эти изменения и понимаем их, мы надеемся научиться бороться с ними. Пока же мы с оптимизмом смотрим в будущее и надеемся, что наши российские коллеги начнут регулярно делать аудит своих панелей, и что в результате онлайн выборки в России будут находиться под надежным контролем. Время покажет.

Русская революция наступила. Будучи молодыми, наши российские коллеги ведут себя открыто и готовы к сотрудничеству, они хотят узнать наше мнение о них. Каждая компания, принявшая участие в исследовании, провела 500 результативных онлайн интервью и предоставила нам возможность проанализировать свою панель. Мы можем только приветствовать открытость российских панельных провайдеров, ведь такая тенденция наблюдается практически во всем мире. В исследовании приняли участие следующие компании: AmryResearch, BorderlessAccess, CINT, GreenfieldOnline, OnlineMarketIntelligence (OMI) и QuickRewards (из перечисленных компаний лишь одна – OMI - находится в России, остальные не имеют российского офиса и управляют своими панелями в нашей стране из-за рубежа – R&T).

Данные по проекту Проект Grand Mean были собраны с января по сентябрь 2009 года. Анкеты переводились на местные языки. Было проведено 500 интервью на каждую панель, с использованием квот по полу, возрасту и доходу. Средняя длительность интервью составила 17 минут.

Стивен Гителман, президент Mktg, Inc.

Элейн Тримарчи, вице-президент Mktg, Inc.

Статья опубликована в журнале Alert! (январь, 2010). Журнал издается Ассоциацией по маркетинговым исследованиям (MRS).

Источник: R-trends.ru