РЫНОК CPA В РОССИИ: БЮДЖЕТЫ, ИГРОКИ, ПРОБЛЕМЫ

AdIndex представляет результаты исследования рынка CPA (Cost per Action), проведенного в мае-июне 2025 года. В отчете описывается динамика расходов на инструмент, называются основные игроки и рассматриваются главные боли сегмента.

Опрос прошел в мае 2025 года среди 348 экспертов из 214 компаний. Участники поделились на две группы: приблизительно треть респондентов (114 человек) ответила на вопросы об опыте использования инструментария CPA и оценила работу своих подрядчиков. Вторая группа, состоящая из 234 экспертов, назвала причины отказа от использования лидогенерации, и описала предпочтительные форматы сотрудничества для своих брендов.

Бюджеты на CPA

Динамика бюджетов

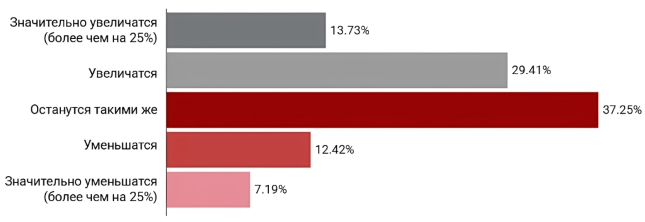

Респондентам было предложено оценить свои затраты на лидогенерацию в 2025 году в сравнении с 2024-м. Как видно из диаграммы ниже, со значительным отрывом лидирует стабильность – вариант, что бюджеты на CPA не изменятся выбрали 37,25% респондентов. Кроме того, данные показывают общее достаточно оптимистичное настроение относительно бюджетов: 43.14% опрошенных предсказывают увеличение затрат на лидогенерацию, и всего 19.61% прогнозируют уменьшение.

Насколько изменятся ваши затраты на CPA в 2025 году относительно 2024 года?

Доля бюджета брендов на CPA

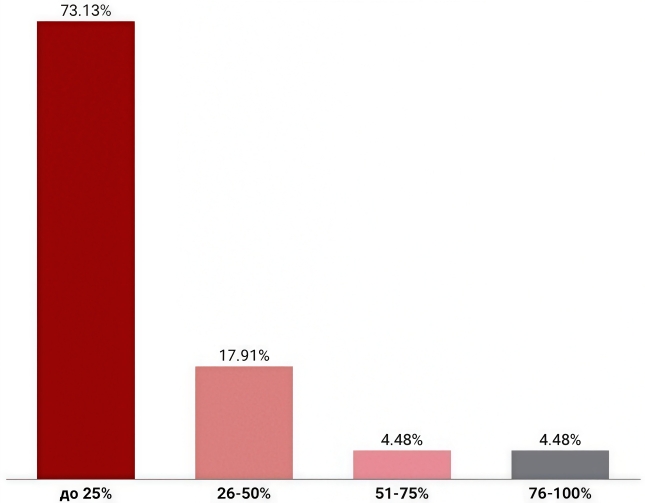

Несмотря на то, что большинство респондентов в предыдущем опросе рассчитывают на увеличение затрат на лидогенерацию, чуть более 70% опрошенных отмечают долю digital-бюджета на CPA в нижнем квартиле. Наиболее часто (13,49%) эксперты указали затраты на этот сегмент объемом 10% от бюджета на цифровые каналы. Средний показатель всех ответов составил 21,9%, а медиана – 15%. Выделять более половины бюджета на digital на лидогенерацию оказалось самым нераспространенным вариантом – равное количество респондентов (по 4,48%) отметили затраты на CPA на уровне 51–75% и 76–100% от digital-бюджета.

Несмотря на то, что эти два варианта стали наименее популярными среди опрошенных, показатели выросли в сравнении с 2021 годом. Особенно заметна разница в третьем квартиле, за 4 года доля в нем выросла в 3 раза: с 1,5% в 2021 году до 4,5% в текущем. Если смотреть на общую картину, можно увидеть, что за прошедший период есть положительная, хоть и небольшая, динамика: процент тех, кто готов тратить на лидогенерацию более половины бюджета на цифровые каналы, увеличился за счет уменьшения первых двух квартилей.

Какой процент digital-бюджета в вашей компании придется на CPA в 2025 году?

Готовность брендов к интеграции с CPA

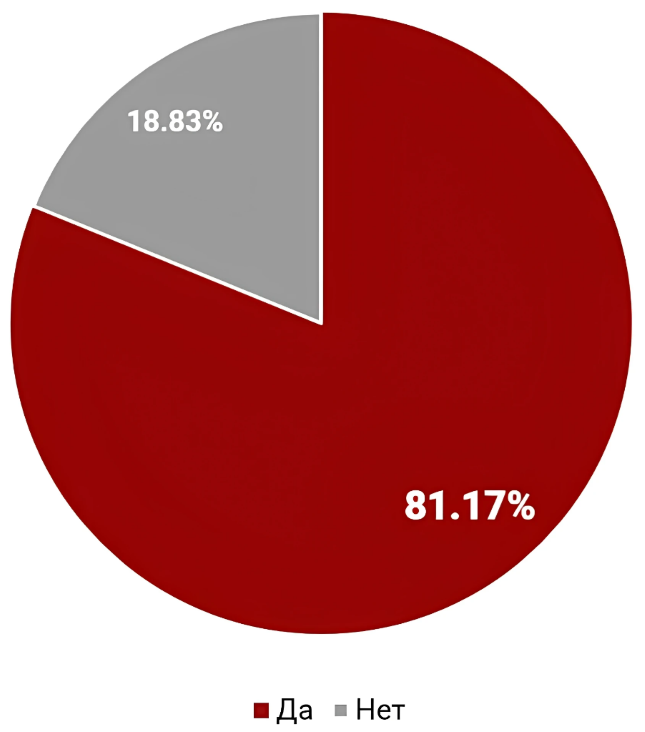

Абсолютное большинство экспертов, более 80%, заявляют о технологичной готовности к CPA-интеграции с любым из перечисленных способов. Некоторые опрошенные уточнили свои ответы: предлагалась частичная реализация, интеграция только к постбэкам, работа через партнера, а также возможность обсуждения или корректировки условий при возникновении запроса.

Технологичная готовность вашего бизнеса к CPA интеграции к любым из перечисленных способов: передача статусов по воронке продаж, API, пиксель, постбэк и так далее

Рейтинг игроков рынка CPA

Сегмент CPA, по уже сложившейся традиции, вошел в новый выпуск рейтинга Technology Index, что позволяет рассмотреть текущий расклад сил на рынке платформ. В интегральном рейтинге, включающем в себя долю рынка и оценку качества сервиса, лидирует практически бессменный лидер Адмитад с показателем 9,54 баллов. Платформа удерживала верхнюю позицию с самого первого выпуска рейтинга, лишь в 2020-м уступив место CityAds. На втором месте, благодаря высокой оценке уровня качества сервиса, расположилась дебютантка текущего года платформа Flocktory, набрав 9,50 баллов. Третью позицию заняла Perfluence с 9,05 баллами, спустившись на одну позицию с прошлогоднего второго места.

В рейтинге знания первое место тоже досталось платформе Адмитад, набрав долю знания в 50,72%. Второе место с минимальным отставанием заняла CityAds, показавшая результат в 49,76%. На третьем месте расположилась CPAExchange с показателем доли знания 45,93%.

По показателю доли сотрудничества (процент компаний-заказчиков, работающих с сетью, от общего числа опрошенных компаний, работающих в СРА-сегменте) первенство снова удерживает Адмитад, набрав 61,18%. С шестого на второе место поднимается платформа CityAds с 55,92%. Закрывает тройку лидеров, как и в прошлом году, Perfluence показав результат в 52,63%.

Безоговорочным лидером по уровню качества сервиса (рассчитан по средней оценке подрядчиков их клиентами) стала платформа Flocktory, средняя оценка которой составила 7,76 баллов. Следом за ней в Топ-3 идет Otclick, набрав среднюю оценку 7,61. На третьем месте оказалась платформа Где Слон? с показателем 7,50. Примечательно, что благодаря баллам Flocktory высшая средняя оценка увеличилась с прошлого выпуска рейтинга: с 7.51 в 2024 году до 7,76 в 2025.

Проблематика рынка CPA

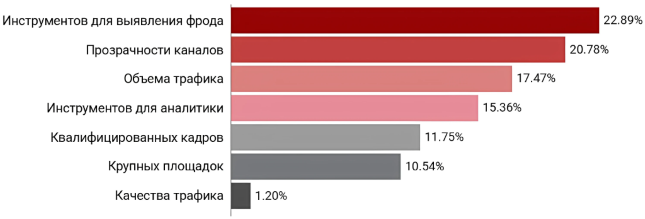

Невзирая на то, что модель CPA достаточно популярна среди маркетологов, эксперты отмечают некоторые недостатки сегмента. Наиболее популярным стал запрос на выявление фрода – его указали 22,89% респондентов. В прошлом исследовании этот показатель был в 2 раза меньше – 11,6%. Далее, с небольшим отставанием, следует необходимость в прозрачности каналов – 20,78%, в 2021-м являвшаяся лидером перечня (42%). Значимыми проблемами в текущем году также стали недостаток объема трафика (17,47%), инструментов аналитики (15,36%), квалифицированного персонала (11,75%) и крупных площадок (10,54%). Динамика за 4 года в этих показателях незначительная и составляет не более 4%. Кроме того, респонденты добавили, что проблемой является в целом качество трафика (1,20%).

Помимо предложенных вариантов, участники исследования описали еще несколько сложностей, с которыми они сталкиваются в сегменте лидогенерации. Респонденты указали на низкую заинтересованность менеджеров в повышении трафика и улучшении показателей, высокую стоимость лидов, недостаток инструментов для работы с более сложными лидами, необходимость улучшения коммуникации между рекламодателями и вебмастерами; упоминалась и нехватка конверсий и новизны в механиках и площадках. Кроме того, опрошенные отметили необходимость гибкости и адаптивности к специфическим игрокам рынка, а также важность открытой ценовой политики.

Чего, на ваш взгляд, не хватает на рынке CPA?

Причины отказа от использования CPA

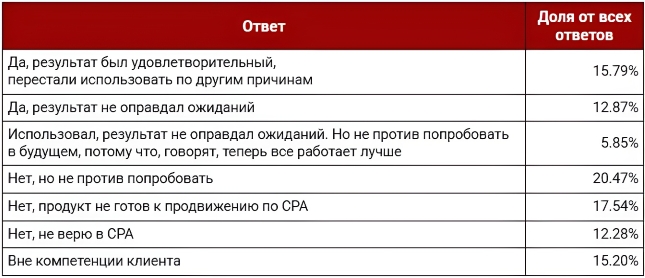

Две трети опрошенных экспертов отметили, что не выбирали CPA как используемый инструмент. Большинство респондентов (50,29%) указали, что никогда не пользовались этой моделью, но большая часть всей выборочной совокупности (20,47%) готовы применить ее в работе. То же значение наблюдалось и в 2021 году.

Опрошенные, которые ранее работали с CPA, чаще всего (15,79%) упоминали, что имеют положительный опыт работы с лидогенерацией, но отказались от использования этой технологии ввиду прочих обстоятельств. Среди причин такого решения назвали несоответствие текущим маркетинговым потребностям компании, отсутствие гибкости инструмента в различных сферах и незаинтересованность клиентов в такой модели продвижения. Примечательно, что в прошлом исследовании значение метрики отличалось в 2 раза и составляло 30,7%.

Вы не назвали CPA в качестве используемого инструмента. Использовали ли вы ранее партнерские сети?

На рынке CPA существует и множество других стопперов, которые не позволяют маркетологам доверять этому инструменту. Наибольшую обеспокоенность вызывают сомнения в качестве трафика – эту проблему отметило больше 1/5 выборки. Лидирование этого фактора мы можем наблюдать и в исследовании 2021 года, однако его доля снизилась драматически: при приведении наших расчетов за эти два периода к единому формату, мы увидим, что разница составит 23% (61,3% в 2021 против 38% в 2025). Часто респонденты отмечали и общее недоверие к партнерским сетям (13,36%), и сомнения в Brand Safety (11,45%). Наименее распространенными сдерживающими факторами стали технические моменты, такие как нехватка бюджета, неактуальность для клиента или непонимание модели CPA. Очень заметно с прошлого исследования изменилось отношение к важности прозрачности в ценообразовании – при унификации методологии можно увидеть, что ее отсутствие в этом году беспокоит 16% респондентов, тогда как 4 года назад показатель достигал лишь 5%.

Опрошенные эксперты высказали и другие опасения относительно инструментов лидогенерации. Респонденты отмечали неудовлетворенность результатами, например, отсутствие конверсии или влияния на воронку продаж, и говорили о непрозрачности итоговых результатов в целом. Кроме того, отказ от использования CPA был обусловлен неэффективностью технологии в отдельных сегментах, например, Retail Media или FMCG. Не стоит забывать, что не всегда нежелание обращаться к лидогенерации обусловлено самой моделью. Причинами отказа от нее также называли нежелание клиента работать с этим инструментом, несоответствие целям бренда или продукта и отсутствие у бренда собственного сегмента e-Commerce.

Что мешает вам использовать CPA?

Форматы сотрудничества

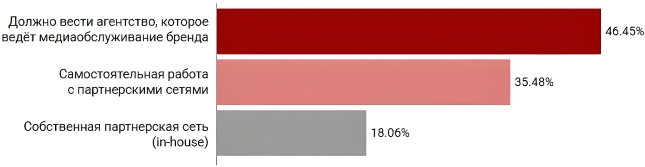

Практически половина респондентов выступает за ведение CPA тем же агентством, которое занимается медиаобслуживанием бренда (46,54%). Этот показатель незначительно уменьшился с 2021 года: тогда этот вариант выбрали 51,2% участвовавших в исследовании маркетологов. Чуть больше трети опрошенных считают, что бренд должен самостоятельно работать с партнерскими сетями (35,48%). За 4 прошедших года этот показатель претерпел наименьшее изменение: тогда его доля составила 38,5% выборочной совокупности. Самым нераспространенным вариантом стала собственная партнерская сеть (in-house), однако в нем же наблюдается самая яркая динамика с последнего исследования рынка CPA от AdIndex: разница составила почти 8%, с 10,4% до 18,06%.

Как по вашему мнению должен быть организован CPA для бренда?

Дмитрий Африканов, генеральный директор UNICOM

«Рынок CPA в России в 2024 году демонстрирует стабильный рост. По данным АРИР объем российского рынка интернет-рекламы в 2024 году впервые достиг 1,2 трлн рублей, что свидетельствует о значительном расширении в том числе роли цифровых каналов в рекламной стратегии бизнеса.

Партнерская модель продолжает занимать важное место в этой динамике, чему способствует активное внедрение новых технологий. Одним из ключевых драйверов дальнейшего роста является увеличение числа новых рекламодателей, а также появление новых рекламных форматов и инструментов, в том числе на базе технологий анализа поведенческих факторов и внедрения ИИ. Эти инновации позволяют создавать более персонализированные и креативные рекламные кампании, обеспечивающие новые возможности для бизнеса.

Будущее рынка связано с дальнейшей технологической модернизацией и адаптацией к изменяющимся потребительским предпочтениям. Мы активно развиваем свои компетенции и внедряем передовые решения, чтобы эффективно использовать все потенциалы нового цифрового пространства».